Federální rezervní banka (Fed) vždy deset dní od zasedání zveřejňuje dokument, který je znám jako FOMC Minutes. Zmíněný dokument je nesmírně důležitý, protože dodává kontext a nové podrobnosti k tomu, co Federální výbor pro volný trh (FOMC) zveřejňuje po své schůzi. Fed v březnu oficiálně začal s restriktivní měnovou politikou, ale nebyly sděleny podrobnosti ohledně redukce objemů aktiv v rámci jejich rozvahy, čemuž se říká kvantitativní utahování (QT). Čerstvě zveřejněný dokument poskytl informace, které jsou proto zásadní.

Agresivní tempo kvantitativního utahování– Hrozba pro finanční trh?

Jak už bylo řečeno, Fed nám po březnovém zasedání nedal žádné podrobnosti k plánovanému kvantitativnímu utahování. Pouze bylo řečeno, že rozvaha centrální banky dosahuje téměř 9 bilionů USD a proto je třeba ji zredukovat. Akorát naznačili, že tempo bude agresivnější než při posledním zahájení QT na konci roku 2017. Důvodem je, že aktuálně je rozvaha více jak dvojnásobná. Pokud si správně vzpomínám, tehdy americká centrální banka snižovala každý měsíc svou bilanci o 40 – 50 miliard USD.

Z FOMC Minutes vyplývá, že tentokrát bude utahování probíhat v tempu 95 miliard USD. Začít se má po květnovém zasedání, které se koná 5. května. Těch 95 miliard USD za měsíc je samozřejmě dost velký objemy aktiv. Konkrétně jde o státní dluhopisy a hypoteční zástavní listy – nechvalně známe MBS (mortgage backed securities). Vzhledem k tomu, že kvantitativní uvolňování (QE) běželo v tempu 120 miliard USD za měsíc, jedná se skutečně o dost agresivní politiku. Ale tentokrát opačným směrem.

Dovolím si zde upozornit na jednu mýlku související s tímto nástrojem. Často se setkávám s tvrzeními, že Fed bude aktiva “házet do trhu”. Čili je prodávat na sekundárním trhu. Říkají to i vcelku známá tuzemská jména, což je dáno tím, že v naši kotlině je povědomí o měnových nástrojích většinou dost tristní – proto se jim taky věnuji.

Zdroj: fedguy.com

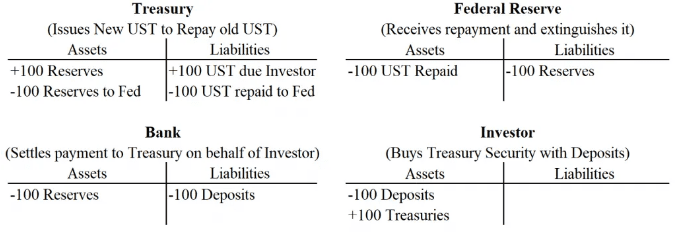

Kvantitativní utahování účetně

Součástí samostatného článku jsem ovšem vysvětlil, že takto uvedený nástroj nemá fungovat. A jestli jsem pochopil text v FOMC Minutes správně, skutečně nemají v plánu nic prodávat. Respektive budou akorát rollovat aktiva, která dosáhnou splatnosti. Fed získá zpátky jistinu a zmáčknutím tlačítka ji vymaže. Mám i dojem, že Fed drží zrovna strukturu aktiv, které ani prodávat nemůže. Ale v tomto ohledu si nejsem jistý.

QT by mělo běžet v cyklech – běžná praxe. První cyklus má trvat tři měsíce. Následně má dojit ke zhodnocení situace a rozhodnutí, zda se má v redukci rozvahy pokračovat. Osobně ale zastávám názor, že americká centrální banka zůstane u snižování své bilance minimálně rok.

Co se týče základní úrokové sazby, dle FOMC Minutes existuje možnost růstu sazeb o půl procentního bodu. Standardně se zvyšuje o čtvrt procentního bodu. Případné větší jednorázové zvýšení ale není nijak překvapivé – naznačovali tuto možnost.

Jaké jsou implikace?

QT má ze své podstaty za následek růst úrokových měr po celé délce výnosové křivky, protože nabídka dluhopisů na trhu vzroste – aby federální vláda zaplatila jistinu, musí emitovat nové dluhopisy, které se následně dostanou na trh. To způsobí pokles ceny tržních cen dluhopisů, takže výnosnost (úrok) naopak vzroste. A od výnosů federálních dluhopisů se odvíjí ostatní úrokové míry v reálné ekonomice.

Fed tím docílí vytažení likvidity z finančního trhu a ekonomiky vůbec. A ta vytažená likvidita bude najednou na trzích chybět. Kromě toho byly trhy zvyklé, že na trzích bylo díky kvantitativnímu uvolňování likvidity vždy dostatek. Je přirozeně těžké odhadovat, co přesně se s trhy stane. Můžeme pouze vycházet z doby, kdy QT běželo posledně – rozebíral jsem ve zmíněném článku na QT. Když vycházíme z empirie a teorie, finanční trh čekají těžké časy.

Fed určitě nechce položit akciový trh na kolena. Bohužel inflace v USA dosahuje skoro 8 %. Učiněné kroky jsou jednak z důvodu snížení inflačního očekávání a prostřednictvím vytažení likvidity se utne poptávka, která inflaci stimuluje. Zkrátka tím donutí lidi šetřit.

Negativní důsledky pocítí i reálná ekonomika. Z historie víme, že restriktivní měnová politika vede k recesím nebo vyloženě hlubokým krizím.

Závěrem

Záměrem dnešního článku určitě nebylo vytvářet nějaký dojem apokalyptického vývoje. Jen je určitě rozumné si nalít čistého vína a dostatečně pochopit, co s sebou nová politika americké centrální banky nese. V rozmezí několika let je to totiž naopak příležitost. Ceny aktiv na finančních trzích mohou jít dolů, což je v dlouhodobém horizontu výborná šance pro nákupy s potenciálně vyšším zhodnocení. Restriktivní politiku jednou musí zase vystřídat expanzivní měnová politika a právě na tom se chcete svézt.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.