Letošní rok byl plný obav z vysoké americké inflace. Stimulační balíčky americké vlády, a především kvantitativní uvolňování centrální banky se nakonec do jisté míry projevilo, když USA vykázalo letos v červnu růst spotřebitelských cen v meziročním srovnání o 5,4 %.

Inflace děsí lidi z mnoha důvodů, včetně toho, že snižuje kupní sílu mezd. Na druhé straně snižuje hodnotu dluhu denominovaného v dolarech. V květnu však přední devizový obchodník Stanley Druckenmiller varoval před ještě větším dlouhodobým rizikem inflace – mohla by ohrozit postavení amerického dolaru jako dominantní světové rezervní měny. Americký dolar je v drtivé většině preferovanou měnou pro mezinárodní obchod – například obrovský světový obchod s ropou je denominován a vypořádáván v dolarech. Je také nejrozšířenější zahraniční měnou v centrálních bankách. To přináší Američanům velké ekonomické výhody a jeho pokles by mohl poškodit americkou ekonomiku.

Dolar se stal základem globální směnného systému krátce po 2. světové válce

Před půl stoletím, 15. srpna 1971, učinil americký prezident Richard Nixon významný krok. Po druhé světové válce využily Spojené státy svého vlivu a učinily dolar základem globálního systému směnných měnových kurzů.

Poválečný dolar byl podpořen obrovskými zlatými rezervami, které byly částečně vytvořeny díky americkému prodeji munice do Evropy během války. Tento systém, známý jako brettonwoodský (více o brettonwoodském měnovém systému zde) podle místa svého vzniku v New Hampshire, sehrál klíčovou roli při obnově zničených ekonomik v Evropě a Japonsku.

V roce 1971 se však tyto zotavující se ekonomiky pro zlatem podložený dolar staly hrozbou. Rostoucí vývoz z Evropy a Japonska snižoval podíl USA na světovém obchodu, což snižovalo poptávku po americké měně. V kombinaci s nadměrnými americkými výdaji to finanční trhy přesvědčilo, že dolar je vůči zlatu vázanému na 35 dolarů za unci nadhodnocený. Počínaje 60. lety 20. století byly dolary stále rychleji směňovány za zlato, což bylo motivováno přesvědčením, že by mohlo dojít k prolomení vázanosti dolaru na zlato, přičemž dolary by ztratily svou kupní sílu.

Poznámka

Co je to rezervní měna?

V 21. století není status rezervní měny oficiálním označením, ale spíše konkurenčním postavením založeným na tom, která měna je nejdůvěryhodnější a nejužitečnější pro světový obchod. To znamená, že dominantní rezervní měna se může měnit. Před první světovou válkou to byla například britská libra. Obecné pravidlo říká, že dominantní světové obchodní země mají tendenci mít dominantní světové měny.

Nakonec před 50 lety Richard Nixon výkup dolarů za zlato pozastavil. Ačkoli tento proces trval ještě několik let, zlatý standard a na něm založený pevný brettonwoodský měnový systém tím fakticky skončil.

Navzdory konci zlatého standardu hrál dolar stále první housle

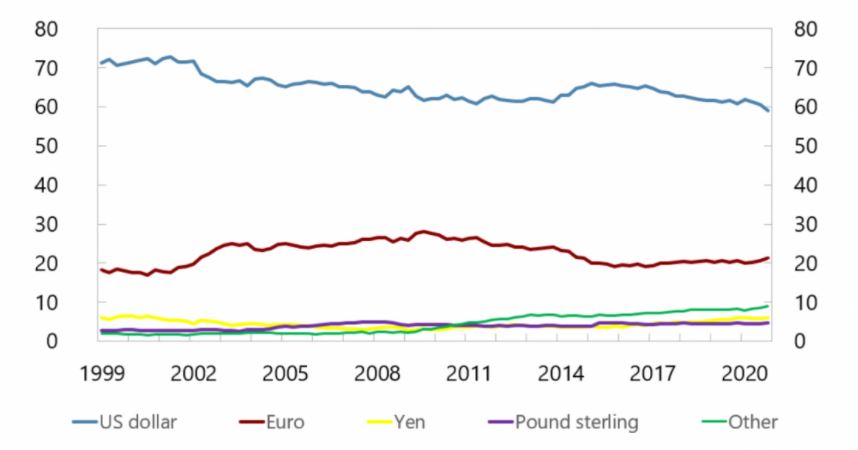

Navzdory vzestupu Evropy a Japonska nový měnový režim stále upřednostňoval americký dolar. Ten zůstal po celé půlstoletí dominantní měnou světového obchodu a převažující volbou zahraničních centrálních bank, které hledají stabilní uchovatele hodnoty. Nyní však status quo dolarové dominance eroduje. Postpandemická inflace v USA znovu vyvolala obavy z poklesu rezervního postavení dolaru, nicméně jde o mnohem dlouhodobější trend. V květnu 2021 klesl podíl dolaru na rezervách centrálních bank na 25leté minimum 59 %.

Zdroj: blogs.imf.org

Vývoj podílu jednotlivých měn na rezervách centrálních bank od roku 1999

Status rezervní měny není soutěží, v níž by vítěz bral všechno. Okolnosti, které vedly k téměř stoleté dominanci dolaru, byly anomálií a odborníci obecně neočekávají, že by 21. století ovládla jiná podobně dominantní měna.

Který z kandidátů má však největší šanci ukrást dolaru významný podíl na rezervním trhu – spolu s podílem na moci a privilegiích, které s tím souvisejí?

1. Euro

Euro má jako potenciální globální rezervní měna mnoho obrovských výhod. Navzdory dědictví špatného hospodaření několika členských států, jako je Řecko a Španělsko, je eurozóna většinou tvořena zdravými, dobře regulovanými ekonomikami s celkovým HDP o něco vyšším než v Číně. I když se Evropská centrální banka nevyhýbá chybám, její vedení je obecně stabilní a poměrně předvídatelné. V roce 2010 se jí také podařilo překonat jednu skutečně děsivou krizi, když dokázala připravit záchranný balíček a odvrátit rozpad eurozóny, který byl v té době považován za reálnou možnost.

Není tedy překvapením, že euro je již druhou největší rezervní měnou na světě, přičemž v centrálních bankách po celém světě je uloženo zhruba 2,5 bilionu eur.

Dalšímu růstu rezerv v eurech však brání určité překážky. Největší z nich není ekonomická, ale politická. Moc nad úrokovými sazbami a dalšími aspekty měnové politiky eura má v rukou Rada guvernérů Evropské centrální banky, kterou tvoří šestičlenná Výkonná rada a guvernéři všech 19 centrálních bank eurozóny. To znamená, že by větší konflikty mezi členskými státy v oblasti měnové politiky mohly vést k zablokování nebo rozpadu řízení, což vytváří riziko ve srovnání s jednotným Federálním rezervním systémem USA.

Dalším problémem pro potenciál eura jako rezervní měny je skutečnost, že Evropská centrální banka po mnoho let nevydávala celoevropské dluhopisy. Centrální banky členských států sice vydávají dluhopisy denominované v eurech, ale ty neodrážejí silné a slabé stránky eurozóny jako celku. Dluhopisy jednotlivých zemí mají například své vlastní nezávislé výnosy. To zvyšuje složitost a riziko jejich použití jako rezerv. Dluhopisy, a nikoliv měna, tvoří většinu mezinárodních rezerv centrálních bank, takže nedostatek skutečných “eurových dluhopisů” omezuje potenciální rezervní roli eura.

2. Japonský jen

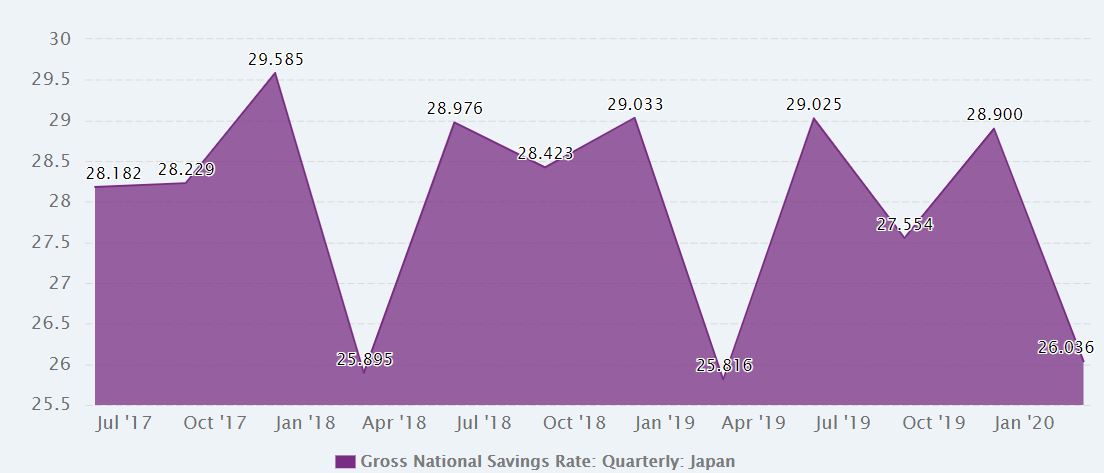

Situace jenu je možná nejvíce nejasná, co se statusu rezervní měny týče. Obecně lze říci, že navzdory své ekonomické síle má japonský finanční systém stále určité izolacionistické tendence, které mají kořeny v jeho poválečné strategii obnovy založené na vývozu. Především je většina japonského dluhu držena na domácím trhu, což omezuje dostupnou nabídku rezerv denominovaných v jenech.

Jinými slovy, pokud je země čistým vývozcem, nemusí mít dostatek mezinárodních dluhů, aby její dluhopisy mohly sloužit jako globální rezervy.

Vysoká míra domácích úspor v Japonsku, která za posledních 40 let dosahovala v průměru ohromujících 30 %, také znamená, že v zemi vycházejícího slunce panuje obrovská poptávka po státních dluhopisech.

Je to výrazný kontrast oproti situaci v USA. Dolar je dominantní rezervní měnou mimo jiné, protože Američané zřejmě nedokážou žít v rámci svých možností a preferují “život na dluh“.

Zdroj: ceicdata.com

Vývoj míry domácích úspor v Japonsku v posledních letech

3. Čínský jüan

Jüan je v poslední době strašákem dolaru. Čína se snaží, aby její měna byla atraktivní jako globální rezervní a obchodní nástroj už nejméně deset let, a jako druhá největší ekonomika světa na to má sílu. Snaha o získání statusu rezervního aktiva zahrnovala vytvoření offshorových trhů s dluhopisy v Hongkongu. To je poměrně problematický pokus o vyvážení zvýšení globálních toků jüanu s touhou Komunistické strany Číny po kontrole domácího kapitálu.

V poslední době se pak spekuluje, že čínský projekt digitálního jüanu je pokusem o získání technologického náskoku, který by zvýšil podíl jüanu na obchodních transakcích a následně i jeho udržitelnou roli jako rezervního aktiva.

Tyto snahy však narážejí na řadu tak velkých problémů, že většina odborníků nepředpokládá, že by jüan jako rezervní měna v dohledné době uspěl. Jednou z hlavních překážek je celosvětová nedůvěra v čínskou politickou stabilitu a právní stát. Ta byla nedávno posílena náhlým a rozsáhlým zásahem vládnoucí Komunistické strany Číny proti čínským technologickým akciím. Takové intervence zpochybňují závazek Číny k udržování volného trhu i sílu čínské ekonomiky.

Další problém spočívá v tom, že tok kapitálu z Číny je velmi přísně kontrolován, protože komunistická strana chce, aby byl čínský kapitál investován na domácí půdě. Aby se však jüan stal funkční rezervní měnou, nesměl by být místními vládními orgány takto regulovaný.

4. Bitcoin

Primární argument pro Bitcoin jako rezervní nástroj je v souladu s argumentem pro jeho osobní využití jako uchovatele hodnoty. Stejně jako může centrální banka znehodnotit měnu v držení občanů nekonečným “tiskem peněz” (kvantitativním uvolňováním) může udělat totéž s dluhopisy v držení zahraničních centrálních bank. Mnozí zastánci Bitcoinu poukazují na neudržitelnou úroveň globálního zadlužení a tvrdí, že v tomto století dojde k rozsáhlému selhání státních dluhopisů. V tomto scénáři by se bitcoinové rezervy staly jakousi pojistkou, “tvrdým” aktivem, které by v případě vlny nesplacených dluhopisů obstálo.

Zdroj: bloomberg.com

Úroveň globálního zadlužení

Tato myšlenka se najednou zdá být poměrně reálná, když Salvador nedávno jako první země prohlásil Bitcoin zákonným platidlem. Středoamerická země dlouhodobě spoléhá na americký dolar jako na svou primární měnu, proto podléhá její monetární politika rozmarům americké centrální banky, a zároveň neřídí vlastní peněžní zásobu. Salvador není v podobné situaci sám, další malé a nestabilní země by mohly volit podobný přístup.

Existují i další scénáře, které by mohly vést k přijetí bitcoinových rezerv národními státy. Země produkující ropu, jako je Saúdská Arábie a Rusko, by mohly přejít na přijímání bitcoinů jako platebního prostředku. Protože tyto země mají s USA přinejlepším ambivalentní vztahy, jsou motivovány omezit moc a vliv, který USA plyne z pozice dolaru jako rezervní měny. Vzhledem k tomu, jak se s ropou intenzivně obchoduje, zvýšilo by přijetí Bitcoinu pro platby za ropu potřebu jeho držení u řady států.

Příklad ropy ilustruje hlubší geopolitickou přitažlivost Bitcoinu. Země produkující ropu obchodují s řadou více či méně znepřátelených států, což činí přijímání měny těchto odběratelů méně atraktivní. V současné době tak zůstávají Spojené státy v podstatě důvěryhodnou třetí stranou transakce prostřednictvím dolaru. Neutrální prostředek mezinárodní směny, jako je Bitcoin, však takovou směnu umožňuje, aniž by zvyšoval geopolitický vliv USA.

Podle odborníků má Bitcoin jako rezerva značné nedostatky. Tím nejzjevnějším je v současné době nestabilita jeho ceny, jejíž denní procentuální výkyvy se často pohybují ve dvouciferných číslech.

Jaký je tedy v konečném důsledku největší soupeř dolaru?

Stručná odpověď – euro. Již nyní je na druhém místě za dolarem a je postaveno na dědictví relativně zodpovědného bankovnictví. Evropská politická integrace, i když pomalá, pokračuje a eurozóna by mohla hrát z globálního hlediska stále důležitější roli. Je však možné, i když nepravděpodobné, že by se Čína mohla rozhodnout opustit současné zásahy do kurzu své měny a nechat jüan volně plout, čímž by opustila své domácí ekonomické priority. Pak by mohl být hlavním konkurentem dolaru i jüan. Oživení britské ekonomiky by mohlo i z libry opět učinit důležitého hráče.

Ale největší neznámou ze všech je Bitcoin. Kdybyste před dvěma lety řekli, že ho v roce 2021 bude jako legální platidlo uznávat jen jediná země, asi byste byli za blázna, přesto tomu tak je.

Salvador svým krokem, nastínil myšlenku přijetí Bitcoinu pro spoustu dalších podobně situovaných států. Zdá se velmi pravděpodobné, že přinejmenším některé z nich učiní v příštích letech podobné kroky.

Obecněji řečeno, vývoj a adopce v oblasti kryptoměn probíhají tak rychle, že je prostě nemožné předpovědět, kam se posuneme. Rozložení geopolitických sil naznačuje, že zde vzniká potřeba neutrální nestátní měny. Největší otázkou může být, zda ji etablovaní hráči jako Čína a USA umožní růst, nebo ji přiškrtí, aby posílili své vlastní pozice.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.