FinexAkcieČeká akciový trh po prezidentských volbách velký růst? Historie tomu nasvědčuje, ale s velkým vykřičníkem!

Čeká akciový trh po prezidentských volbách velký růst? Historie tomu nasvědčuje, ale s velkým vykřičníkem!

Americký akciový trh konečně dostal, co chtěl, když zvítězil Donald Trump v prezidentských volbách. Lze proto očekávat velmi silný konec roku jako v historii?

Americké akciové trhy, respektive určité sektory (typicky bankovní) minimálně 5-6 týdnů propisovaly, že americké prezidentské volby vyhraje republikánský kandidát Donald Trump.

Byl jsem dokonce hodně překvapený i bitcoinem, který po mnoho týdnů též propisoval vítězství Trumpa.

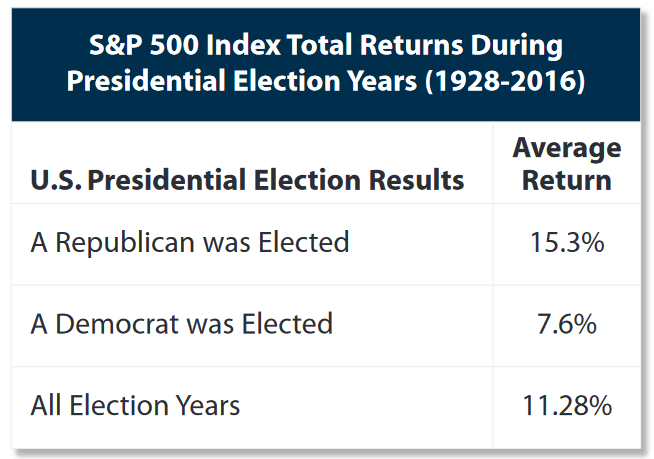

Trhy tudíž dostaly, co chtěly. Navíc historie nám říká, že když vyhrál republikánský kandidát prezidentské volby, průměrný výnos indexu S&P 500 v daném roce činil 15,3 %. Avšak dobrou zprávou i je, že průměr pro všechny volební roky je přes 11 %.

Zdroj: Morganstanley.com

Průměrná výkonnost indexu S&P 500 po zvolení republikánského a demokratického kandidáta

Trhy mají rády jistotu ohledně budoucnosti. Respektive mohou propisovat potvrzené informace. Nová hlava Spojených států je klíčová, co se týče ekonomického směřování země.

Trump totiž slibuje po nástupu do funkce celou škálu stimulačních opatření pro tamní hospodářství. Což je logicky proinflační. Nemluvě o tom, že avizovaná protekcionistická cla též zvýší inflaci, když skutečně proběhne jejich uvedení do praxe.

To s sebou přináší mnohá velká rizika, která si za okamžik vysvětlíme.

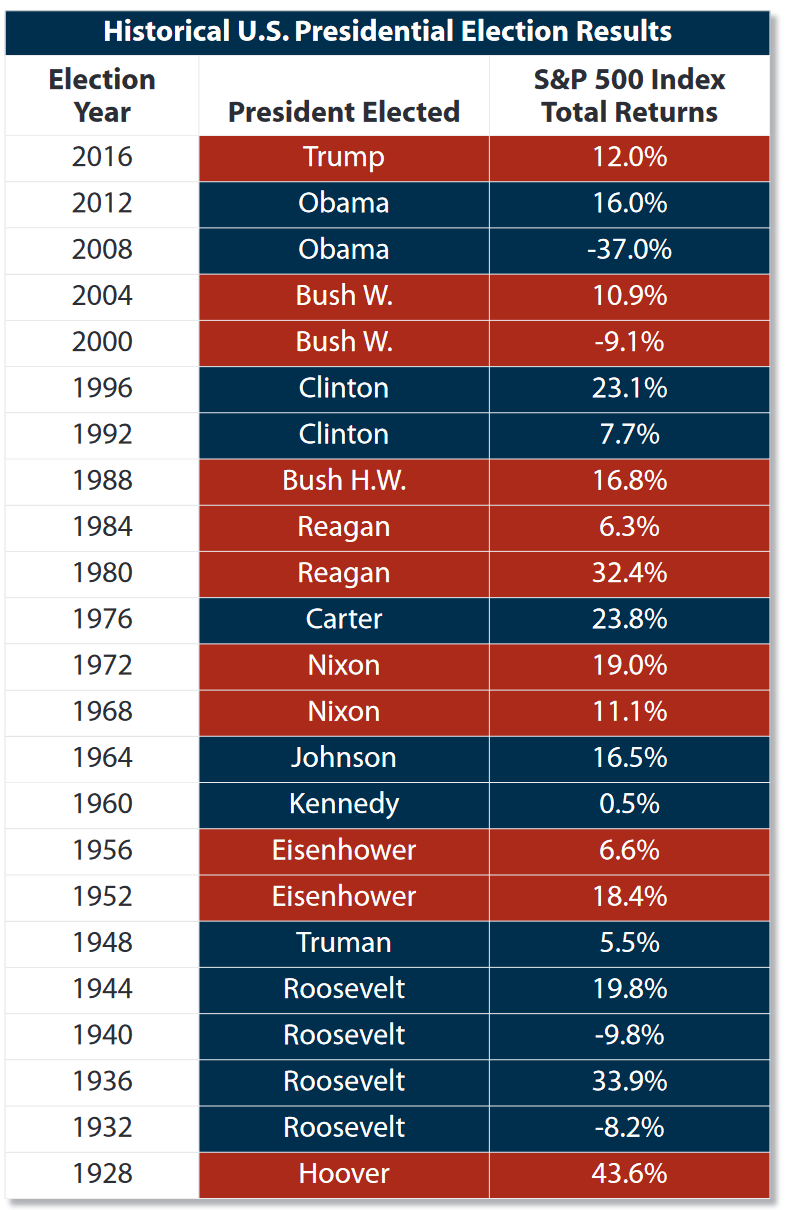

Po zvolení republikánských kandidátů akciové trhy vždy rostly

Ve prospěch amerického akciového trhu hraje do karet historická zkušenost, že se zvolením republikánského kandidáta ve volebním roce vždy přinesly kurzový zisk.

To automaticky neznamená , že po zvolení nového prezidenta akcie porostou. S administrativou Trumpa se však počítá s deregulacemi a stimulačními opatřeními, což trhům dodává sebedůvěru.

Zdroj: morganstanley.com

Růst akciového indexu

Jak jsme si napsali výše, jde o proinflační faktor. To znamená, že úrokové sazby zůstanou vyšší po delší dobu. V tom právě tkví onen háček. Jak se říká, ďábel se skrývá v těch detailech.

Inflace je významný rizikový faktor pro akciový trh. Dokud se Spojené státy inflace zcela nezbaví, to znamená vytvořit protiinflační prostředí, pořád ve vzduchu hrozí druhá inflační vlna.

Trumpem avizovaná cla na čínský dovoz mají vskutku velkou proinflační povahu.

Jím uvedená cla, v jeho prvním funkčním období, měla dle odhadů zapříčinit růst inflace o 1 procentní bod. Jádrové inflace u indexů CPI a PCE jsou 3,3 a 2,7 %. To znamená, že mohou cla způsobit jejich růst do blízkosti 4 %.

Samozřejmě záleží na výši cel, ale obecně je pravda, že cla vedou vždy k vyšší inflaci. Protože snižují nabídku produktů na trhu. Nemluvě o tom, že v Číně panuje deflace, kterou díky nízkým cenám vyváží ke všem svým obchodním partnerům.

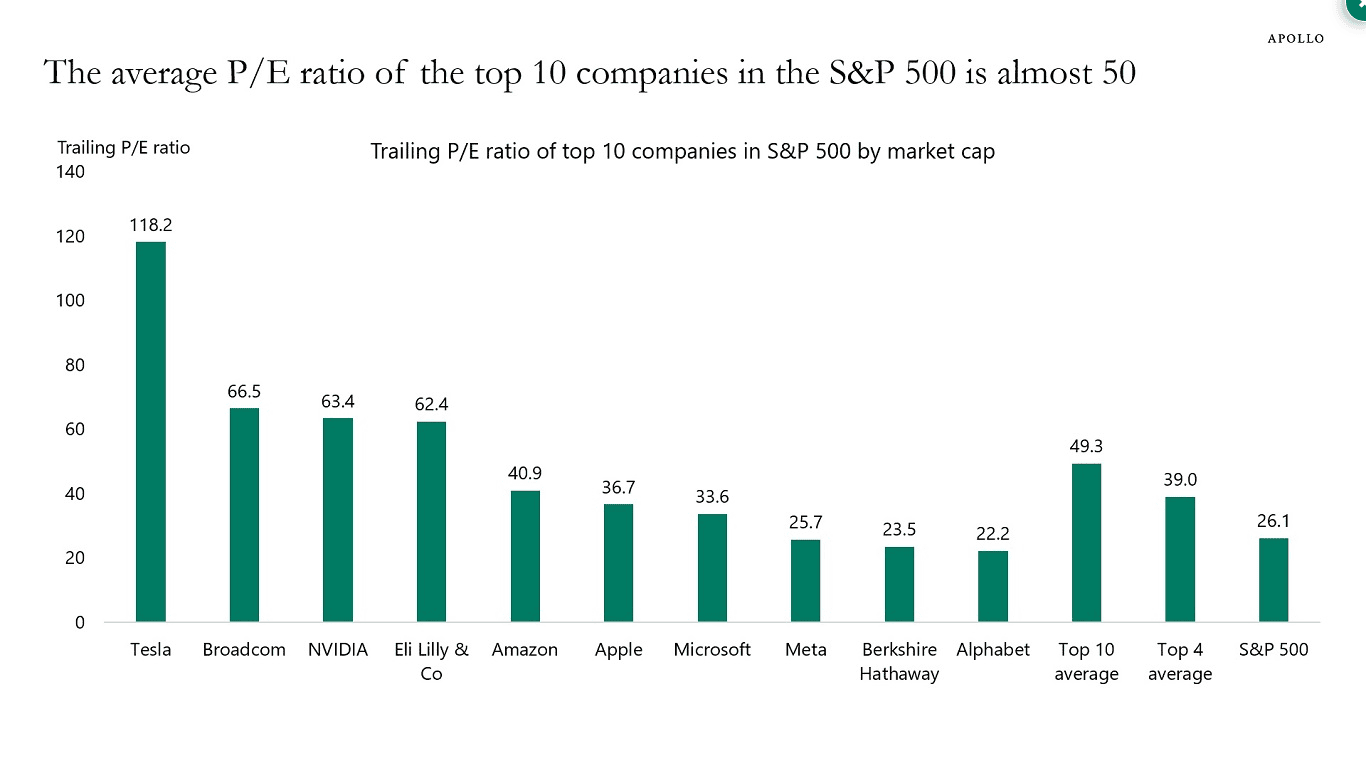

Valuace amerických akcií je příliš vysoká

Koupili byste si akcie za cenu 50násobku zisku firmy? Ptám se, protože je to průměrné price to earnings u top 10 největších společnosti v indexu S&P 500. Kromě toho, že inflační očekávání, i díky zvolení Trumpa, stoupá, jsou americké akcie jednoduše drahé.

Zdroj: apolloacademy.com

Průměrné PE 10 nejlepších společností v S&P 500

I když koupíte akcie, které jsou kvalitní, díky jejich vysoké ceně, u vaší investice absentuje jakýkoliv bezpečnostní polštář. To znamená, že se vystavujete mnohem vyššímu riziku. Když se tudíž něco na trzích pokazí, vaše ztráty mohou být nemalé.

Poznámka

Inteligentní investování není jenom o vyhledávání dobrých akcií. Na trhu je spousta skvělých byznysů, ale když jsou příliš drahé, vystavujete se stejně vysokému riziku. Naopak nemůžete očekávat příliš vysoké budoucí výnosy.

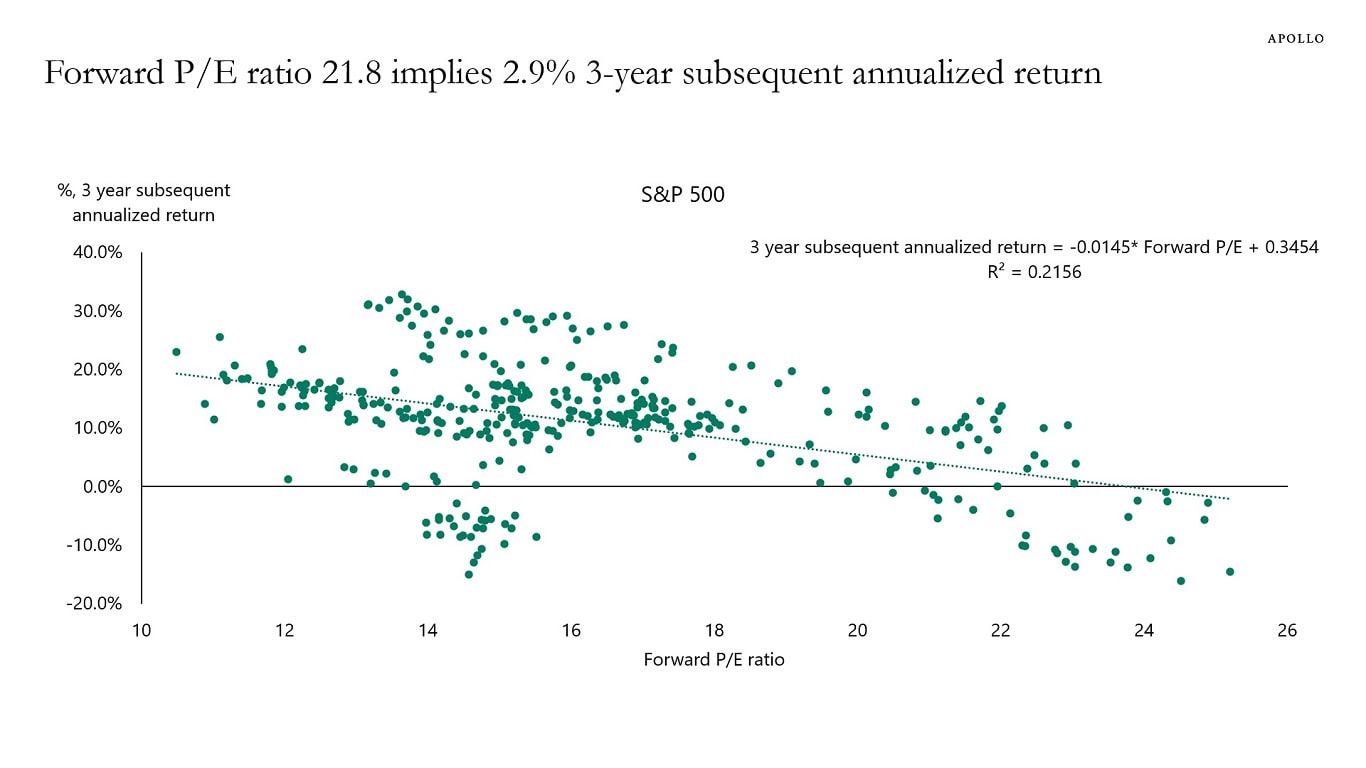

Následující diagram vizualizuje historický vztah mezi forwardovým P/E indexu S&P 500 a budoucími tříletými výnosy. Diagram indikuje, že současný forwardový P/E poměr na úrovni 22 implikuje budoucí roční výnosy ve výši 3 % v nadcházejících třech letech. Polopaticky řečeno, čím vyšší cenu nyní zaplatíte, tím nižší budoucí výnosy můžete očekávat.

Zdroj: apolloacademy.com

Forward PE a očekávaná budoucí výnosnost

Závěrem: Čekat nebo investovat?

Rozhodně nejsem zastáncem toho, aby se s investováním příliš otálelo. Globálně je spousta trhů, kde najdete levné a kvalitní akciové tituly.

Investor proto musí hledat příležitosti i jinde, než zrovna u titulů, které jsou miláčky novinových titulků. Jelikož takové tituly jsou už přecpané retailovými investory.

Ideální je samozřejmě nakupovat ve velkých slevách, takže mít i nějakou hotovostní rezervu není vůbec k zahození. Zhruba 15 % mého portfolia představuje hotovost a ekvivalenty. Když by tudíž během následujícího měsíce akciový trh spadl o 40 %, což si nemyslím, že se stane, ale pokud ano, jsem připraven nakupovat.

Zároveň podotýkám, že je podle mě nesmysl držet příliš vysoké hotovostní rezervy.

Znám investory, co mají většinu portfolia v hotovosti a čekají na kolaps. Nebo možná na zázrak. To podle mě není správná cesta. Ačkoliv v dnešní době, s vysokými úrokovými sazbami, není až takový problém držet větší podíl v hotovosti. Jelikož se to také do značné míry vyplácí. Záleží instrument od instrumentu.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.