Akcie mají za sebou druhý měsíc v letošním roce, který na první pohled vypadá žalostně. Přitom vstup do nového roku (lednová svíce) byl vcelku povedený. A v jednom ze svých posledních příspěvků jsem svým čtenářům ukázal, že do trhů de facto pořád proudí přebytek likvidity. Co se tedy s akciovým trhem stalo? Prvně se podíváme na související okolnosti. Je třeba si kontext objasnit. A poté se podíváme na akciové indexy S&P 500 a Nasdaq na měsíčních grafech.

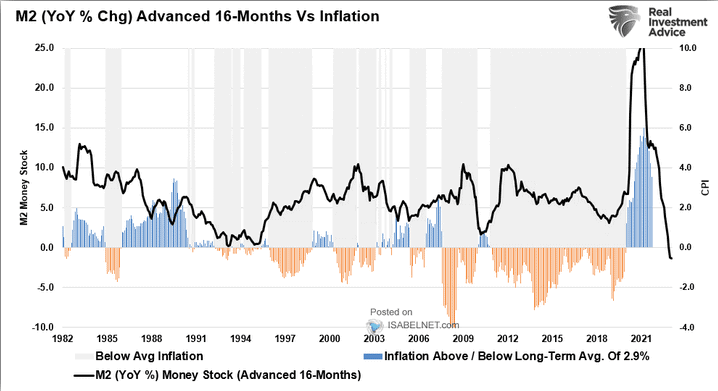

Jak neustále opakoval můj oblíbený ekonom Milton Friedman, inflace je vždy měnovým fenoménem. Když stimulujete tvorbu mohutných objemů nových peněz, dříve nebo později, v závislosti na obrátkovosti peněz, se to musí jednou projevit na růstu cenové hladiny.

Čemuž zpravidla předchází nafouknutí hodnoty aktiv na trzích. Některé trhy se akorát nafouknou znatelněji než jiné. Čemuž mimochodem vděčí hlavně Bitcoin. Faktem je, že Satoshi Nakamoto, vytvořil Bitcoin právě kvůli nezřízené hospodářské politice státních institucí, jako jsou Fed a americká vláda.

Zdroj: isabelnet.com

Inflace a peněžní zásoba M2

Každopádně peněžní zásoba v meziročním podání klesla. Dle grafu vůbec poprvé za předešlých několik desítek let je méně peněz než před rokem. Respektive došlo ke “zničení” malého objemu nových peněz. Což se přirozeně prvně projeví na vyfouknutí hodnoty aktiv. A to se stalo s nemalým předstihem, protože trh popsaný fundament propsal do kurzů s předstihem. Je třeba si ale uvědomit, že pokles peněžní zásoby má dopad i na reálnou ekonomiku. A reálná ekonomika, minimálně zpočátku, má dopad i na finanční trh.

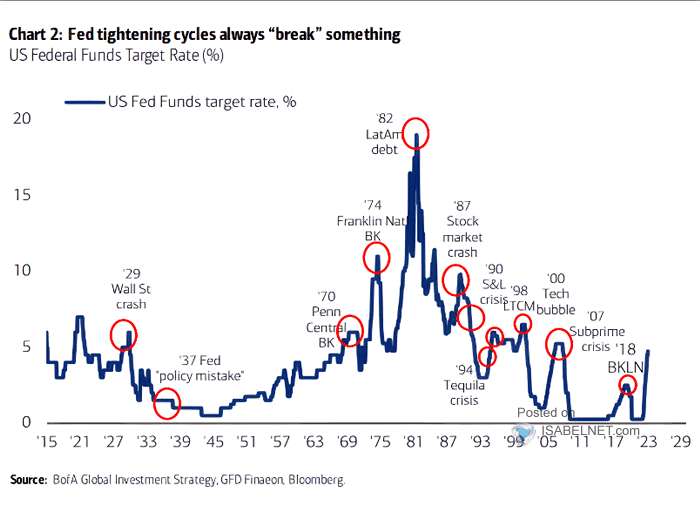

Druhý přiložený graf též nenese zrovna příjemnou informaci pro akcie a Bitcoin. Pokaždé když Fed zvyšoval úrokové sazby, nakonec se v ekonomice a finančním systému cosi “rozbilo“. Mimo to připomínám, že Fed v minulém roce zvyšoval úrokové sazby nejagresivnějším tempem za mnoho předešlých dekád. Proto si musí každý býk uvědomit, že vlastně bojuje se silnou historickou zkušeností. A to je velmi rizikové. A nepovažuji za moudré tvrzení, že tentokrát se situace vyvine jinak.

Zdroj: isabelnet.com

Jednotlivé cykly růstu úrokových sazeb

Ono se to jednoho dne zlomí. Otázkou je, kdy se to stane. A kde přesně impuls vznikne. Je třeba akorát zůstávat trpělivý. Měnové restrikce mají jednak zpoždění a jednak setrvačnost. Tudíž se mohou v plném rozsahu projevit i s 2ročním zpožděním. Alespoň takhle nějak to tvrdil Friedman.

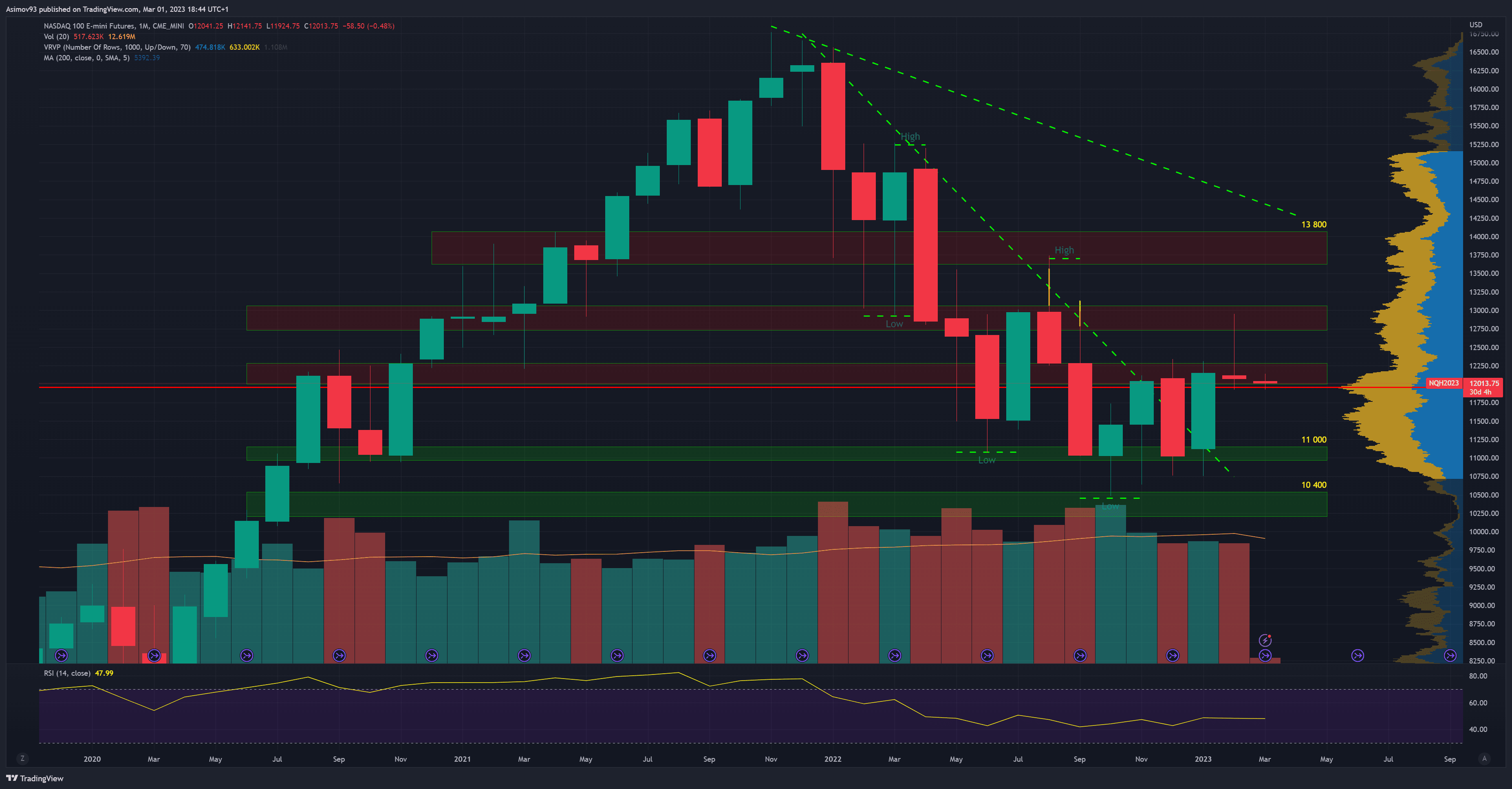

Měsíční close může být pro Nasdaq a S&P 500 fatální

Nyní se podíváme na podobu měsíčního close pro indexyNasdaq a S&P 500. Prvně začneme technologickým indexem, kde je ta tragédie mnohem lépe viditelná. Zatímco lednová svíce zavřela ve velmi pěkné impulsní podobě, únorová svíce má ryze medvědí podobu. Jde totiž o tzv. gravestonedoji. Svíci interpretujeme, že nabídka téměř úplně absorbovala poptávku, která se během měsíce pokusila kurz indexu dostat výš. Býci jednoduše selhali ve své snaze. A tím pádem vzrostla pravděpodobnost pro pokles kurzu indexu Nasdaq.

Zdroj: tradingview.com

Měsíční graf Nasdaq

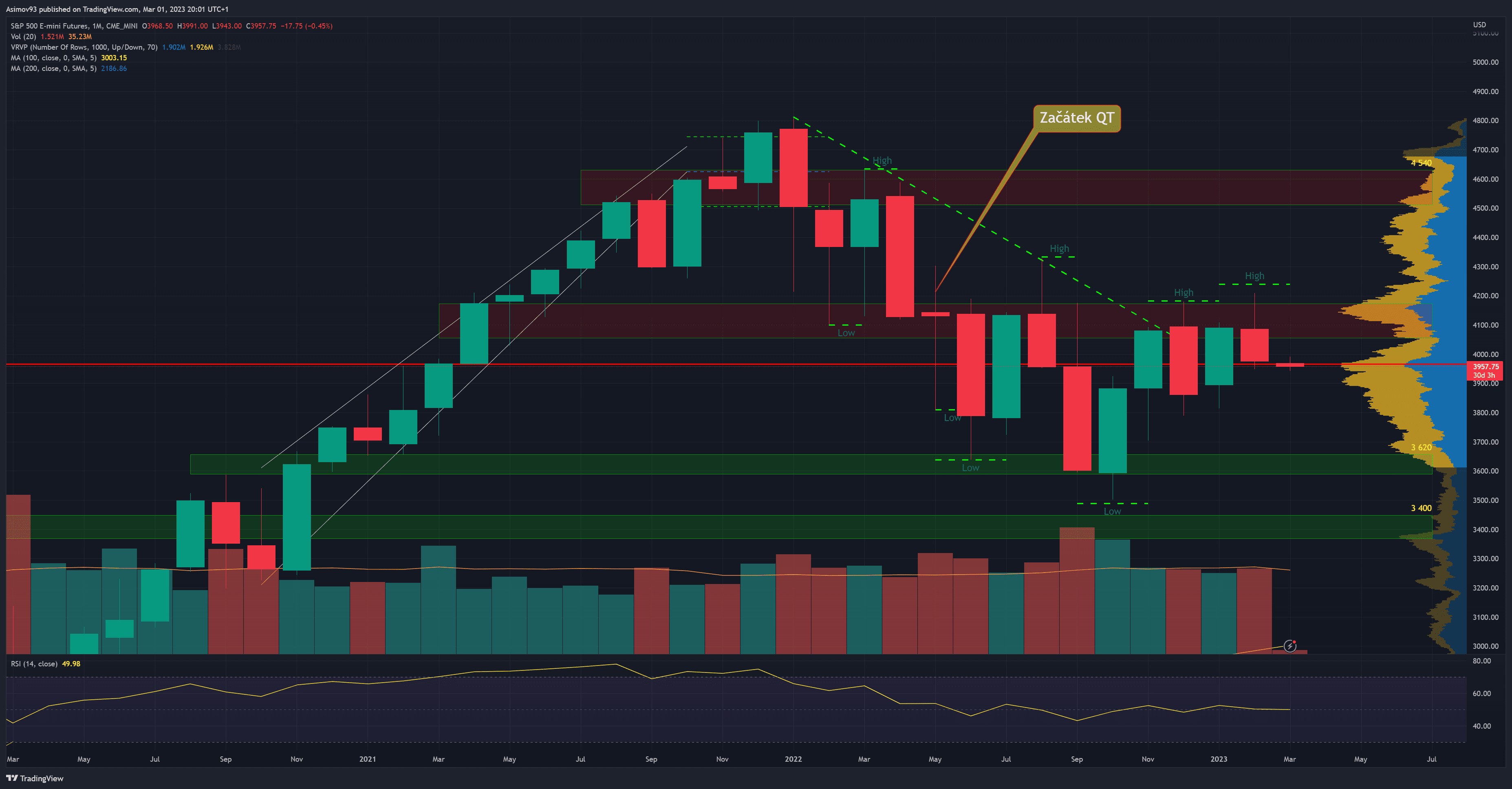

Na S&P 500 též nemůžeme mluvit o nějakém pozitivním close. Poptávková strana zřetelně nebyla schopna překonat rezistenční pásmo, které se nachází kolem 4 100 bodů. Uvedená rezistence je dle kurzového vývoje z let 2021 a 2022 nemálo relevantní. A neschopnost se nad zmíněné pásmo vrátit, je sám o sobě špatným signálem. Kurz akciového indexu S&P 500 se v podstatě pět měsíců snaží posilovat. Ale i laik na první pohled vidí, že se trh nikam technicky nepohnul. Pořád setrváváme pod těmi 4 100 body.

Zdroj: tradingview.com

Měsíční graf S&P 500

Závěrem

Akciový trh jednoznačně balancuje nad propastí. Stačí do něj lidově řečeno šťouchnout. I okolnosti nejsou zrovna pro akcie příhodné. Jak jsme si ukázali na prvních dvou grafech. Zdůrazňuji ovšem, že nechci strašit. Ani se nesnažím věštit budoucnost. Jen je potřeba mít dostatek informací pro zhodnocení nynějšího rizika na trhu. Bez toho se opravdu neobejdete.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.