Akcie několik měsíců velmi slušně posilovaly, což bylo pro mnohé velkou záhadou. Například i pro mne. Trhy totiž mohou růst jenom tehdy, když do nich plyne dostatek likvidity. Jenže likvidita není, kurzy nerostou. Technicky to není prostě možné.

Jak je teda možné, že je dostatek likvidity, když Fed zvyšoval úrokové sazby natolik agresivním tempem a ještě k tomu provádí kvantitativní utahování? Kde se ta likvidita na trzích bere? A jak dlouho ještě z toho mohou akcie těžit v podobě kurzového růstu? Na to si dnes odpovíme a pokusím se i vysvětlit, proč je to důležité.

Japonská centrální banka dodává hromadu likvidity

Uvolněné měnové politiky se v minulém roce definitivně vzdalo mnoho velkých centrálních bank. Patří mezi ně Fed, ECB, BoE, BoC a další. Až na jednu výjimku. A tou je Japonská centrální banka (BoJ). Japonská centrální banka je takovým extrémem mezi centrálními bankami. Jelikož dlouhodobě do finančního systému pumpuje enormní objemy likvidity, aby zabránili jakémukoliv růstu tamních úrokových měr. Čemuž se odborně říká yield curve control (YCC). Úrokové míry tak drží v nějakém tolerovaném pásmu.

Jakmile celý svět začal s restrikcemi kvůli inflaci, Japonci měli problém. Politiky jednotlivých centrálních bank se logicky navzájem ovlivňují. Respektive se ovlivňují ekonomiky daných států, které jsou zase pod vlivem svých národních centrálních bank. Ve chvíli, kdy celý svět začal úrokové sazby zvyšovat, pro BoJ to znamenalo komplikace. Mimo to se v Japonsku “objevila” vyšší inflace, kterou tam dlouho nepamatují. Logickým důsledkem je tlak trhu na růst výnosů (úroků) u japonských státních dluhopisů.

Zdroj: Barclays Research

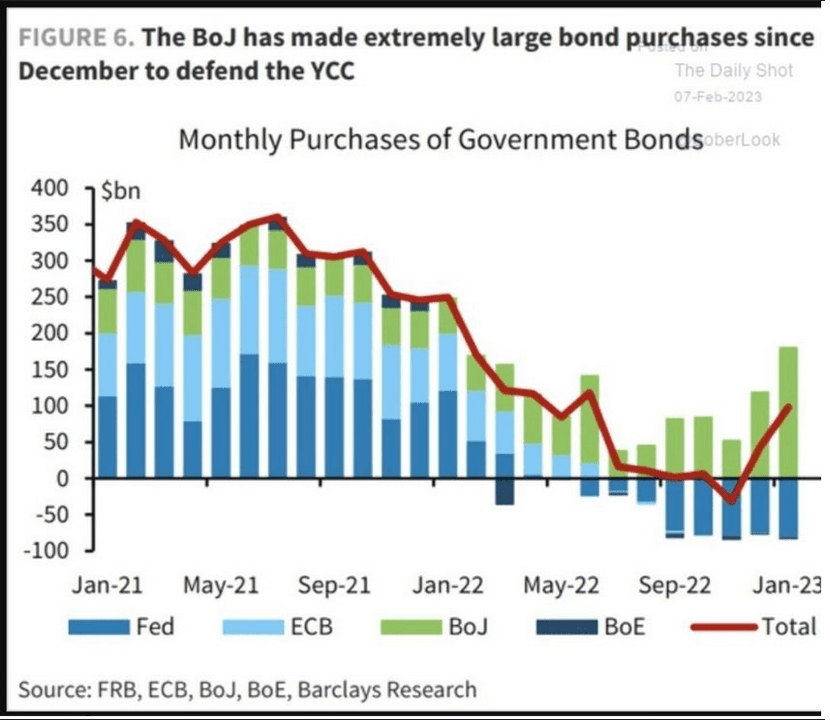

Měsíční nákupy centrálních bank

Aby si Japonci udrželi kontrolu díky yield curve control, bylo nutné jednoduše nakupovat větší objemy japonských státních dluhopisů. Všimněte si z přiloženého grafu, že zatímco ostatní centrální banky s nákupy přestaly, Japonská centrální banka v roce 2022 musela objemy spíše navyšovat. Díky čemuž do finančního systému pumpovala přebytek likvidity (červená linie). A to je podle mě hlavní důvod, proč se celý podzim a začátek letošního roku akcie tak hezky držely kurzově nahoře.

Zdroj: reuters.com

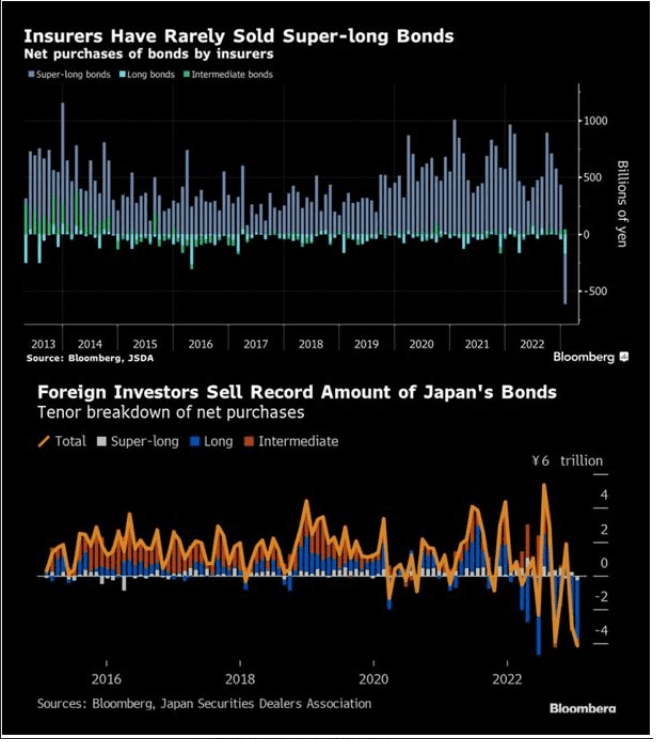

Nouzové nákupy japonských státních dluhopisů

Vtip je ale v tom, že to nemohou dělat donekonečna. A trhy to ví. Proto výnosy na japonských státních dluhopisech mají tendenci pořád posilovat. Aby si YCC japonští centrální bankéři udrželi, musí spouštět nouzové (neplánované) nákupy státních dluhopisů. Jinak o tento nástroj přijdou. V prosinci byli ovšem nuceni rozšířit tolerovaný spread. Jelikož tehdy nebyli zřejmě s trhem ochotni až tolik bojovat.

Další graf nám říká, že zahraniční investoři momentálně nevidí v japonském dluhopisovém trhu budoucnost. Proto jsou tam z jejich strany opravdu nebývale velké prodeje. Čisté prodeje dlouhodobých splatností za leden dosahují 446 miliard japonských jenů. Proč to dělají? Investoři japonským centrálním bankéřům nevěří, že yield curve control budou bránit donekonečna. Počítají s tím, že úrokové míry půjdou nahoru. A tím pádem jejich dluhové cenné papíry ztratí hodnotu, protože budou mnohem hůře úročeny než ty nové.

Zdroj: bloomberg.com

Prodeje na trhu s japonskými státními dluhopisy

Co udělá akciový trh, až to Japonci vzdají?

V současnosti se předpokládá, že Fed bude muset ve svých restrikcích ještě více přitvrdit. Je nutné si uvědomit, že BoJ vlastně s Fedem bojuje. Zatímco Japonci chtějí uvolněné měnové prostředí, Američani potřebují opak. Logicky pak musí jedna strana přitvrdit. A Američani, zdá se, přitvrdí.

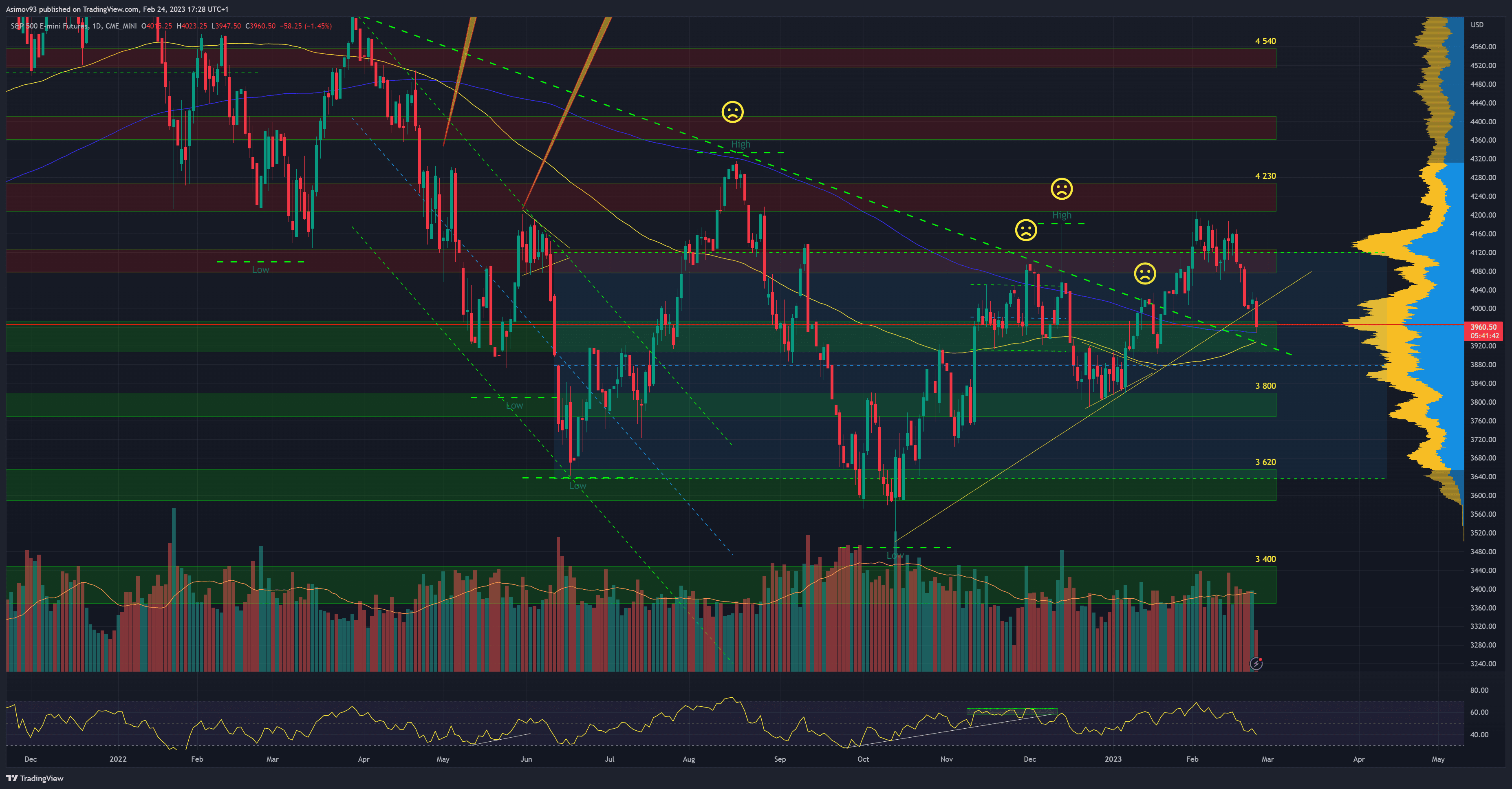

Akciový trh v podobě indexu S&P 500 od října minulého roku posiloval, ale v těchto chvílích můžeme sledovat, že začíná docházet k prvnímu většímu kurzovému propadu od poloviny prosince. Trhy si začínají uvědomovat, že americká centrální banka opravdu zpřísní. A nepomůže jim ani to, že Japonci naopak do finančního systému pumpují moře nové likvidity.

Zdroj: tradingview.com

Akciový index S&P 500

Akciový trh je v současnosti nebývale rizikový. Na jednu stranu máte jestřáby ve Fedu a na stranu druhou holubice v BoJ. Proto se trhy chovají na první pohled tak hloupě. Obecně vzato se kalkuluje s tím, že ekonomická recese je neodvratná, ale akciový trh a Bitcoin se chovají, jako kdyby neměl absolutně přijít.

Závěrem

Nikdy není rozumné jenom slepě následovat kurz. Pro investory je nutností, aby chápali i ten širší kontext. Bez toho se neobejdou. Jakmile si tyto znalosti osvojíte, začnete si všímat, že něco nehraje. Akciové trhy se chovají stádovitě. Jde o přirozenou vlastnost, se kterou je rozumné počítat. Zapamatujte si, že každý jednotlivec dokáže být v jistém smyslu chytřejší než trh. Jelikož má tu výhodu individuálního myšlení. Fundament sice trh nakonec dožene. Ale trvá to. A když trh slepě následujete, skončíte potrestaní.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.