Akciový trh v posledních třech týdnech jednoznačně ztratil tu sílu, kterou jsme mohli vidět hlavně na přelomu května a června. Růstové momentum výrazně zesláblo, což může znamenat klidně i finální obrat směrem dolů. Nebo taky jenom nějaký komplexnější korektivní pohyb. Mnoho z nás právě čeká na to, že celkový akciový trh půjde alespoň otestovat low z letošního roku. Jiní jsou na oplátku dost býčí, někdy až zcela slepě.

V rámci dnešní analýzy si proto uvedeme argumenty pro další kurzový pokles na akciovém trhu (i bitcoinu). A podíváme se na cenové grafy Nasdaq a S&P 500.

Hospodářská recese je téměř jistota

Výnosová křivka by měl být jedním z hlavních ukazatelů každého investora do akcií a bitcoinu. Pokud nevíte, co je výnosová křivka, něco je hodně špatně a měli byste to rychle napravit. Historicky se totiž zmíněný indikátor osvědčil jako skvělý nástroj, který vás může “zachránit” před velkým utrpením. Každý nástroj je ale dvojsečný. Když ho neumíte používat, můžete si s ním i ublížit. Když si ho ale osaháte, získáte další mocnou zbraň ve vašem investování. Proč vedu nyní takové výchovné rady?

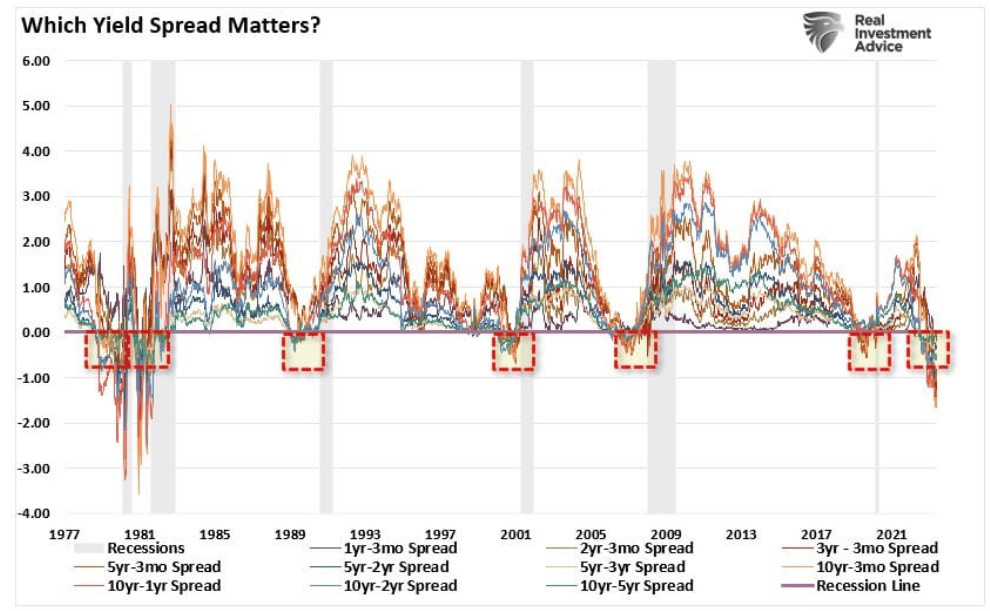

Dle výnosové křivky je hospodářská recese téměř jistá. Podle toho, co nám výnosová křivka vizualizuje, je jenom otázkou času, než to vypukne. V přiloženém grafu je výběr 10 spreadů a všechny jsou hluboko v záporných hodnotách. Co to znamená? Že inverze výnosové křivky je skoro 100%. Dále si všimněte, že spready svou hloubkou překonaly předchozí hospodářské recese. Vyjma tedy přelomu 70. a 80. let, kdy byl stav evidentně ještě horší.

Zdroj: realinvestmentadvice.com

Kombinace spreadů jednotlivých výnosů

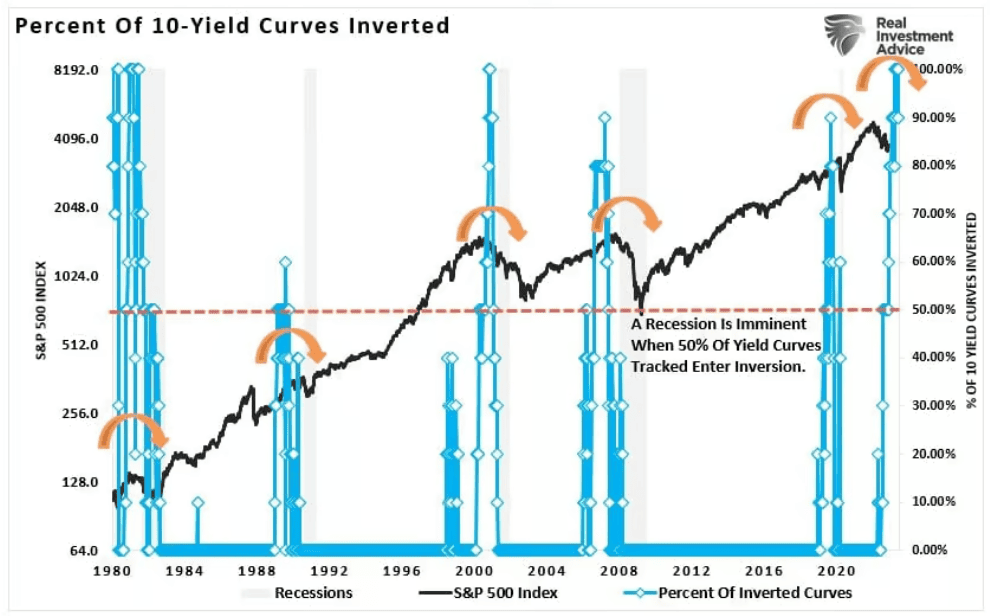

Z dalšího grafu vyplývá, že jakmile došlo k inverzi u poloviny z těch 10ti spreadů, implikovalo to recesi. A na předchozím grafu jsme zase viděli, že jsou v záporných hodnotách všechny spready. Můžeme se samozřejmě ještě zaobírat tím, že se dluhopisový trh mýlí. Možné to je. Faktem ale je, že v posledních několika dekádách to fungovalo. Takže býci se vlastně musí spoléhat na něco, co přijde poprvé. A sázet na něco, co je poprvé, je krapet riskantní. Obzvlášť, když na to spekuluje kdekdo.

Zdroj: realinvestmentadvice.com

S&P 500 a jednotlivé recese v závislosti na inverzi výnosové křivce

Můj názor je takový, že ona hospodářské recese do USA zavítá někdy na začátku následujícího roku. A nejsem sám. Vycházím hned z několika premis. Růst úrokových sazeb má jisté zpoždění, protože reálná ekonomika je mix formálních a neformálních smluv. Polopaticky řečeno, podstatná část ekonomiky pořád těží z dřívějších nízkých úrokových sazeb. Jelikož ekonomické subjekty víc neplatí. Nějakou dobu trvá, než se vyšší sazby všude propíší. První hike v sazbách se datuje do března 2022. Proto jsem toho názoru, že po dvou letech od prvního zvýšení by měl být znát plný (akumulovaný) efekt restrikcí.

Dále vycházím z toho, co říká měnová autorita v podobě Federálního rezervního systému. Fed dostatečně komunikoval, že nás čekají ještě dvě zvýšení sazeb do konce roku. Když by jejich modely viděly hospodářský útlum, nic takového by neavizovali. Existuje samozřejmě možnost, že lžou, aby nezhoršili očekávání. Já si to ale nemyslím. Navíc to nelze nijak ověřit. Doposud fungují dle “manuálu”.

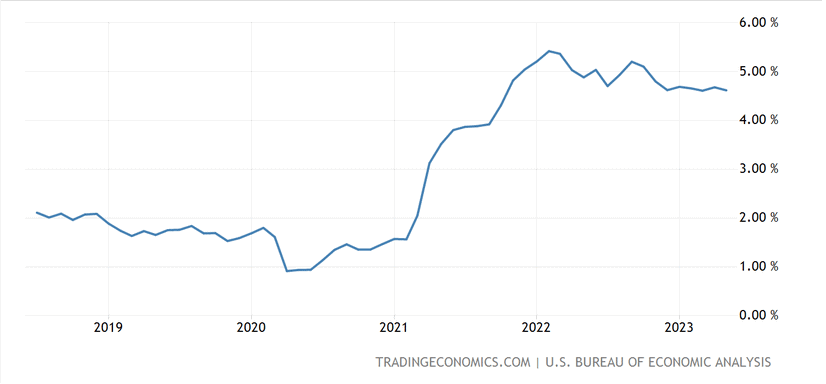

Dalším výborným argumentem je jádrová inflace (PCE), která je jednoznačně tzv. sticky. Jednoduše se jí dolů moc nechce, což implikuje restriktivní úrovně úrokových sazeb po delší čas. To potvrzuje i sám předseda Fed Jerome Powell. A čím déle restrikce potrvají, tím větší je riziko hospodářského útlumu.

Zdroj: tradingeconomics.com

Jádrová inflace v USA (PCE)

Akcie ztrácejí páru

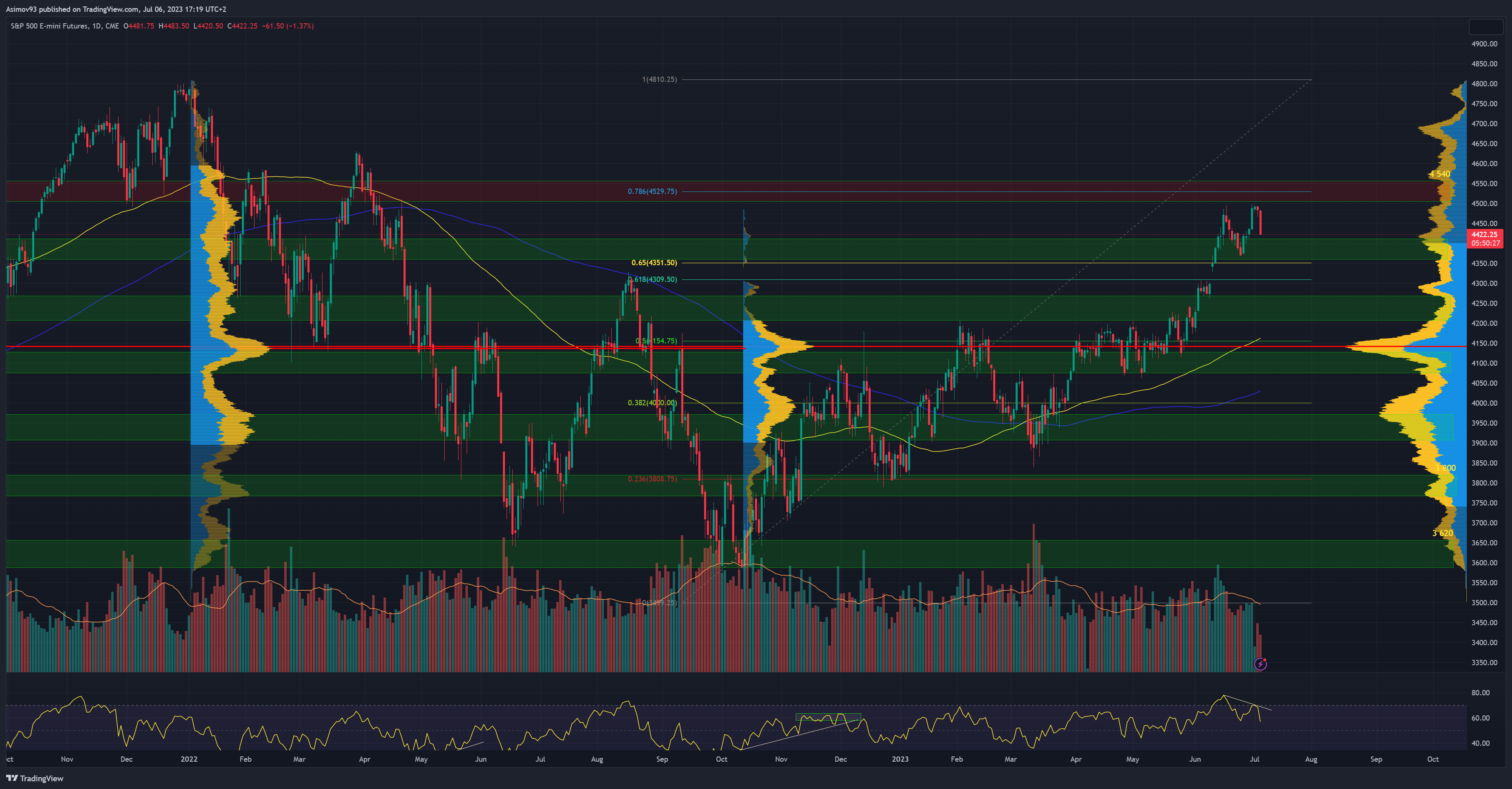

Jak jsem už zmínil v úvodu, celkově akciové trhy ztrácejí momentum, které měly na přelomu května a června. Poslední dva až tři týdny jsou proto viditelně dost slabé. Může se samozřejmě jednat jenom o zaváhání. Ale když trh váhá v blízkosti původního all time high, tím horší to pro trh ve výsledku je. Jelikož ruku v ruce s tím roste ochota kasírovat zisky, které se vytvořily během kurzové expanze trvající od října minulého roku.

Každý býk proto nyní riskuje, že jenom krmí shorty větším hráčům. Obecně vzato ale byla první polovina letošního roku pro index úspěšná. Skoro 80 % předešlých ztrát smazáno. Not bad. Kazí to ale fakt, že index nahoru tahalo jenom několik titulů, jako jsou NVIDIA, Microsoft, Apple a další.

Zdroj: tradingview.com

Akciový index S&P 500

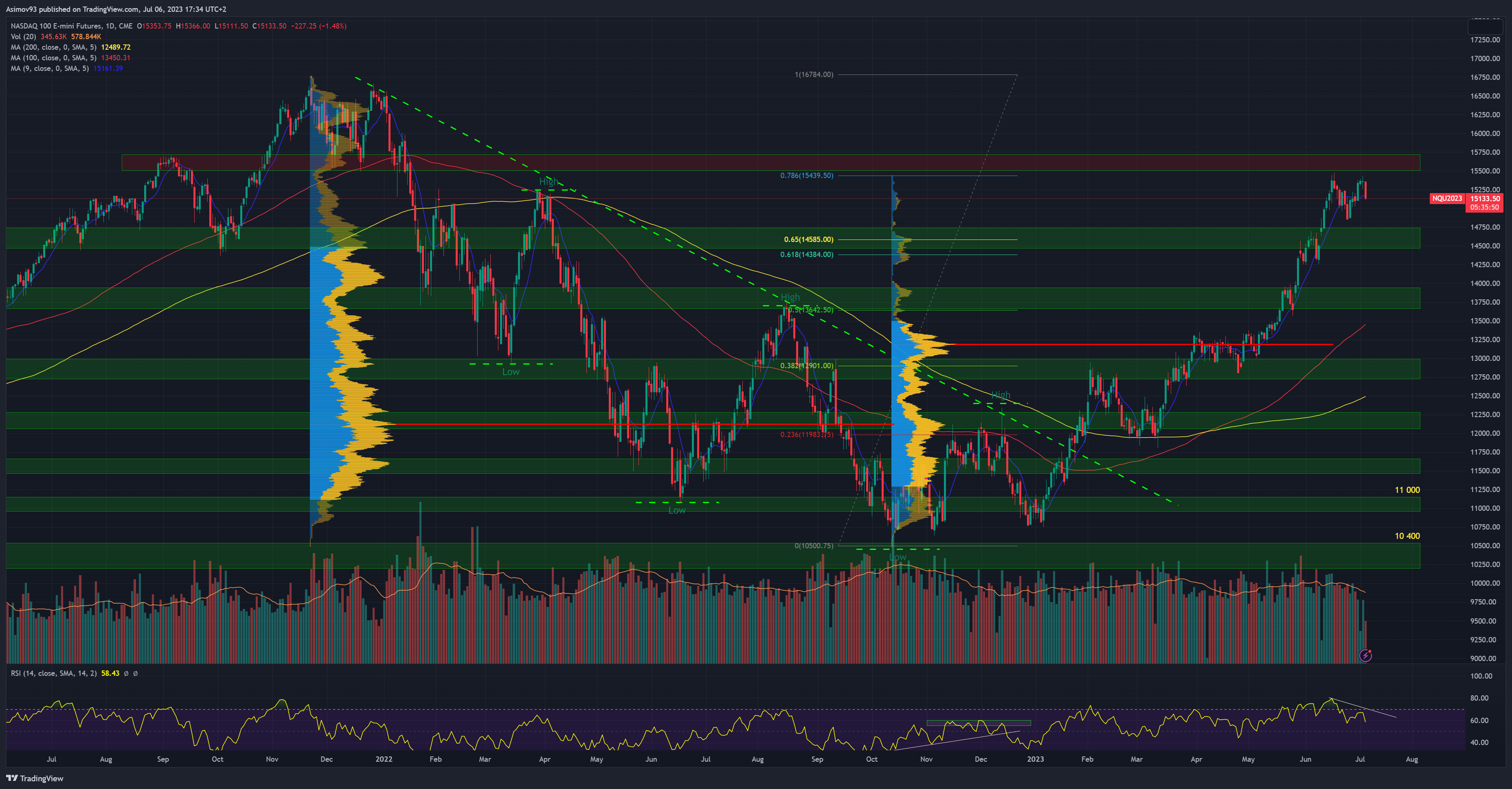

Technologický index Nasdaq je na tom velmi podobně. Přelom května a června byl, co se týče kurzového zhodnocení, fenomenální. Trhu se podařilo smazat skoro 80 % z předešlých ztrát. Ale poslední dva až tři týdny je z trhu naopak znát, že minimálně bez větší korekce trh asi jen tak sílu nenabere.

Každý růst má svou technickou příčinu a tou příčinou je šance pro ostatní spekulanty a investory akumulovat během korektivního pohybu.

Zdroj: tradingview.com

Akciový index Nasdaq

Závěrem – Proč trhy ignorují zmíněné důvody?

Z dnešní analýzy by se mohlo zdát, že trhy zcela ignorují všechny ukazatele, které “věští” příchod recese. To je ale pravda jenom částečně. Vraťme se ještě k prvnímu grafu a doporučuji, abyste se na něj dostatečně podívali. Pak si díky těm zašedlým oblastem všimnete, že historicky recese udeřila až ve chvíli, kdy se spready vrátily do normálu.

Tím chci říct, že trhy rizikových aktiv to svým způsobem krátkodobě považují za býčí signál. Jelikož je to pořád “jenom” ve stavu očekávání. Největší strach může proto přijít až v době normalizace podoby výnosové křivky. Jelikož pokles krátkodobých výnosů znamená probíhající hospodářský útlum.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.