Americké akciové trhy opětovně trpí tím stejným neduhem jako před několika lety. Jsou zase příliš drahé. Opětovně se valuace blíží ke stejnému stavu, jako byly v roce 2021. To znamená příliš vysoké valuace, které jsou jednoduše neudržitelné po delší dobu.

Z kontrariánského hlediska se nám proto na amerických akciových trzích potenciálně tvoří obrat a zároveň nové příležitosti v dohledné budoucnosti. Technicky se přece jenom klíčové akciové indexy dlouho nikam příliš neposunuly.

Možný korektivní vývoj ovšem automaticky neimplikuje medvědí trh.

Víme akorát, že celkový trh je příliš drahý. To znamená, že běžný investor by měl mnohem více přemýšlet nad tím, zda se koupě ETF nebo konkrétních akcií vyplatí. Jestli není lepší se poohlédnout na jiných trzích nebo si chvíli počkat. Ostatně, za čekaní v peněžním trhu jsou nyní slušná 4 %.

V dnešní době máme prostě tu výhodu, že není nutné se do akciových trhu hrnout střemhlav. Investor je v mnohem lepší situaci, než když byly tržní úrokové míry blízko nuly.

Jak jsem psal v úvodu, americký akciový trh trpí tím stejným neduhem jako v roce 2021. Je jednoduše příliš drahý a nelze očekávat, že byznysy společností to doženou s earnings.

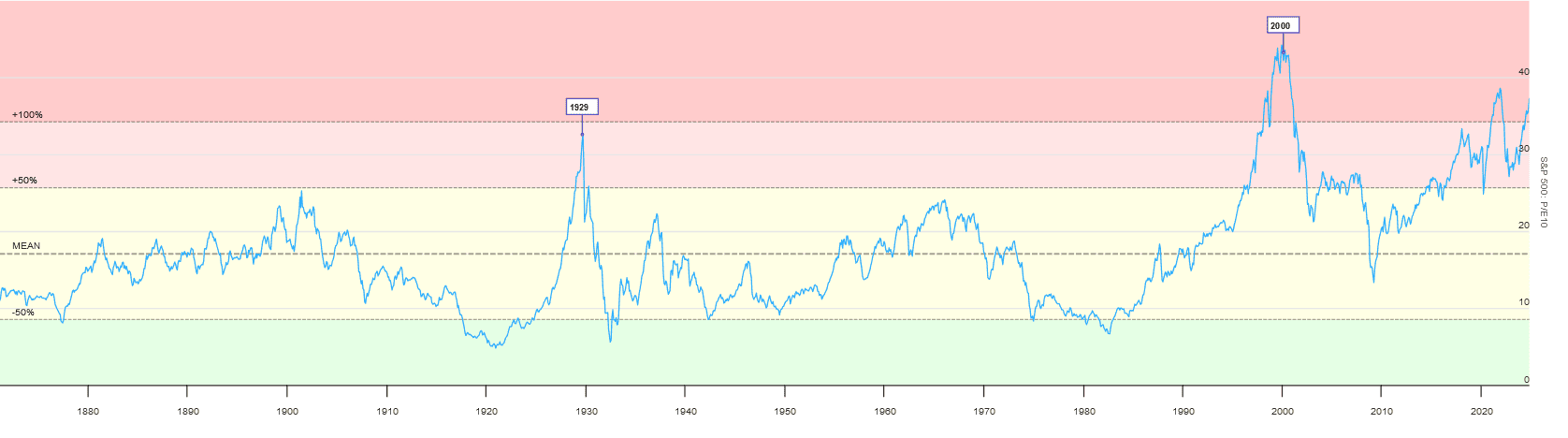

Prismatem Shiller price to earnings (CAPE) jsme zase blízko vrcholu z května 2021. Tehdejší vrchol dosahoval skoro 39 bodů a nyní jsme na více než 37 bodech. Absolutní vrchol CAPE na více jak 44 bodech je nepřekvapivě z roku 2000. Vrchol roku 1929 je “pouze” na 32 bodech.

Co je CAPE poměr?

CAPE poměr (také známý jako Shiller P/E nebo PE 10 poměr) je zkratka pro cyklicky upravený poměr ceny k zisku indexu S&P 500.

Poměr se vypočítá tak, že se cena vydělí průměrem zisků všech společnosti kótovaých v indexu za posledních deset let. Přičemž zisky jsou očištěny o inflaci. Autorem je ekonom Robert Shiller.

Zdroj: longtermtrends.net

Shiller price to earnings (CAPE) indexu S&P 500

Z přiloženého CAPE je evidentní, že jakmile se hodnota dostala historicky příliš vysoko, vzrostla pravděpodobnost, že v dohledné době přijde obrat ve vývoji. Jakmile jsou hodnoty CAPE 2 směrodatné odchylky (100 %) a výše od dlouhodobého průměru, je vskutku vysoké riziko, že nakupujete blízko vrcholu.

Co je směrodatná odchylka?

Směrodatná odchylka je statistickým měřítkem rozptylu datového souboru vzhledem k jeho průměru.

Pokud jsou datové body dále od průměru, je v datovém souboru vyšší odchylka. Čím větší odchylka, tím větší pravděpodobnost, že se tržní situace vrátí ke svému průměru.

Zmíněné ovšem neznamená, že automaticky musí přijít obrat. Během technologické bubliny se hodnota CAPE dostala do blízkosti 3 směrodatné odchylky od průměru.

Investor musí proto vždy analyzovat kontext. Všechny ukazatele jsou samy o sobě jenom takové berličky. Když si ovšem zvolíme mnoho těchto berliček, získáme vcelku robustní soubor nástrojů, díky kterým můžeme volit mnohem chytřejší investiční rozhodnutí.

Problém běžných investorů je, že investují podle domněnek a v lepším případě podle jedné nebo dvou berliček. Když se rozhodnete investovat, musíte si vytvořit nějakou těžkou kotvu, na kterou se můžete spolehnout.

Poznámka

Šlo by namítnout, že pro pasivní investory, co mají maximálně ETF pro S&P 500, nemá tohle smysl. Vzdělávání se má však vždy smysl. Nakonec pasivní investor zjistí, že má na víc. Investování jednoduše není pouze o jednom trhu.

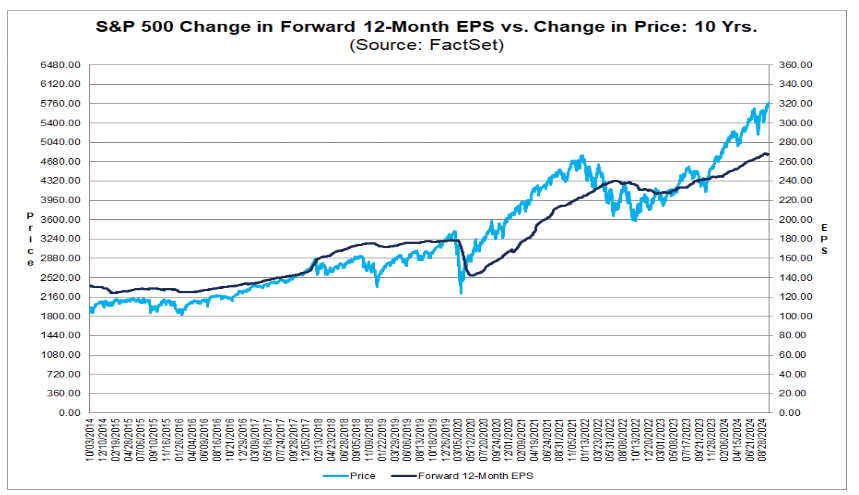

Když se ještě podíváme na 12ti měsíční vývoj (trend) EPS a ceny akciového indexu S&P 500, vidíme, že cena indexu růst earnings naprosto předbíhá.

Zkušenost nám říká, že by ta mezera mezi očekáváním (vývojem ceny) a earnings neměla být až tolik propastná. Vlastně by trend v earnings měl předcházet ceně. Jakmile to bylo naopak, docházelo po jistém čase k obratům ceny dolů.

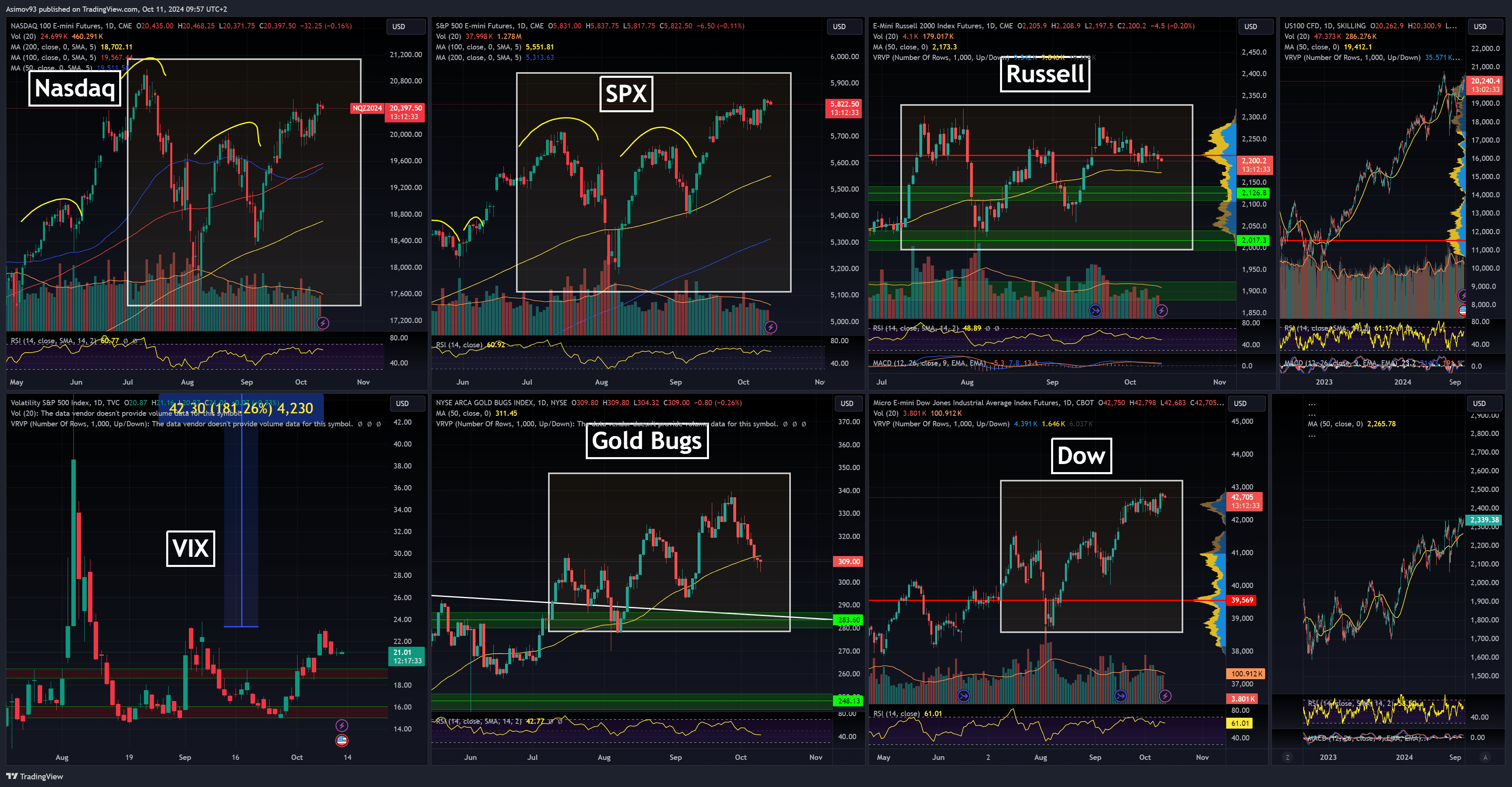

Americké akciové trhy v podobě Nasdaq, S&P 500 a Dow Jones sice drží růstovou dynamiku a vytváří nová historická maxima, ale trend evidentně slábne.

Akciový index Russell 2000, který sdružuje small caps, se na nic nezmůže už vůbec. Řečené není zárukou ničeho, ale v letošním roce tyto trhy rozhodně nejsou vítězi.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Americké akciové trhy

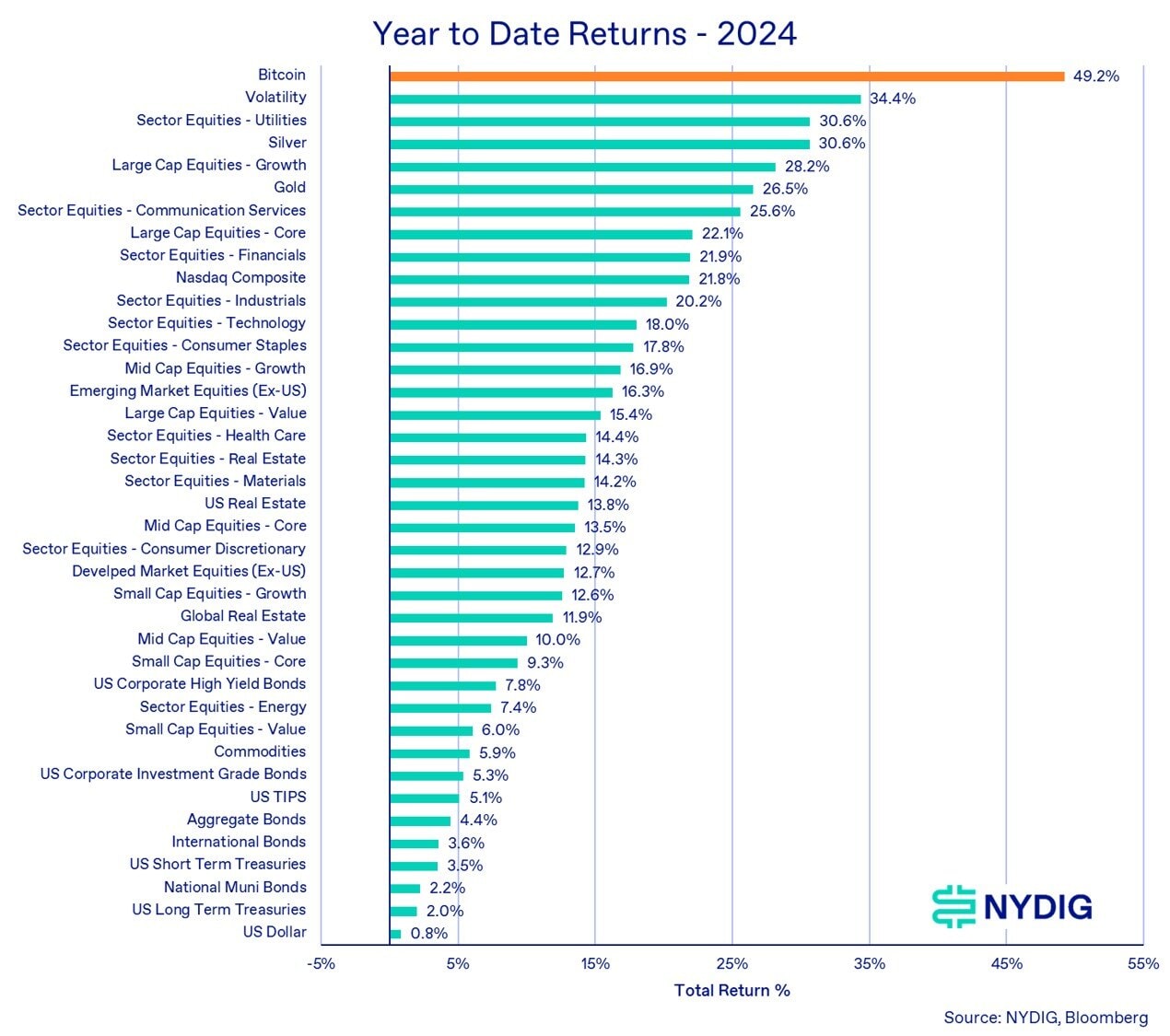

Do popředí se dostávají bitcoin, sektor utilit, zlato a stříbro. Zkrátka trhy, které byly ještě před rokem víceméně vnímány jako outsideři.

Každopádně utilities (veřejné služby) na 3. místě a výkonnost zlata je jasná snaha investorů o defenzívu. Ačkoliv jsou celkové akciové trhy na ATH, je zde evidentní, že část investorů se snaží reflektovat vyšší riziko spočívající v oslabení reálné ekonomiky (recese).

Zdroj: nydig.com

Výnosy jednotlivých aktiv YTD

Závěrem: Jak se v těchto chvílích vyplatí investovat?

Když jsou celkové akciové trhy příliš drahé, možná je lepší začít budovat jistou ochrannou složku portfolia. V podobě aktiv, která jsou odolná pro negativní změnu v očekávání.

Nepřekvapivě tím myslím americké státní dluhopisy a zlato. Nebo akcie společností veřejných služeb (utility).

Poznámka

Pro člověka je slovo “drahé”, neboli hodnota, velmi abstraktní věcí. Z teoretického hlediska jde o nesmírně složitou disciplínu a bez samostudia nemáte šanci to uchopit.

Nemá samozřejmě smysl z trhu vyloženě utíkat. Nicméně rebalancováníportfolia, v závislosti na vývoji trhu, má rozhodně vždy smysl.

Buď nakupujete nějakou dobu jedině defenzivní aktiva, nebo snížíte expozici v těch rizikových a přesunete je do těch méně rizikových (levnějších).

Investujeme proto, abychom v první řadě chránili naše bohatství.

Respektive musíme investovat způsobem, kterým se snažíme minimalizovatriziko. Až poté lze přemýšlet nad tím, že bohatství budeme navyšovat.

Drtivá většina nových investorů myslí pouze na to druhé. Leč druhý bod bez toho prvního nemůže být. Stejně tak dům nemůže stát bez základů.

To, co jsme si prací vydělali, transformujeme do kapitálu, který proudí do investičních aktiv. Z investičních aktiv máme později prospěch. Jak v podobě úrokových nebo dividendových výnosů. Či kapitálových výnosů. V dnešní době jde o pár kliknutí v mobilních aplikací. Ve skutečnosti jde o dost složitý proces.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.