FinexKryptoměnyWall Street má nového favorita: Sektor, který roste o 400 % meziročně

Wall Street má nového favorita: Sektor, který roste o 400 % meziročně

Trh tokenizovaných aktiv z reálného světa rychle roste a na blockchain přicházejí státní dluhopisy, fondy i úvěry. Může tokenizace zásadně změnit finanční trhy?

Trh s tokenizovanými aktivy z reálného světa (RWA) zažívá výrazný růst.

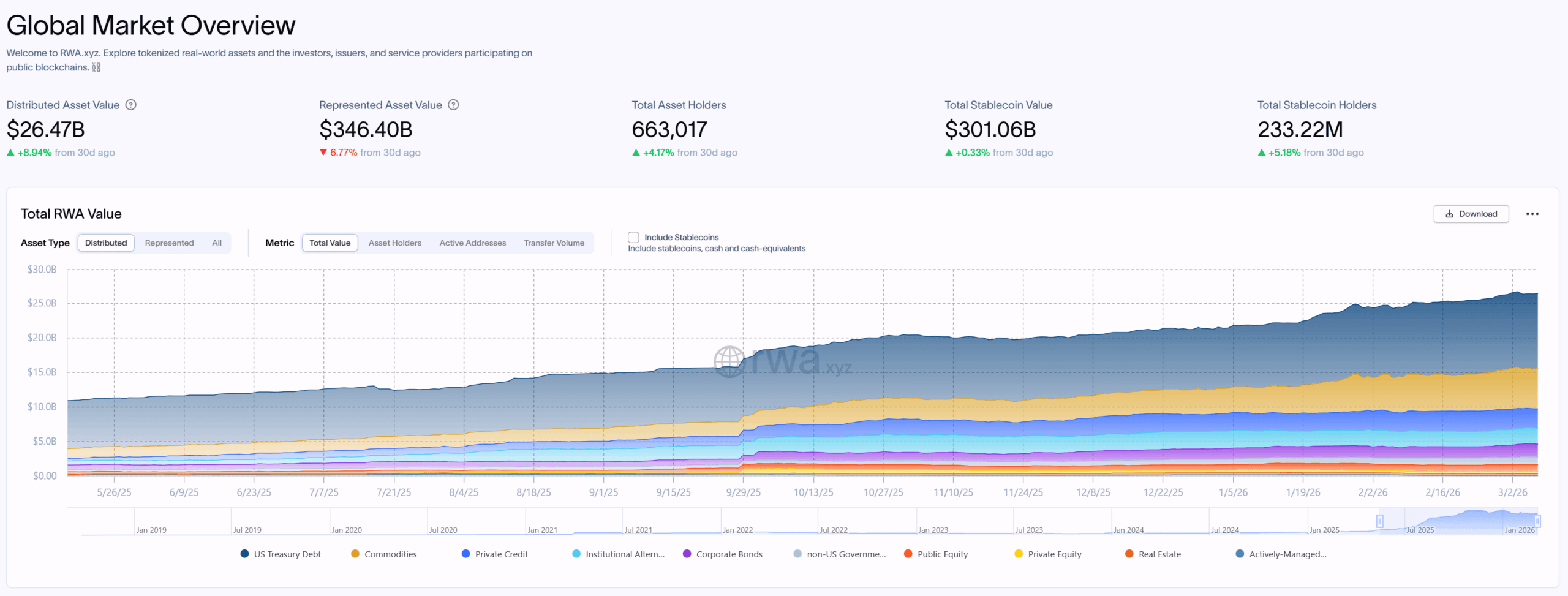

Celková hodnota těchto aktiv na blockchainu již překročila 25 miliard dolarů, což představuje téměř čtyřnásobný nárůst oproti přibližně 6,4 miliardám dolarů před rokem.

Data ukazují, že se sektor postupně posouvá od experimentální fáze směrem k institucionálnímu využití.

Do tokenizace se stále více zapojují velcí správci aktiv a finanční instituce, které v posledních měsících spustily několik nových produktů založených na blockchainu.

Šest kategorií aktiv překonalo miliardu dolarů

Podle dostupných dat již šest tříd tokenizovaných aktiv překročilo hodnotu jedné miliardy dolarů.

Celková hodnota tokenizovaných reálných aktiv na blockchainu (RWA)

Růst tohoto segmentu souvisí především se vstupem velkých finančních hráčů.

Institucionální správci aktiv v posledním roce uvedli na trh několik tokenizovaných fondů, což pomohlo výrazně zvýšit objem kapitálu na blockchainu.

Zdroj: rwa.xyz

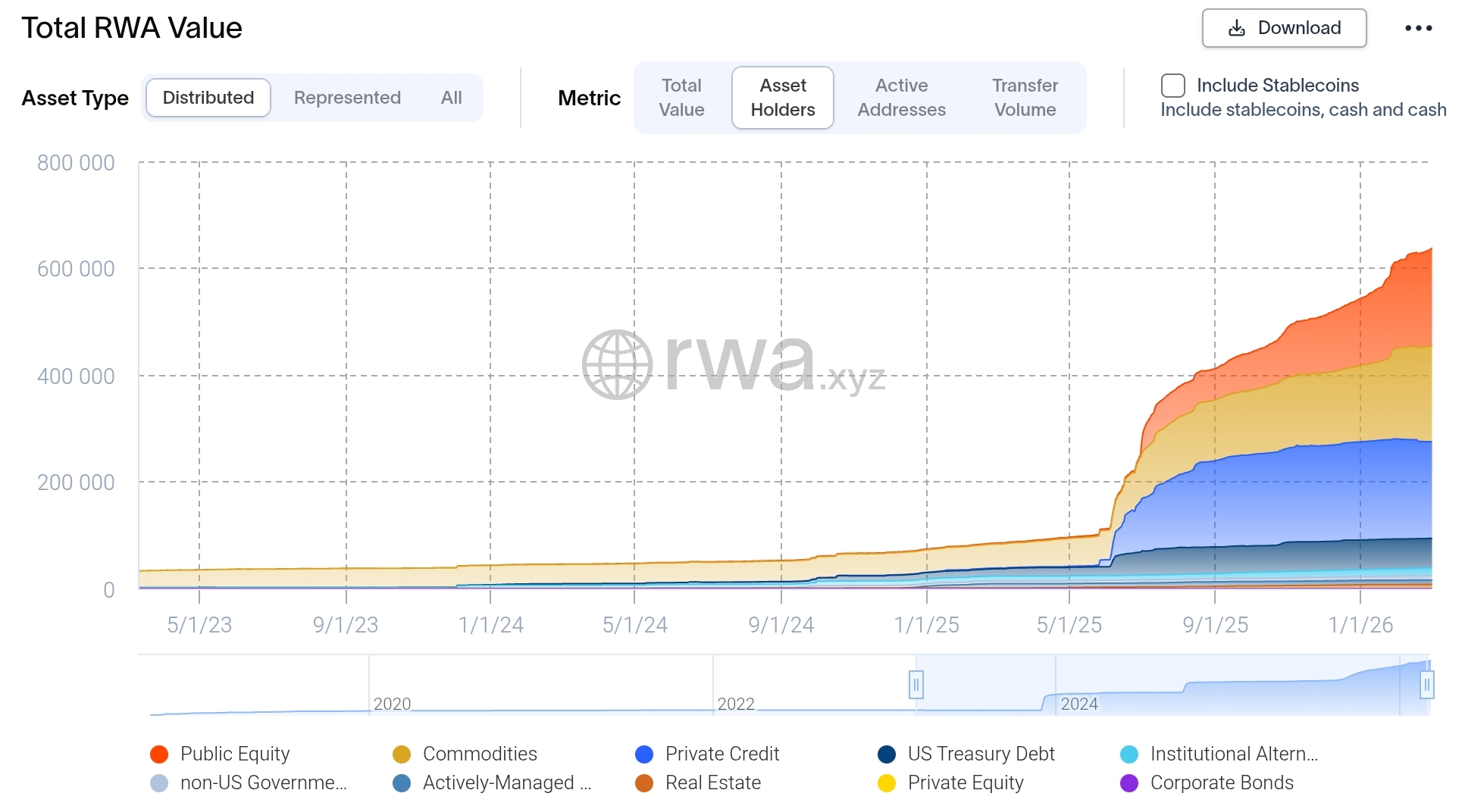

Vývoj počtu držitelů tokenizovaných aktiv na blockchainu – Asset Holders

Zároveň se rozšiřuje i nabídka tokenizovaných státních dluhopisů USA. Počet těchto produktů se během posledního roku zvýšil z přibližně 35 na více než 50.

Emise aktiv zatím převyšuje obchodování

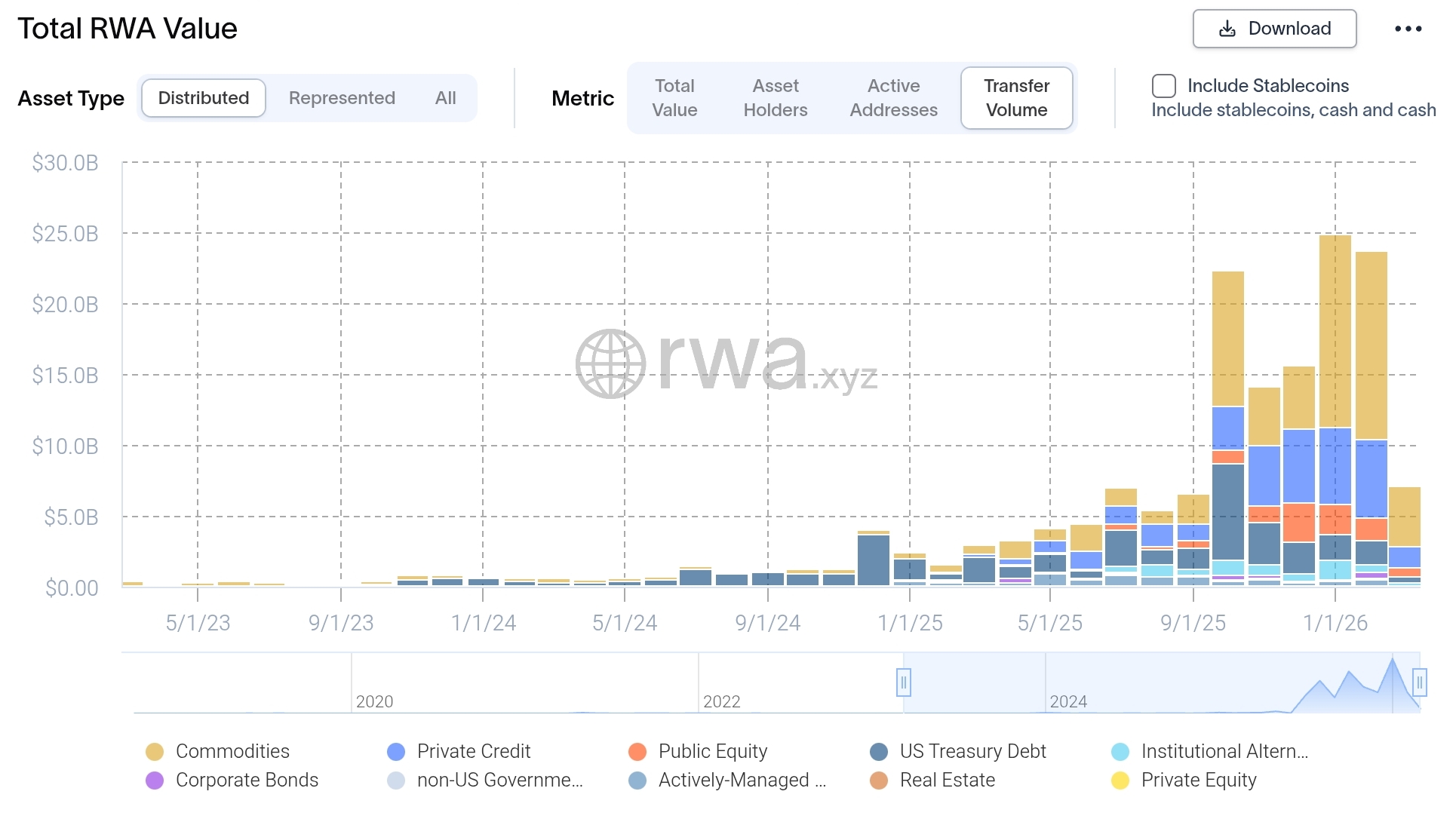

Přestože objem tokenizovaných aktiv rychle roste, struktura trhu naznačuje, že většina aktivity souvisí spíše s emisí aktiv než s aktivním sekundárním obchodováním.

Zdroj: rwa.xyz

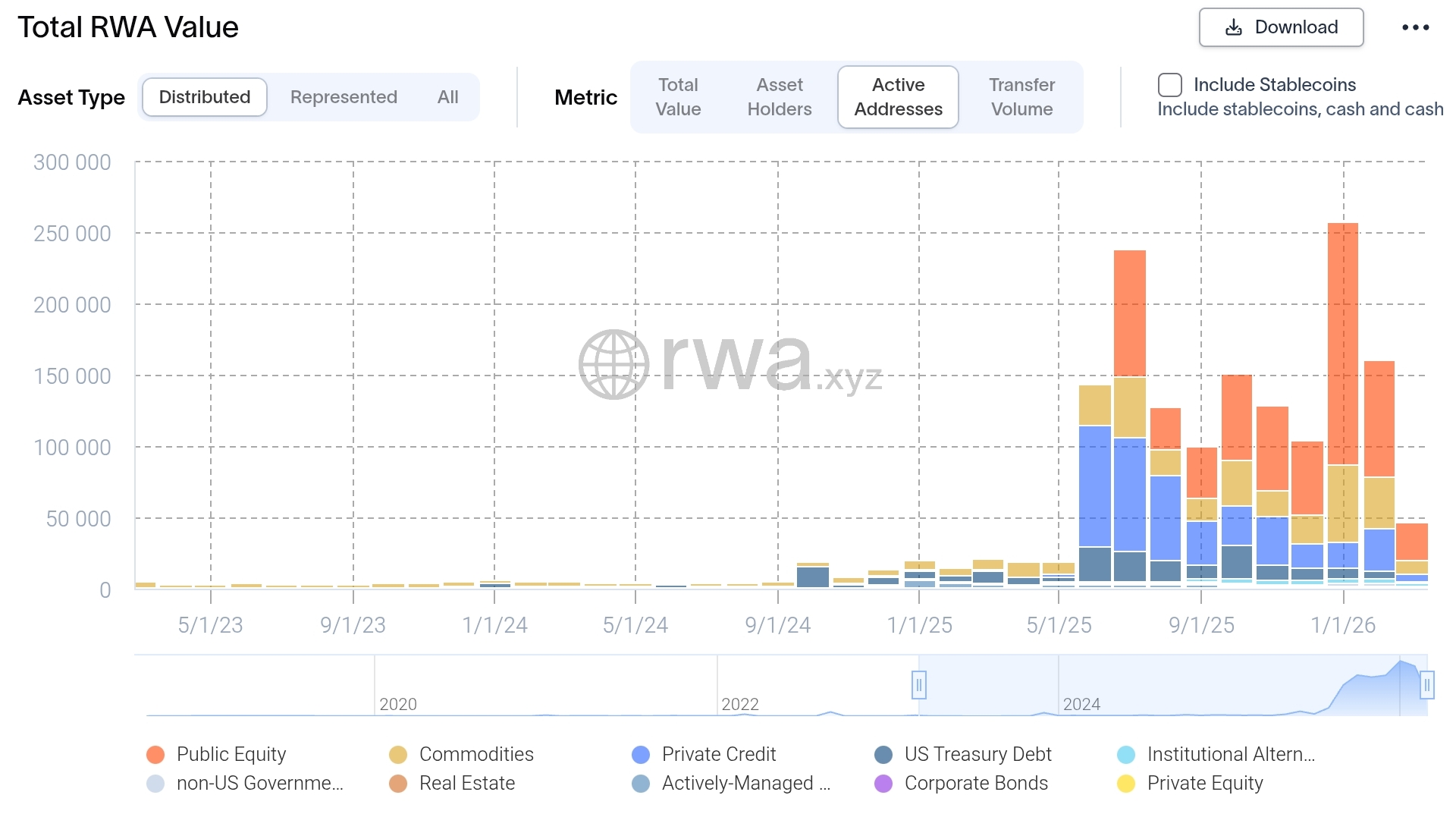

Aktivní adresy tokenizovaných reálných aktiv na blockchainu – Active Addresses

Analýza on-chain dat ukazuje, že velké transakce se často pohybují kolem hranice 10 milionů dolarů na převod. Tento vzorec více připomíná institucionální alokace kapitálu než běžné tržní obchodování.

Průzkum mezi emitenty tokenizovaných aktiv navíc naznačuje, že jejich hlavní motivací není likvidita.

Zdroj: rwa.xyz

Objem převodů tokenizovaných reálných aktiv na blockchainu – Transfer Volume

Více než polovina respondentů uvedla, že tokenizaci využívá především jako efektivní nástroj pro získávání kapitálu, zatímco jen menší část považuje za klíčový faktor právě obchodovatelnost aktiv.

Přestože blockchain umožňuje jejich využití v DeFi protokolech, velká část těchto aktiv zůstává mimo tento ekosystém.

Například stablecoiny kryté reálnými aktivy mají celkovou hodnotu přibližně 8,5 miliardy dolarů. V DeFi je však aktuálně využíváno pouze asi 12 % této nabídky.

Důvodem jsou především regulační požadavky. Podkladová aktiva často vyžadují KYC kontroly, omezení převodů nebo předem schválený seznam investorů, což komplikuje jejich integraci do otevřených decentralizovaných protokolů.

Pokud zůstanou tokenizovaná aktiva převážně v uzavřených, regulovaných strukturách, mohou fungovat jako paralelní infrastruktura pro tradiční finance na blockchainu.

Pokud se však podaří jejich širší integrace s DeFi protokoly, může tokenizace vytvořit zcela nový finanční ekosystém propojující tradiční aktiva s decentralizovaným světem kryptoměn.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.