FinexAnalýzyTyto akcie vám mohou vynést až stovky procent! V čem jsou jedinečné?

Tyto akcie vám mohou vynést až stovky procent! V čem jsou jedinečné?

Jaderná renesance je tu a NexGen drží v rukou klíčové ložisko, které může změnit trh s uranem. Zjistěte, proč se jedná o jednu z nejlepších příležitostí v tomto sektoru!

NexGen je kanadská firma, která nemá zatím žádné tržby. Většinou je dobré se podobným případům vyhnout, nicméně tato firma má v rozvazeaktivum, které může mít nesmírnou cenu.

Konkrétně se jedná o uranové ložisko, které je jedním z nejlépe dostupných, nejčistších a nejlevnějších (z pohledu nákladů na těžbu) na světě.

Jmenuje se Rook 1 a pokud půjde vše podle plánu, bude od roku 2028 dodávat až 15 % světové produkce U₃O₈ (oxid uraničitý, všeobecně známý jako smolinec)

Tohle by mohl být příběh oceněný i desítkami miliard, zatím má však NexGen hodnotu zhruba 4 miliardy USD, což zavání investicí s velkou asymetrií rizika a výnosu.

Jsou akcie NexGen opravdu takovou příležitostí jako se na první pohled zdá?

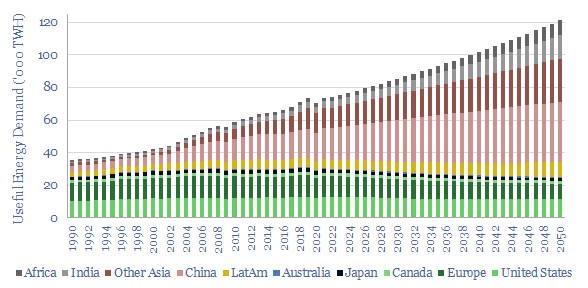

Globální poptávka po elektřině velmi rychle roste, v poslední době především díky potřebě AI. Podle IEA se má do roku 2050 globálně až zdvojnásobit, hlavně kvůli datovým centrům, elektromobilům a klimatizaci.

Jen datová centra zdvojnásobí svou spotřebu elektřiny během dalších 3 až 4 let. Klimatizace v rozvojovém světě poroste ještě rychleji.

Zdroj: https://thundersaidenergy.com/

Graf odhadované konzumace energie podle jednotlivých států

Pravděpodobně i kvůli tomu přichází jaderná renesance. Skupina 31 zemí se zavázala ztrojnásobit produkci jaderné energie do roku 2050. Mezi ně patří státy jako USA, Francie, Jižní Korea, Japonsko nebo Čína.

Nukleární energie dnes tvoří 9 % instalované kapacity, ale až 30 % bezemisního výkonu. Jako víceméně jediný bezemisní zdroj má stabilní výkon, což je dnes zásadní výhoda.

V čem je tahle firma jiná?

Většina uranových dolů na světě těží horninu s velmi malým obsahem smolince, například kolem 0,03 % U₃O₈ (Kazachstán) nebo 2–5 % (Kanada, Cameco).

Rook 1 má ložisko, kde koncentrace dosahuje až 16,65 %. Žádné podobné pravděpodobně jinde ve světě nenajdete.

NexGen by měl těžit uran za 10 USD/libru. Zároveň podepsal s americkými utility firmami kontrakty při cenách v rozmezí 79 až 150 USD/lb, s doložkou o ročním navýšení o 5 %. Potenciál je zde tedy obrovský.

TIP

U těžebních společností je klíčové vybrat ty s nejnižšími náklady, protože ty při dobré tržní situaci dokážou generovat extrémní návratnost, a při cyklickém útlumu dokážou stále zůstat profitabilní.

To znamená velmi vysokou marži. I kdyby cena spadla na 50 USD/lb, firma stále generuje volné peněžní toky.

Nejen kvalita, ale i velikost

Rook 1 je obří projekt. Kapacita dolu by mohla dosáhnout až 30 milionů liber U₃O₈ ročně. Pokud vše půjde dobře, může to být stejně jako dnes těží celá Kanada dohromady.

Jen část s nejkvalitnější rudou má v sobě 161 milionů liber uranu. Zbytek naleziště přidává dalších 170+ milionů liber. Celkově jde o ložisko, které může krmit světové reaktory celé roky.

NexGen má sice stále nulové tržby, ale produkce začne nejspíše již během následujících 3 let.

Toto je pravděpodobně důvod, proč trh zatím neoceňuje firmu lépe. I když všechna povolení už má a první kontrakty jsou podepsané, trh má stále obavy, zda se produkce může rozběhnout v takovém měřítku.

V tom se možná skýtá příležitost pro dlouhodobé investory, kteří mají rádi riskantní příležitosti s asymetrickou návratností, když investice vyjde.

Rychlý přehled čísel

CapEx: 1,5 miliardy USD

Návratnost: 1 rok při ceně 80 USD/lb

Životnost dolu: 24 let

Produkce: až 30 milionů lb/rok

Náklady: 10 USD/lb

Kontrakty: 79–150 USD/lb + 5 % roční eskalátor

Tahle matematika mluví jasně, i při konzervativním scénáři je NexGen stroj na volné peněžní toky. Zatím se oceňuje spíše jako firma na začátku těžebního procesu bez povolení, s první produkcí až za několik let a mnoha riziky.

Poznámka

I kdyby se firma dostala na poloviční produkci a průměrná cena by byla těsně pod dolní hranicí, stále by generovala téměř 750 milionů USD na FCF, což při dnešní valuaci vypadá velmi atraktivně.

Ocenění? Směšně nízko

NexGen má dnes tržní kapitalizaci kolem 4 miliard USD, i při velmi konzervativním odhadu se firma zdá být podhodnocená minimálně o desítky procent.

Pokud se na situaci podíváme více optimisticky, například při aktuální ceně 90 USD/libra, roční produkcí 30 miliónů liber a nákladech 10 USD/libra, znamená to 2,4 miliardy USD volných peněžních toků ročně.

Investice do akcií Nextgen by i při konzervativním valuačním násobku mohly přinést v dalších letech několikanásobné zhodnocení.

Dnešní ocenění v podstatě značí, že by se investice mohla vrátit plně během prvních 2, maximálně 3 let provozu. Poté bude dalších 15 až 20 let investorům v podstatě jen vydělávat.

Porovnání s konkurentem

Cameco je hlavní jméno v těžbě uranu a taková jistota, pokud chcete vsadit na tento sektor. V mnoha parametrech vypadá dnes ale NexGen jako lepší sázka:

Ukazatel

NexGen

Cameco

EV (USD)

4 mld

27 mld

Roční produkce

až 30 mil. lb

20–25 mil. lb

Náklady

10 USD/lb

20–25 USD/lb

Růst

vysoký

pomalý

Marže

vyšší

nižší

Ano, Cameco má běžící byznys, avšak NexGen má vyšší kvalitu rudy, nižší náklady a větší produkční kapacitu. To všechno zatím v tržní ceně Akcií NexGen chybí.

TIP

Pokud vezmeme volné peněžní toky (FCF) 2 miliardy ročně a aplikujeme konzervativní EV/FCF násobek 8, dostáváme tržní kapitalizaci 16 miliard USD, což odpovídá cílové ceně kolem 24 USD za akcii, dnes je zhruba 6 USD.

I při velmi konzervativním scénáři, jen 1 miliarda FCF a 6× násobek, dostáváme cílovou cenu kolem 9 USD. To je zhodnocení 50 % oproti současné ceně.

Rizika? Vše by mělo klapnout

Je zde sice několik potenciálních rizik, všechna by ale měla být zvládnutelná.

CapEx risk: 1,5 miliardy USD je velké číslo, ale firma má přístup k strategickému financování přes CGN a další utility.

Politika: Kanada je stabilní jurisdikce, Saskatchewan je prověřený region.

Cenové riziko: kontrakty jsou fixované s indexací, firma tedy není čistě exponovaná na spot.

Zpoždění: Vždycky může nastat, ale firma má povolení, projektový tým a časový plán potvrzený inženýrskou dokumentací.

Náklady: Čekají se rekordně nízké, 10 USD/lb, můžou se tedy i zvýšit a realizace projektu stejně nebude ohrožena.

I kdyby došlo k navýšení CapExu, snížení očekávané průměrné ceny, zvýšení nákladů a ke zpoždění první produkce, asymetrie by stále měla být výrazně ve prospěch investorů.

Takzvaná “margin of safety” se zdá být vskutku opravdu velká.

Pár slov závěrem

Akcie NexGen vypadají jako velmi zajímavá příležistost, spíše pro pokročilejší investory s rizikovějším apetitem.

Firma má hotový projekt s mimořádnými parametry, bude těžit nejčistší uran na světě s náklady 10 USD/lb, má podepsané kontrakty, strategické partnery a všechna povolení. Trh ji ale oceňuje jako by šlo o malého hráče na začátku celého procesu.

Tohle není jen další příběh lákající na jadernou energii, které se dostává znovu do obliby mezi investory. Je to budoucí cash-flow mašina s potenciálem generovat miliardy. Hlavně si ji zatím můžete koupit pouze za zlomek své potenciální hodnoty.

Pokud se Rook 1 rozjede podle plánu, může být akcie i 5krát až 6krát výše během 3 až 5 let.

V neposlední řadě i bez optimistického scénáře má NexGen prostor pro zhodnocení v desítkách procent.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.