Úvodní úpisy akcií, tedy IPO, jsou událostí, která vždycky přitahuje pozornost potenciálních kupců akcií. Nejenom proto, že při první veřejné nabídce akcií jsou k dostání, jak bývá pravidlem, mírně podhodnoceny, což láká tradery, spekulanty i investory k zajímavým výsledkům. A s technologickým pokrokem se stává vznik právě takových firem a jejich následný úpis na burze stále častějším.

Akcie technických společností do svého portfolia chce zařadit mnohá investiční společnost, často doslova “za každou cenu” a my jenom můžeme kroutit hlavou nad nesmyslnými P/E poměry, za které se technické akcie nakupují.

Akcie technických společností často nemají dostatečnou historii, dostatek platících zákazníků nebo věrohodný produkt, a vůbec to s nimi nevypadá, že by byly bezrizikovou a bezpečnou investicí.

Jde o typickou růstovou akcii – dividendy se nevyplácí, kapitál se investuje do rozvoje společnosti a návratnost je slibována v delším časovém období.

I proto jsou občas slyšet hlasy, že jde jenom o další bublinu. Faktem nicméně zůstává, že technické akcie jsou v současné době velmi diskutovaným tématem a technické IPO jsou v současné době jednou z nejsledovanějších událostí na burzách.

Nicméně přesto jsou technické IPO často bohužel doménou americké Wall Street anebo Číny. Jako by se nám, Evropanům, tyto předražené úpisy akcií vyhýbaly. Což je ovšem velká škoda – burza, na které se podaří upisovat více titulů, láká zahraniční kapitál, získává vyšší tržní kapitalizaci a tím i vyšší prestiž.

Proč se tedy Evropě první veřejné nabídky akcií technických firem vyhýbají?

Roztříštěnost evropských burz a menší role burzy v ekonomice

New York Stock Exchange (NYSE) je největší akciová burza na světě s celkovou tržní kapitalizací blížící se 23 bilionů $. Druhá největší Americká akciová burza Nasdaq má tržní kapitalizaci 17,2 bilionů $.

Naproti tomu nic takového, jako “Společná burza Evropské unie” v podstatě neexistuje. Burza Euronext, která si něco takového klade za svůj cíl, má pobočky v Amsterdamu, Bruselu, Dublinu, Lisabonu, Oslu a v Paříži. Euronext tedy není zastoupena ve všech zemích EU a bohužel tak nemůže využít kapitálový potenciál celé EU. Burza Euronext má celkovou tržní kapitalizaci dosahující až 3,8 bilionům eur, je tedy přibližně téměř šestkrát menší než NYSE.

Euronext je dokonce kapitálově menší než London Stock Exchange, která má dosahuje tržní kapitalizace 4,6 bilionu $. Proběhnuvší Brexit v tomhle ohledu také nepomohl.

Evropa má samozřejmě mnoho dalších menších lokálních burz, které bohužel do společné “evropské” burzy nesměřují a místo toho pokračují v “roztříštěnosti” evropského kapitálu.

Názorná čísla jasně dokazují, že na evropských burzách se obecně točí mnohem méně kapitálu, než jak je tomu v USA.

Za oceánem, jak jsme poukázali už i v našem předchozím článku, burza hraje mnohem větší roli než v Evropě. Zájem veřejnosti o akcie je větší a i celkové množství kapitálu, které je možné skrze úpisy akcií vybrat, je větší, než v Evropě.

Toto dokazují i tvrdá data. Podle nedávného reportu firmy Pitchbook, Evropa celkově tento rok dokázala pro své technologické IPO vybrat 6,7 miliard $, což bledne v porovnání s Čínou (72,8 miliard $), natožpak s USA (118,19 miliard $). Celkové množství technologických IPO bylo v Evropě rovněž menší – 26, v porovnání se sedmdesáti v Americe a čínskými 92.

Omezené schopnosti evropských kapitálových trhů získávat dostatek finančních prostředků dokládají i nedávná data McKinsey reportu, které mimo jiné ukázaly, že zatímco Evropa vygeneruje 36 % všech světových start-upů, vytvoří pouhých 14 % všech jednorožců (tedy společností, jejichž celková valuace přesahuje jeden miliardu dolarů) – nepoměr ukazuje na omezené finanční prostředky evropských burz.

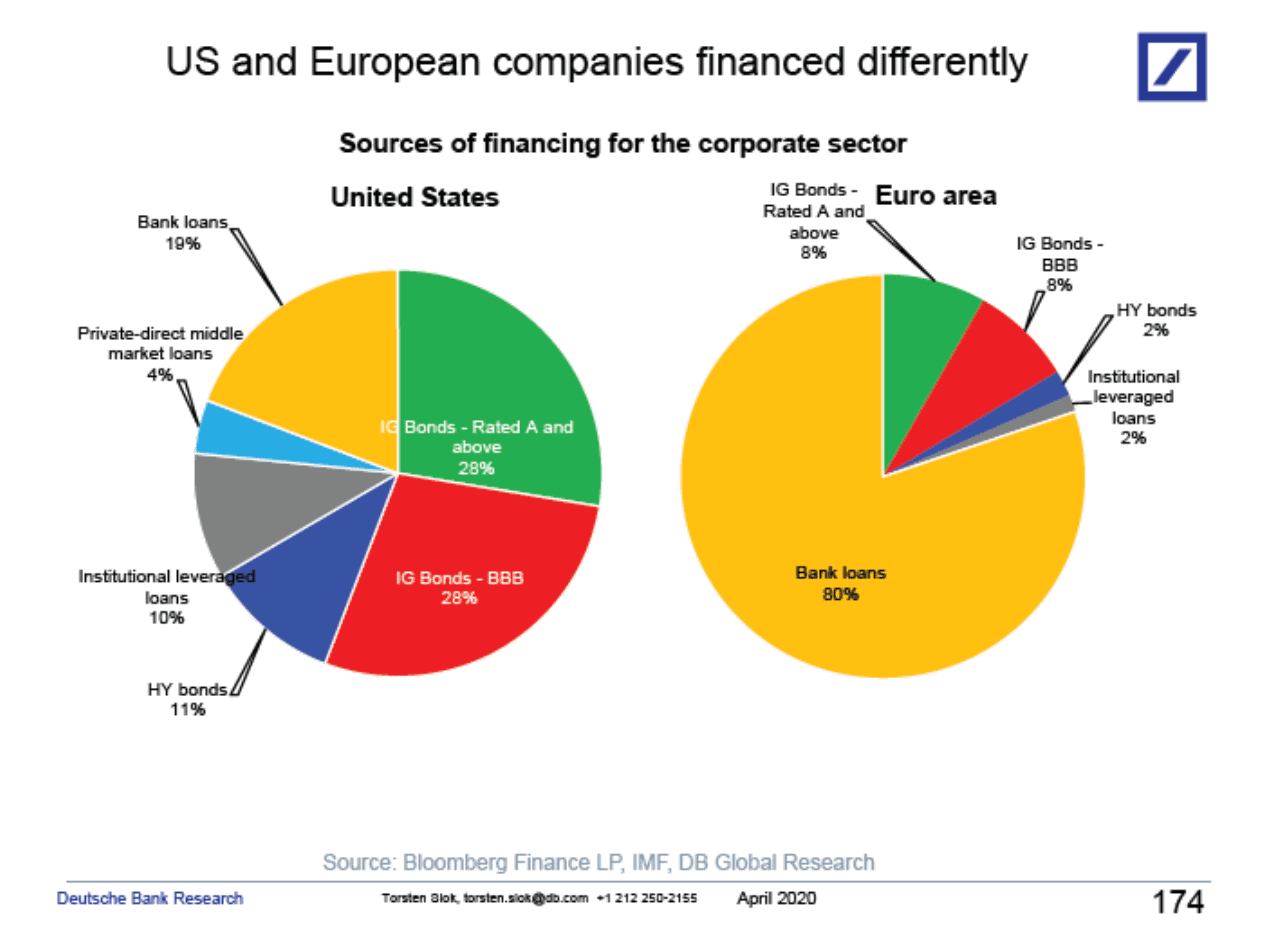

Bloomberg nedávno citoval report Deutsche Bank, který nepoměr ve financování korporátního sektoru ukázal v přehledném grafu. Evropský model ekonomiky zcela zřetelně dává přednost financování bankovními půjčkami před burzovním kapitálem.

Poměr typů financování evropských a amerických start-upů

Evropské start-upy si tak často na burzu pro finanční prostředky z IPO ani nechodí. Často se stává, že dají přednost například i akvizici Americkou firmou před úpisem na lokální burze, jak svými slovy potvrzuje například výkonná ředitelka nizozemské firmy Booking.com, která byla prodána právě Americké společnosti Priceline.com. Firma Booking.com tím vyřešila svoji situaci, ve které zoufale potřebovala množství finančních prostředků ke své další expanzi.

Evropské start-upy se tak často kvůli své potřebě kapitálu vzdávají možnosti být konkurentem světového měřítka a raději se nechají koupit americkým nebo čínským hráčem s většími finančními možnostmi.

To samé se stalo například i švédské firmě Skype nebo finské firmě Nokia, obě pohlceny mamutím americkým Microsoftem.

Smutným faktem zůstává i to, že nemálo evropských start-upů dává přednost IPO rovnou na burze v New Yorku, která pravděpodobně firmu ocení mnohem více, než kdyby se veřejná nabídka akcií uskutečnila blíže místu svého vzniku, například v Londýně nebo Frankfurtu.

Pokud jde o Čínský trh, ten je reprezentován třemi hlavními burzami – v Šanghaji, v Hong Kongu (tržní kapitalizace kolem 4 bilionů $) a v Šen-čenu (2,5 bilionu $). Pro technické IPO je nejdůležitější ta v Šen-čenu. Kromě toho, že Šen-čen je důležité technologické centrum, od roku 2009 zde funguje trh ChiNext, který se zaměřuje právě na začínající firmy podnikající v technologiích. Právě spojení technologického a finančního centra na jednom místě je něco, co je u technologických IPO velmi důležité a ještě o tom budeme mluvit.

Roztříštěnost Evropy jako jednotného trhu

Další dva body nesouvisí přímo s burzami a schopnostmi kapitálu financovat IPO. Podíváme se na překážky, které přímo souvisí se vznikem a rozvojem evropských start-upů a vysvětlíme si, proč Evropa stále není místem, které by generovalo globální technologické společnosti.

Zaprvé jde o to, že Evropa v podstatě nevytváří kompletně jednolitý trh. Přestože Evropa odstraňuje celní bariéry, zavádí společnou měnu a snaží se sjednocovat hospodářskou politiku, Evropa je stále trhem, který rozděluje množství jazyků, rozdílnýchspotřebitelských preferencí a různorodých právních předpisů. S tím vším se musí technologické společnosti potýkat.

Pro USA nic z toho neplatí. USA je jednolitý trh, kde všichni spotřebitelé rozumí anglicky, mají víceméně stejné spotřebitelské preference a kde pro všech 320 milionů obyvatel platí ty samé zákony.

To samé platí i pro Čínu – jde o jednolitý trh čítající 1,4 miliard obyvatel.

Velikost jednotného trhu nesmírně pomáhá při vytváření technologického produktu.

Takzvaný síťový efekt (“network effect”) spočívá v tom, že každý další uživatel zvyšuje hodnotu produktu, který funguje “v síti” (Twitter, Facebook, YouTube…).

Tento efekt internetovým produktům výrazně pomáhá prorazit na velkých trzích jako první. A naopak, je to jeden z důvodů, proč takový Facebook nevznikl například někde, kde uživatelé mluví třeba německy…

Kvůli nejednotnosti uživatelské základny jsou technologické firmy v Evropě často nuceny zaměřovat se spíš na B2B sféru, nebo psaní programů pro úzce specializovaný trh, nikoli na produkt směřující v masovém měřítku koncovému uživateli. I proto je Evropa domovem SAPu, nejpoužívanějšího korporátního programu. Druhou možností je okopírovat úspěšný zahraniční koncept, využít znalosti domácího trhu a snažit se jej rozjet na lokálním trhu. To je příklad české společnosti Dáme jídlo, která nakonec byla koupena větším hráčem Delivery Hero.

A příkladem takového českého úzce specializovaného technologického programu může být i český antivirus Avast.

Když se podíváme na druhý konec světa, můžeme vidět, že čínské technologické společnosti jsou schopny využít network efektu 1,4 bilionu uživatelů a že jsou schopnévytvářet aplikace, které jako by z oka vypadly Americkým technologickým gigantům. Místo Googlu tady máme Baidu, místo Facebooku WeChat a místo Amazonu Alibabu.

Nicméně musíme zdůraznit, že v tom obrovskou roli hraje i role “velkého čínského firewallu”, tedy toho, že v Číně se zkrátka na Google, Youtube, Facebook nebo Twitter nedostanete.

Přesto je důležité dodat, že Čína a čínské technologické společnosti v drtivé většině případů nejsou schopny uchytit svůj vlastní produkt za hranicemi své země.

Evropa nemá svoje Silicon Valley

Další překážkou, která brání v rozmachu evropským technologickým start-upům, je i to, že Evropa nemá nic podobného jako Americké Silicon Valley. Silicon Valley je místo, které spojuje technologické univerzity, aplikovaný výzkum a technologické společnosti a tím přitahuje talenty z celé USA. Spojením výzkumu, podnikání a mozků na jednom místě takový klastr dostává obrovskou ekonomickou váhu.

V Evropě funguje větší množství takových klastrů – připomeňme např. Silicon Roundabout v Londýně, Silicon Docks v Dublinu, Silicon Allee v Berlíně a mnohé další, od těch významných až po malé technologické huby fungující při regionálních univerzitách. V Česku se říká, že takovým technologickým městem je Brno.

Mezi nejvýznamější Evropská města fungující jako technologické huby patří v prvé řadě Londýn, trojici s určitým odstupem dotváří Berlín a Paříž. Londýn ze všech technických hubů s náskokem vede nejenom díky světovému jazyku, a tedy přímému přístupu na trh čítající nějakých 370 milionů rodilých mluvčích a okolo miliardy uživatelů, kteří angličtinu znají jako svůj druhý jazyk; ale hlavně díky tomu, že kromě technické komunity a podnikatelskému duchu má i přímý přístup na jednu z nejvýznamějších světových burz – tu Londýnskou.

Asi díky tomu je Londýn domovem 13 jednorožců, téměř dvakrát více než Berlín, a více než Amsterdam, Paříž a Stockholm dohromady.

“Londýn má něco, co Silicon Valley nikdy nemělo: krom toho, že tu existuje prosperující technologická komunita a podnikatelský duch, jde o velké finanční centrum. To už je působivá kombinace,” říká ředitelka fintech banky Sterling Bank.

Co funguje v Londýně, ovšem nefunguje na malých trzích. Investiční expert Reijo Pold na svém blogu popisuje, že například pobaltské státy jsou domovem mnoha zajímavých start-upů, které kvůli omezenému přístupu k velkým burzám přicházejí o kapitál, a tím i o možnost dalšího rozvoje.

Když pootočíme zeměkoulí a podíváme se do Číny, dá se říci, že něco takového jako “čínské Silicon Valley” tam vskutku funguje. Jde hlavně o dvě místa – Šen-čen na hranicích s Hong Kongem a čtvrť Zhongguancun v Pekingu. Obě místa vyrostla a dosud fungují za velké podpory státu, který díky kombinaci tvrdého kapitalismu a státního intervencionismu může podporovat strategická odvětví, tedy i technologie, efektivněji a i jednodušeji než Západ.

Stejně jako Londýn, upozorňuje McKinsey, má právě dvanáctimilonový Šen-čen výhodu koexistence velké a úspěšné komunity technologických start-upů a velké akciové burzy – třetí největší v Číně, což funguje k velkému synergickému efektu obou.

Stejně jako akciový trh ChiNext, zaměřený na technologické akcie, spadající pod burzu v Šen-čenu, na Pražské burze odnedávna funguje burzovní trh Start, zaměřený na malé a střední inovativní společnosti. Jednou z posledních velmi zajímavých IPO na tomto trhu byl například úpis akcií Pilulka.cz.

Větší averze k riziku, kultura work/life balance

Jako poslední důvod, proč evropské burzy nejsou často svědky technických IPO, může být nakonec ještě kulturní, nebo, chceme-li, společenský – Evropě jako celku schází taková kultura tvrdé práce a podnikání, jakou můžeme vidět právě v Americe nebo v Asii. Řečeno slovy ekonoma, máme menší sklon k riziku. To se projevuje nejenom v tom, že nevytváříme tolik start-upů, ale i ve způsobu investování na akciových trzích.

Evropský investor typicky dává přednost dividendovým titulům před těmi růstovými. I kvůli tomu, že je na Evropských trzích celkově méně kapitálu, je evropský kapitál konzervativnější, dává přednost výnosům před růstem, a nemá ochotu riskovat.

Evropa je také stále ekonomikou, která je orientována spíše na “stará průmyslová odvětví”. Evropa je na špici ve strojírenství, průmyslové chemii nebo farmacii, Evropa však nenaskočila na vlnu IT revoluce odstartované někdy na konci osmdesátých let minulého století, a nyní je těžké ji dohánět.

Amerika oproti tomu miluje nové technologie, miluje burzu a miluje riziko.

V Americe dokonce existují takzvané SPAC – special purpose acquisition companies – v překladu něco jako specializovaná akviziční společnost. Takové společnosti jsou v podstatě prázdné schránky bez jakékoli obchodní činnosti, krom jediného účelu – napřed sehnat peníze skrze IPO své vlastní společnosti, aby poté mohli přímo nakoupit nějaký úspěšný start-up. Není divu, že se takovým společnostem říká blank check company – firma, která od vás dostává bianco šek. V Americe takové společnosti začínají nabírat dech – SPAC VectoIQ například stojí za vstupem “automobilky” Nikola na kapitálový trh, jež se uskutečnil skrze fúzi těchto společností. “Automobilka” Nikola dosud neprodala jediné auto a nemá v podstatě žádné příjmy, přesto její celková tržní kapitalizace dosáhla až 34 miliard dolarů (ačkoliv je pravděpodobné, že na takovém čísle nevydrží dlouho). Evropské kapitálové trhy si o podobném příběhu můžou (asi naštěstí) jenom zdát. Doposud jediný takový evropský pokus o IPO specializované akviziční společnosti byl nedávno v Londýně odvolán kvůli nezájmu investorů.

Evropská start-upová scéna a burzy, které by nové technologické společnosti chtěly uvádět na trh, tedy čelí strukturálním problémům, které nelze vyřešit přes noc. Přestože bychom rádi byly jednotným trhem, jsme stále směsicí mnoha lokálních ekonomik se spotřebiteli, kteří mluví různými jazyky a mají různé spotřebitelské preference. Na Evropských burzách je zoufale málo kapitálu, který by byl ochoten být alokován do rizikových a dlouhodobých investic. A v neposlední řadě, náš lidský kapitál je roztříštěn do mnoha lokálních technických center a tak nemůže využít jakéhokoli synergického efektu jednoho místa s velkou dynamikou.

Pokud tedy nedojde k nějaké velké změně všech těchto negativních faktorů, pro ty nejzajímavější technické IPO si budeme muset i nadále až za oceán.

O ekonomii, finanční trhy a investice se zajímám již delší dobu, jako autor píši ale zatím jenom krátce. To mi ale nebrání snažit se přinášet čtenářům informační hodnotu v každém novém článku.

Neustále sledování finančních trhů mne nepřestává vnitřně obohacovat a moje radost z poznání je o to větší, pokud můžu své myšlenky sdílet se svými čtenáři.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.