FinexAkcieTato společnost potichu vytvořila z investorů milionáře. Nyní může opět překvapit

Tato společnost potichu vytvořila z investorů milionáře. Nyní může opět překvapit

Apple během posledních 14 let znásobil zisk na akcii více než dvanáctkrát a přinesl investorům výnos přes 4 000 %. Zatímco trh mluví o AI, Apple dál tiše posiluje svou ziskovost a masivně odkupuje akcie.

Zatímco se svět dívá hlavně na nové hvězdy umělé inteligence, Apple dál potichu sype peníze akcionářům.

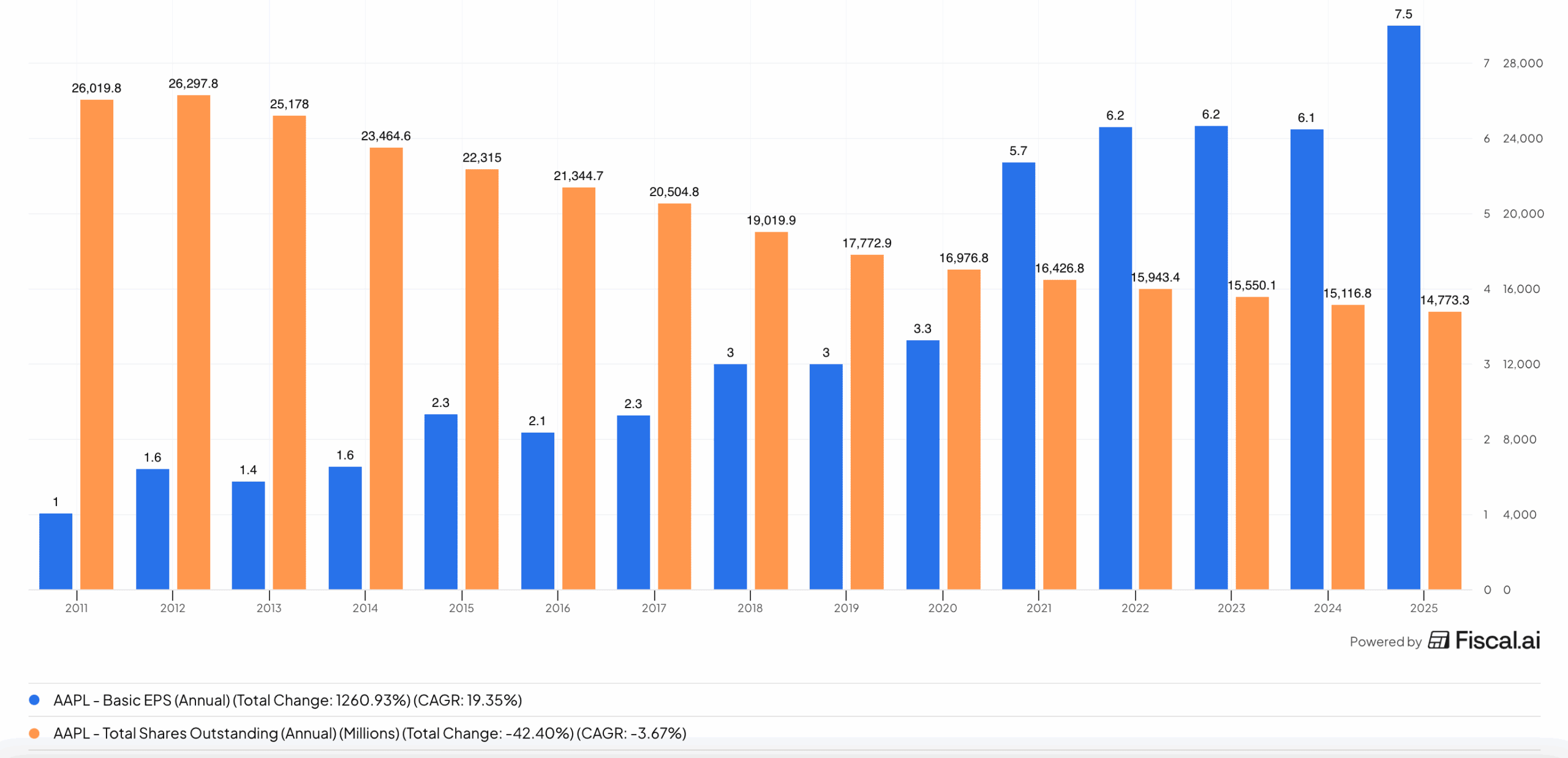

Od roku 2011 vyskočil zisk na akcii (EPS)akcií Apple zhruba z 1 dolaru na přibližně 7,5 dolaru, což znamená nárůst o zhruba 1 260 %, a celkový výnos akcie včetně dividend přesáhl 4 000 %.

Chcete investovat do akcií Apple? Zvažte brokera XTB

Pro začínajícího investora je to skvělý příklad, jak dlouhodobé držení kvalitní firmy může fungovat jako pomalá, ale velmi výkonná “tiskárna na peníze”. Pojďme se podívat, co za tím stojí – a jestli dává smysl do akcií naskočit ještě dnes.

Zdroj: fiscal.ai

Vývoj EPS (modrá) a počtu akcií (oranžová) společnosti Apple

Raketový růst zisku na akcii: koláč je větší a dílků je méně

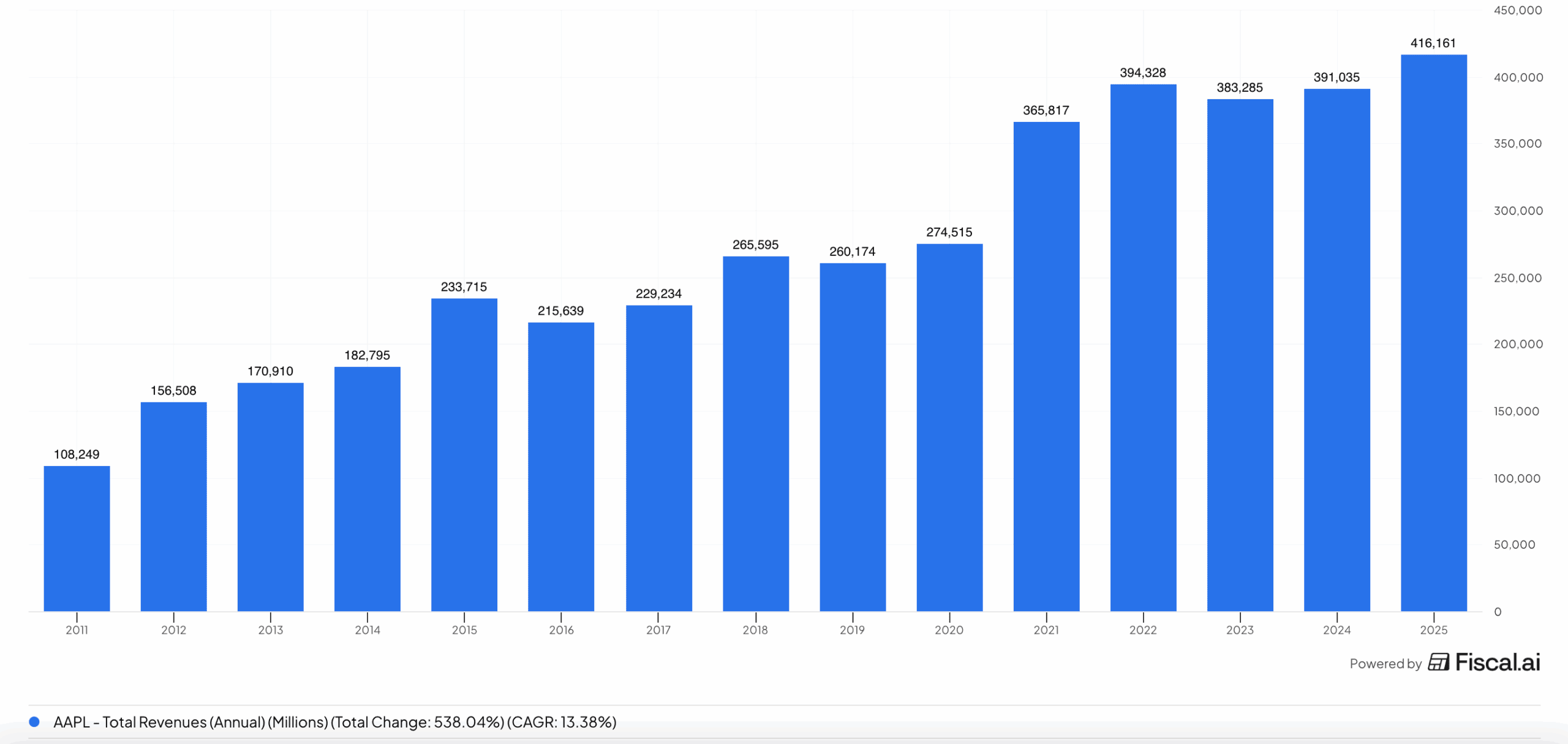

Základem úspěchu je růst samotného byznysu. Tržby Applu jsou od roku 2011 zhruba 4násobné, ze 100 miliard dolarů na více než 400 miliard dolarů ročně, přičemž klíčovou roli hrají iPhone a rychle rostoucí segment služeb (App Store, iCloud, předplatná).

Čistý zisk tak dlouhodobě roste rychleji než inflace i světová ekonomika.

Druhá polovina příběhu je finanční “magie”: masivní program zpětných odkupů. Počet akcií v oběhu spadl zhruba z 26 miliard kolem roku 2011 na asi 15 miliard dnes – tedy pokles přibližně o 42 %.

Apple v posledních letech patří k absolutní špičce světových firem v objemu buybacků, jen v roce 2024 utratil za odkupy téměř 95 miliard dolarů a v roce 2024–2025 schválil programy až za 110 miliard dolarů.

Zdroj: fiscal.ai

Dlouhodobý vývoj tržeb společnosti Apple

Proč je to pro vás důležité? Představte si firmu jako dort. Pokud roste samotný dort (zisk firmy) a zároveň se krájí na méně dílků (akcií), potom každý váš “dílek” přirozeně tloustne.

Přesně to vidíme na zisku na akcii – ten rostl rychleji než celkový zisk právě díky masivním odkupům.

iPhone stále táhne a čísla na rok 2025 vypadají rekordně

Častý argument kritiků zní, že Apple je “jen iPhone firma”. Je pravda, že iPhone tvoří pořád kolem poloviny tržeb, ale tahle “závislost” zatím funguje ve prospěch akcionářů.

Očekává se, že v roce 2025 Apple dodá zhruba 247 milionů iPhonů, což by byl historický rekord a meziroční růst o zhruba 6 %.

Zajímavé je, že celý trh se smartphony má růst jen kolem 1,5 %, takže si Apple ukrajuje větší kus koláče než konkurence.

Silná poptávka po modelu iPhone 17 pomohla vytáhnout akcii zpět na historická maxima, tržní kapitalizace firmy se pohybuje kolem 4,1 bilionu dolarů, což z ní dělá druhou nejhodnotnější společnost světa hned za Nvidií.

Zatímco konkurenti investují desítky miliard do datových center pro umělou inteligenci, Apple postupuje opatrněji.

Namísto obřího budování cloudové infrastruktury raději vylepšuje čipy v telefonech a tlačí tzv. “on-device” AI – tedy výpočty přímo v zařízení, bez nutnosti posílat vše do cloudu.

Pro investora nižší investice do AI také znamenají, že velká část volné hotovosti stále končí u akcionářů formou odkupů a dividend, místo aby mizela v obrovských, nejistých projektech.

Na druhou stranu, pokud by se ukázalo, že zařízení Apple nestačí v AI závodu, může se opatrnost změnit v handicap.

Největší personální zemětřesení od smrti Steva Jobse

Do optimistického příběhu ale vstupuje nový prvek: odchod klíčových manažerů. Apple zažívá největší změnu vedení od doby, kdy zemřel Steve Jobs – odchází či odcházelo více než půl tuctu vrcholových manažerů, včetně šéfa AI Johna Giannandrea.

Apple má navíc stále obrovskou značku, ekosystém s více než dvěma miliardami aktivních zařízení a hromady hotovosti. Otázkou je, zda noví lídři dokážou proměnit tuto výhodu v nové produkty – hlavně v oblasti AI – dost rychle.

Teď to hlavní: co z toho plyne pro vás, pokud přemýšlíte, jestli Apple zařadit do portfolia? Z pohledu kvality byznysu je obrázek jasný – silná značka, loajální zákazníci, vysoké marže, obrovské buybacky a dlouhá historie růstu zisku na akcii.

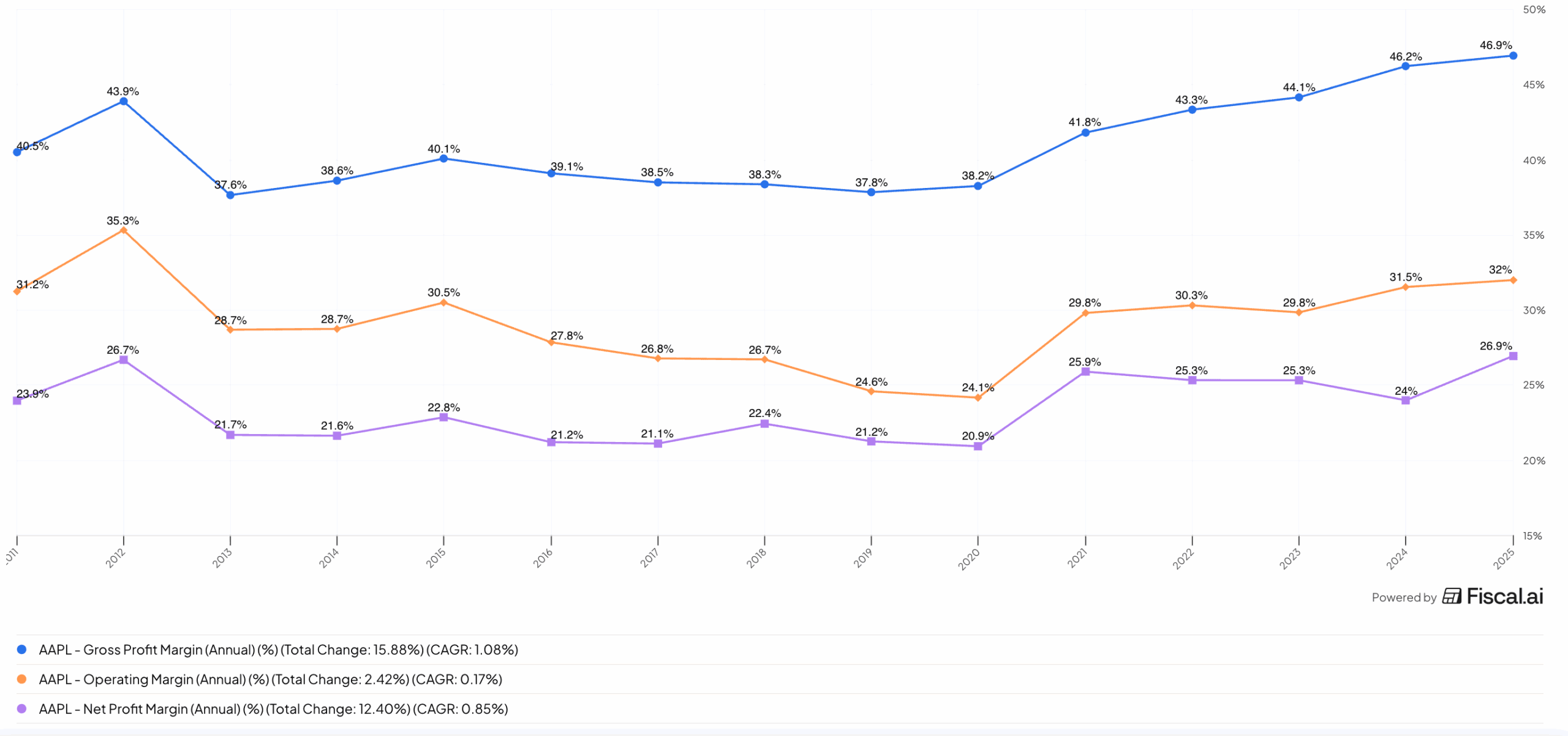

Zdroj: fiscal.ai

Vývoj hrubé, provozní a čisté marže společnosti Apple

Problém je cena. Aktuálně se akcie obchoduje za poměr ceny a zisku (P/E) kolem 37, což je nad dlouhodobým průměrem firmy i nad průměrem trhu a mnozí analytici to označují za drahou úroveň.

Jak k tomu přistoupit v praxi? Pro většinu drobných investorů dává smysl nepokoušet se trefit dno, ale nakupovat po menších částkách v čase.

Pokud Applu věříte, můžete si nastavit pravidelný měsíční nákup a sledovat, zda zisk na akcii a free cash flow dál rostou.

Když by se růst zisků zastavil, ale cena zůstala vysoko, je to signál ke zpomalení nebo pozastavení nákupů.

Apple je ukázkový příklad toho, že se bohatství na burze obvykle nevytváří během týdne, ale během patnácti let trpělivého držení.

Minulých 4 200 % vám už nikdo nedá, ale disciplinovaný přístup – místo honění nejžhavějších tipů – může i do budoucna přinést slušný výsledek.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.