FinexAkcieTato akcie zvyšuje dividendu už více než 30 let. Výplata každý měsíc!

Tato akcie zvyšuje dividendu už více než 30 let. Výplata každý měsíc!

Měsíční dividenda, dlouhé nájemní smlouvy a stabilní cash flow: Realty Income sází na defenzivu. Jak ale bude vypadat atraktivita společnosti, když v USA znovu poroste inflace a sazby?

Společnost Realty Income patří mezi nejznámější americké REIT zaměřené na dlouhodobý pronájem nemovitostí.

Od svého vstupu na burzu v roce 1994 každoročně zvyšuje dividendu a vyplácí ji měsíčně, což z ní činí mimořádně oblíbený titul mezi investory orientovanými na pravidelný příjem.

V souvislosti s vývojem inflace, která ve Spojených státech opět začala stoupat, by investoři měli vědět, jak atraktivní je kombinace jejího dividendového výnosu a růstu v prostředí vyšších úrokových sazeb.

Chcete investovat do akcií Realty Income? Zvažte brokera XTB!

Realty Income nakupuje převážně samostatně stojící komerční nemovitosti a pronajímá je vždy jedinému nájemci na dlouhodobé smlouvy (takzvaný triple-net lease).

U tohoto typu smluv hradí nájemci většinu provozních nákladů, což majiteli zajišťuje vysokou předvídatelnost cash flow.

Portfolio je široce diverzifikované jak napříč sektory, tak i geograficky. Firma si navíc vybudovala silné vztahy s velkými korporacemi prostřednictvím výhodných transakcí typu sale-leaseback (zpětný leasing).

Nové investice byly v poslední době více směrovány do segmentů s mírně vyšší počáteční výnosností – například do úvěrových investic, developmentu a evropských akvizic.

Tyto strategické kroky pomohly podniku optimalizovat výnosové parametry i v tvrdém prostředí vyšších úrokových sazeb.

Její konkurenční výhoda spočívá především v samotné velikosti firmy, vynikající reputaci a snadném přístupu ke kapitálu.

Díky skvělému investičnímu ratingu a dlouhodobé historii dokáže společnost financovat své akvizice za relativně příznivých podmínek, což je u tohoto kapitálově náročného modelu naprosto klíčové.

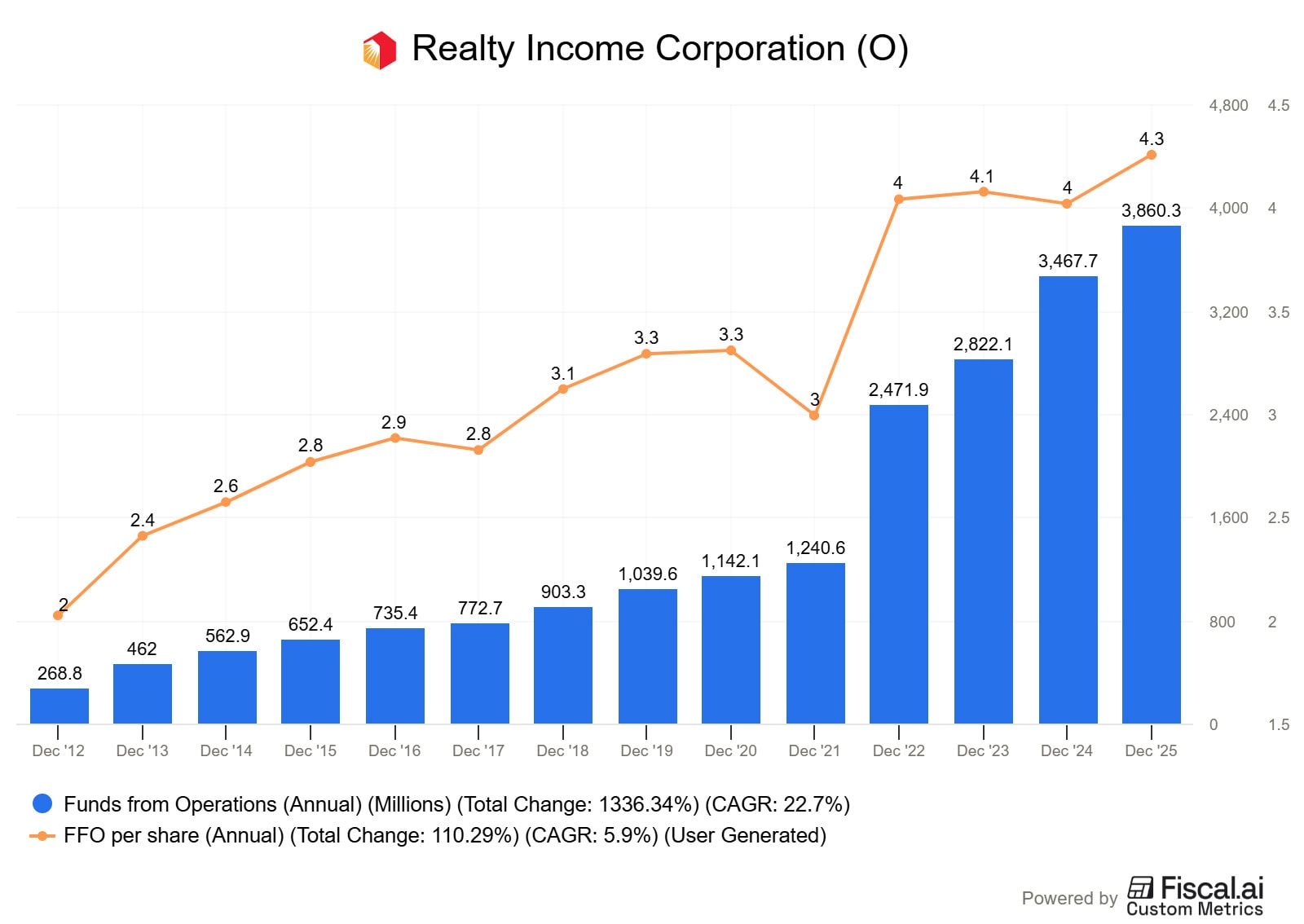

Celkové provozní cash flow, označované jako Funds From Operations (FFO), vzrostlo z přibližně 269 milionů dolarů v roce 2012 na 3,86 miliardy dolarů v roce 2025.

To odpovídá průměrnému tempu růstu kolem 22 až 23 % ročně. Na první pohled tak jde o velmi silnou expanzi.

Zdroj: www.fiscal.ai

Vývoj FFO u Realty Income

FFO přepočtené na jednu akcii pak vzrostlo zhruba ze 2 dolarů na přibližně 4,30 dolaru. To v praxi znamená růst přibližně o 5 až 6 % ročně.

Právě toto číslo je pro akcionáře vůbec nejklíčovější, ukazuje totiž, kolik cash flow připadá na jednu akcii až po započtení masivních emisí nového kapitálu. V případě Realty Income jde o poměrně stabilní, spíše středně rychlé tempo růstu.

Investiční profil Realty Income (O) – Výhled pro rok 2026

Parametr

Hodnota / Odhad 2026

Investiční význam

Dividendový výnos

4,9 %

Pravidelná měsíční renta pro akcionáře

Očekávaný růst AFFO

~2,8 %

Mírné, ale stabilní navyšování vnitřní hodnoty

Plánované investice

8 miliard USD

Potvrzení schopnosti dál expandovat

Model nájmu

Triple-Net (NNN)

Náklady (daně, údržba) jdou za nájemcem

Frekvence dividendy

Měsíční

Ideální pro reinvestice a složené úročení

Výhled na rok 2026

Oficiální výhled (guidance) pro rok 2026 počítá s investicemi kolem 8 miliard dolarů a dalším růstem upraveného AFFO (Adjusted Funds From Operations) přibližně o 2,8 %.

TIP

Pokud se tento scénář do puntíku naplní, kombinace dividendového výnosu kolem 4,9 % a nízkého jednociferného růstu implikuje celkový provozní výnos blížící se 9 %.

Pro investora orientovaného na pravidelné cash flow jde o relativně velmi atraktivní kombinaci, a to zejména při očekávání stabilizace či poklesu základních úrokových sazeb.

V prostředí trvale vyšších výnosů u státních dluhopisů však logicky může být relativní atraktivita celého REIT sektoru mírně omezená.

Rizika a citlivost na sazby

Realty Income je strukturálně velmi citlivá na cenu kapitálu. Vyšší úrokové sazby přirozeně zvyšují náklady na obsluhu dluhu a zároveň zvyšují alternativní výnos takzvaných bezrizikových aktiv.

Dalším rizikem je pak poměrně omezený organický růst nájemného, který činí společnost závislou především na neustálých externích akvizicích.

Přesto však zůstává její rizikový profil ve srovnání s jinými realitními segmenty relativně konzervativní, a to zejména díky oněm dlouhodobým nájemním smlouvám a pečlivě diverzifikovanému portfoliu.

Shrnutí pro investory

Realty Income představuje vysoce stabilní a disciplinovaně řízený REIT s obdivuhodnou dlouhou historií růstu dividend a konzervativním přístupem k alokaci kapitálu.

Její investiční příběh tak rozhodně nestojí na divoké a dynamické expanzi, nýbrž na předvídatelnosti a řízeném růstu cash flow.

I v současném složitém úrokovém prostředí tak investorům nabízí lákavou kombinaci téměř pětiprocentní dividendy a mírného růstu ziskovosti (AFFO).

Pro investory hledající stabilní, rostoucí příjem a nižší volatilitu může s přehledem zůstat velmi atraktivní součástí portfolia.

Pro ty, kteří však na trzích hledají výraznější a agresivnější kapitálové zhodnocení, zůstane tento titul vždy spíše defenzivním doplňkem než silným tahounem portfolia.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.