Podíl amerických dolarových rezerv v držení centrálních bank klesl během čtvrtého čtvrtletí roku 2020 na 59 % – což je nejnižší úroveň za posledních 25 let – podle průzkumu měnového složení oficiálních devizových rezerv MMF (COFER).

Někteří analytici tvrdí, že to částečně odráží klesající roli, kterou americký dolar hraje v globální ekonomice tváří v tvář konkurenci jiných měn používaných centrálními bankami pro mezinárodní transakce.

Poznámka

Pokud jsou změny rezerv centrálních bank dostatečně velké, mohou ovlivnit měnové a dluhopisové trhy.

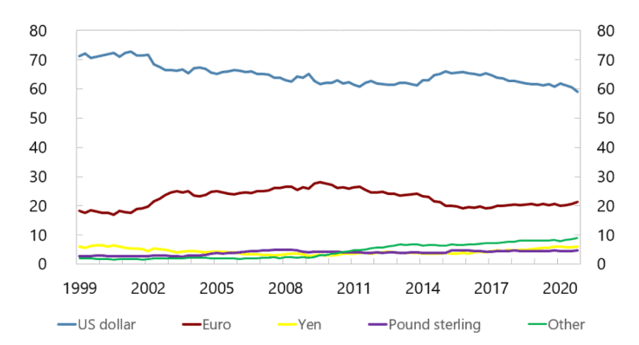

1. Klesající podíl amerického dolaru na rezervách bank

Následující graf nám ukazuje, že podíl aktiv v amerických dolarech na rezervách centrálních bank poklesl o 12 procentních bodů – z 71 % na 59 % – od zavedení eura v roce 1999 (modrá čára). Podíl eura mezitím kolísal kolem 20 %, zatímco podíl ostatních měn včetně australského dolaru, kanadského dolaru a čínských renminbi se ve čtvrtém čtvrtletí vyšplhal na 9 % (zelená čára).

Obrázek č.1: Podíl amerického dolaru na globálních devizových rezervách. Zdroj: imf.org

Na složení rezervních portfolií globální centrální banky má vliv kolísání směnných kurzů.

V obdobích oslabování amerického dolaru vůči hlavním měnám podíl amerického dolaru na globálních rezervách obecně klesá, protože se zvyšuje hodnota amerických dolarů v rezervách denominovaných v jiných měnách (opačný vývoj pak je v době síly amerického dolaru).

Dopad mohou mít také změny v relativních hodnotách různých státních cenných papírů, i když tento účinek by měl tendenci být menší, protože výnosy hlavních měnových dluhopisů se obvykle pohybují společně.

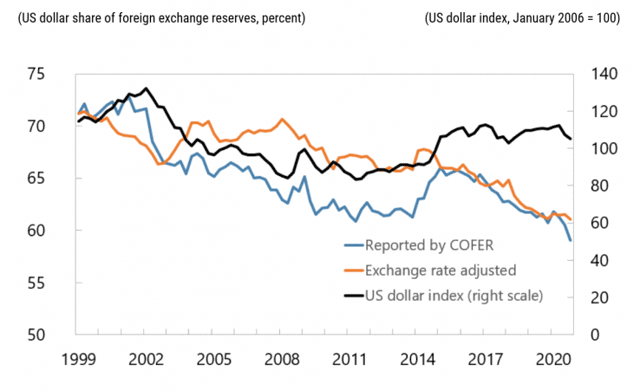

2. Hodnota amerického dolaru

Další graf ukazuje, že hodnota amerického dolaru vůči hlavním měnám (černá čára) zůstala v posledních dvou desetiletích zhruba beze změny. V mezidobí však došlo k významným výkyvům, což může vysvětlit přibližně 80 % krátkodobé (čtvrtletní) odchylky podílu amerického dolaru na globálních rezervách od roku 1999. Zbývajících 20 % krátkodobé odchylky lze vysvětlit zejména aktivním rozhodováním centrálních bank o nákupu a prodeji na podporu jejich vlastních měn.

Obrázek č.2: Vývoj hodnoty USD indexu a podílu amerického dolaru na globálních devizových rezervách. Zdroj: imf.org

3. Jak vidí vývoj dolaru analytici?

Někteří analytici očekávají, že podíl amerického dolaru na globálních rezervách bude nadále klesat, protože centrální banky rozvíjejících se trhů a rozvíjejících se ekonomik usilují o další diverzifikaci měnového složení svých rezerv. Několik zemí, například Rusko, již oznámilo svůj záměr tak učinit.

Další důvod pro tento vývoj může být postupné zlepšování globální ekonomiky a aktuálně nízké úrokové sazby v USA. To bude motivovat investory k tomu, aby přesouvali svůj kapitál do rozvíjejících se ekonomik.

To znamená obrat poté, co se na začátku pandemie zvýšil podíl dolaru na globálních rezervách.

Poptávka po dolarech byla v březnu 2020 natolik akutní, že Federální rezervní systém zasáhl, aby zmírnil napětí na měnových trzích, zavedením nástroje pro usnadnění krátkodobých půjček dolaru z USA jiným centrálním bankám.

Zach Pandl, vedoucí oddělení zahraničních investic v Goldman Sachs předpovídá slabší dolar pro příštích 12 měsíců:

“Několik strukturálních trendů zkresluje střednědobý výhled dolaru negativním směrem, včetně prohlubujícího se obchodního deficitu USA, finančního otevírání Číny a snah Evropské unie o vytvoření společného dluhopisového trhu pro tento region.”

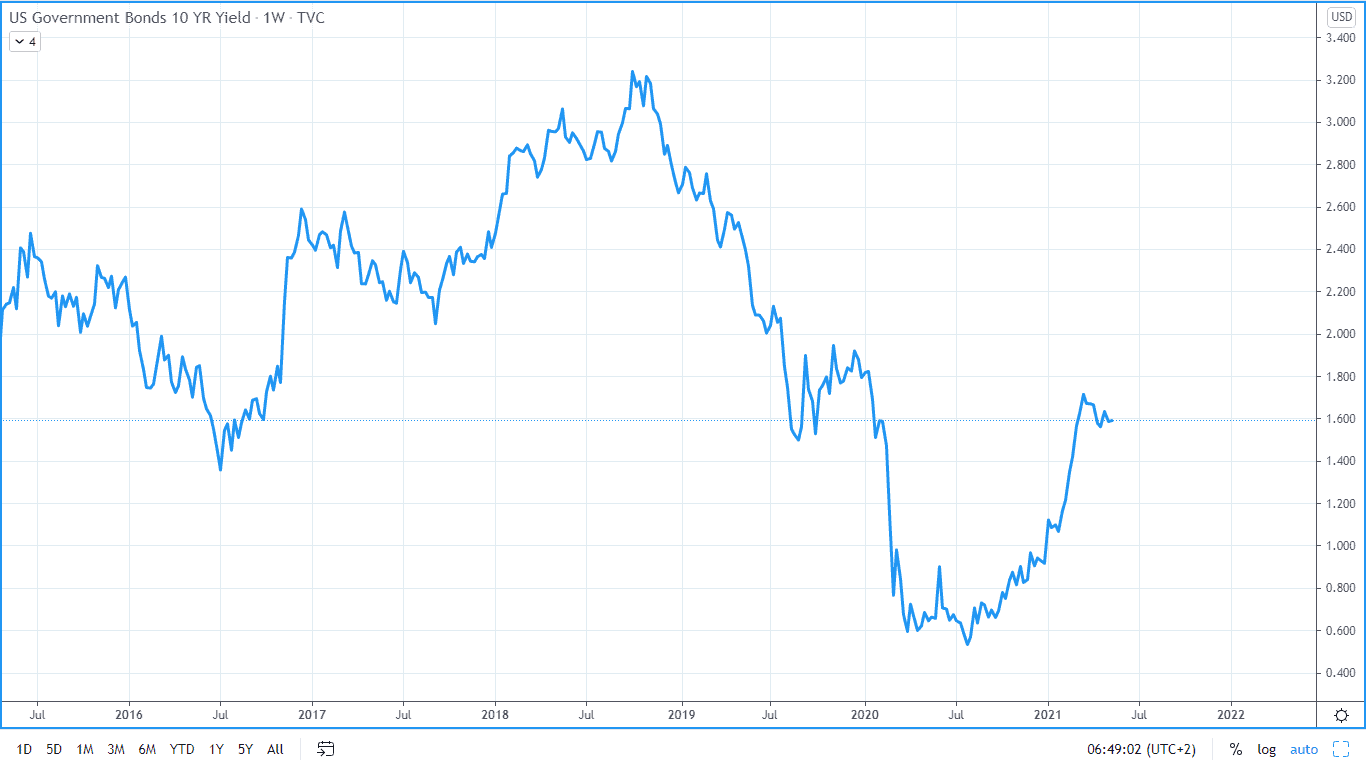

Další analytici ale proti tomu uvádí, že silný ekonomický růst v USA a rostoucí úrokové sazby amerických 10letých dluhopisů mohou krátkodobě podporovat dolar.

Obrázek č.3: Vývoj sazeb amerických 10letých dluhopisů. Zdroj: www.tradingview.com

Tai Wong, vedoucí obchodování s deriváty a drahých kovů v Bank of Montreal k tomu říká:

“Podíl dolarů jako globální rezervní měny se v nadcházejících čtvrtletích může zlepšit, pokud dolar zůstane silný, což může být podpořeno vyšším výnosem, který získáte za držení amerických aktiv oproti většině evropských.”

Závěr

Jde vidět, že mezi odborníky lze najít protichůdné názory na současnou situaci. Ale ať už bude bezprostřední krátkodobý vývoj jakýkoliv, tak nadále platí, že navzdory velkým strukturálním posunům v mezinárodním měnovém systému za poslední dvě desetiletí, americký dolar zůstává nadále dominantní mezinárodní rezervní měnou.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.