Současná doba se vyznačuje tím, že je snaha bojovat s vysokou inflací, která byla způsobena ohromnou stimulací penězotvorby. Inflace tu ale nebude navždy. A pokud se bude centrálním bankám jejich boj dařit, můžeme se v dohledné době dočkat stabilnějšího makroekonomického prostředí.

Spousta akciových titulů nemá ráda inflaci. Typicky jde o technologické společnosti. Nebo řekněme tzv. růstové akciové tituly, kam big tech právě patří. Vysvětlíme si, proč tomu tak je a uvedeme si pár příkladů takových akcií. Jakmile se totiž podaří inflaci dostat k zemi, tyto tituly dost možná půjdou do oblak.

Proč růstové akcie nekamarádí s vysoce inflačním prostředím?

Technologické a obecně růstové akciové tituly nesnášejí příliš dobře vysoce inflační prostředí. Respektive žádná firma nemá ráda rychlý růst nákladů. Jsou ale byznysy, které mají dostatečný pricingpower (Coca Cola, McDonald’s), takže si to jsou schopni kompenzovat. Na tohle mnoho investorů zapomnělo. A investoři z mladší generace na to přišli teprve nyní, protože inflace byla posledních 20 let relativně nízká. Takže s ní osobně nepřišli prakticky vůbec do styku.

Ale teď k tomu hlavnímu. Inflace jsou vlastně rychle rostoucí dodatečné náklady. A kupříkladu u technologických společností jsou obrovské náklady na inovace a výzkum nových technologií. Potřebujete i spoustu kvalifikovaného personálu. Vše vyjmenované je nesmírně drahé. A když cenová hladina roste příliš rychle, začne to být pro firmu nepřekonatelný problém. Zkrátka ty peníze na inovace, vývoj, výzkum a na mzdy kvalifikovaným zaměstnancům začnou chybět.

Zdroj: tradingeconomics.com

Inflace v USA.

Co pak musí tyto firmy udělat? No, utnou náklady. Prvně se začnou zbavovat zaměstnanců, na které nemají peníze. A v horším případě se zpomalí investice do výzkumu, vývoje a inovací. Jelikož fondy vyschly. Jakmile si investor popsané uvědomí, nemá přirozeně motivaci v těchto titulech zůstávat, když je inflace na vysokých úrovní. Inflační riziko ale s sebou přináší ještě jednu věc.

Centrální banky totiž s inflací začnou bojovat. A k tomu používají jejich hlavní zbraň v podobě zvyšování základní úrokové sazby. A co znamená růst úrokových sazeb? Zase další růst nákladů a snížení příjmů kvůli utlumení poptávky. Zkrátka kombinace vysokých úrokových sazeb a vysoké inflace je pro růstové tituly naprosto vražedná. A může se pak ukázat, že je jejich byznys dlouhodobě neudržitelný. Proto je pro některé “top” růstové tituly současné období doslova očistec.

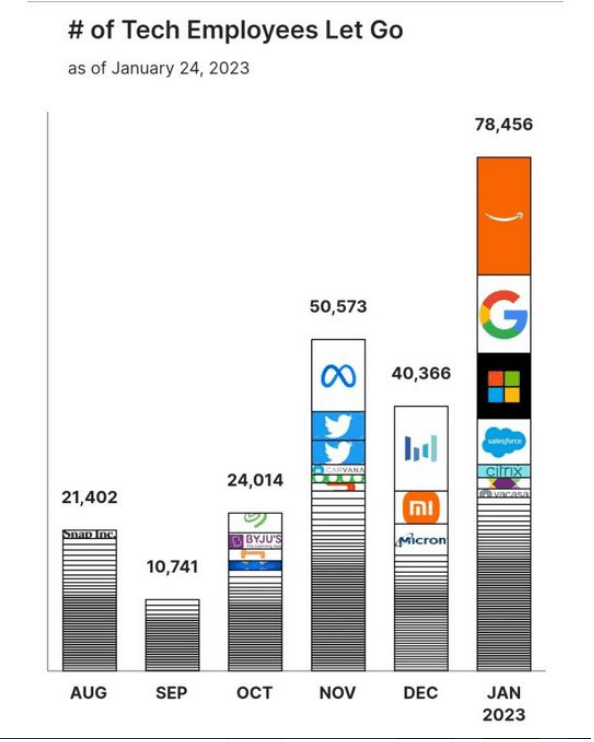

Zdroj: seekingalpha.com

Propouštění zaměstnanců v jednotlivých tech. společnostech

Akcie Tesla

Typickým růstovým titulem jsou například akcie Tesla, které zná snad každý. Tato automobilka patří mezi tituly s mnoha silnými pozitivními katalyzátory. A to včetně velmi výkonné značky a cenové dostupnosti svého nového plnohodnotného užitkového vozu nebo vysoké marže.

A jestli začnou úrokové sazby a inflace v dohledné době klesat, v kombinaci s federálními daňovými úlevami, by měly učinit elektromobily Tesla dostupné pro mnohem více Američanů ze střední a vyšší střední třídy. A to znamená pro Teslu rostoucí cash flow. Ve skutečnosti se zdá, že tento trend již začíná, protože Electrek oznámil, že automobilka těží z rekordní poptávky v Americe.

Vyšší objemy prodejů Tesly v kombinaci s dalšími pozitivními katalyzátory umožní její nárůst zisku. Je třeba ale chápat, že minimálně po celý letošní rok zůstanou úrokové sazby na restriktivních úrovní. A s inflací je to velký otazník.

Akcie Meta

Dalším úplně učebnicovým příkladem jsou akcie Meta. Uvedená společnost dlouhodobě profitovala z velmi stabilního makroekonomického prostředí. A v současnosti se ukazuje, že kombinace rostoucích úrokových sazeb a vysoké inflace je pro tuhle firmu dosti vražedná. Meta tak byla nucena propouštět velké množství zaměstnanců. A finanční situace firmy se během relativně krátké doby dost zhoršila. Navíc podnik vsadil na jedinou kartu v podobě metaverse. A to něco stojí.

Akcie Meta je mladá firma, která špatný makro vývoj ještě nezažila. Ale pokud to jejich byznys ustojí, může z toho titul vzejít jako ještě silnější. Právě Meta Platforms je ideálním adeptem na rychlý kurzový růst, jakmile se makroekonomická situace začne dostávat do normálu.

Závěrem

Pro spoustu akciových titulů byl rok 2022 jako čelní náraz do zdi. Po mnoha letech levných peněz a nízkých nákladů se situace dramaticky otočila v jejich neprospěch. Jakmile se ale časem situace stabilizuje, a ona se stabilizuje, je možné od těchto akciových titulů očekávat rychlé oživení.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.