FinexAnalýzyKrál umělé inteligence vládne bez slitování! Doslova tiskne peníze tam, kde jiní pálí hotovost

Král umělé inteligence vládne bez slitování! Doslova tiskne peníze tam, kde jiní pálí hotovost

Alphabet vstupuje do roku 2026 jako firma, která na AI vydělává napříč celým řetězcem – od datových center přes cloud až po reklamu. A právě to z něj dělá těžko kopírovatelného hráče.

Alphabet (mateřská firma Googlu) vstupuje do roku 2026 v pozici, kterou analytik Deepak Mathivanan z Cantor Fitzgerald shrnul jednoduše: “král všech AI obchodů”.

Článek zveřejněný na webovém portálu MarketWatch stojí na tezi, že Alphabet nevydělává na AI jen “jednou aplikací”, ale protože drží velkou část řetězce od datových center po produkty pro miliardy uživatelů.

Uvažujete o investici do akcií Alphabet? Vyzkoušejte brokera XTB!

Proč Alphabet drží v AI výhodu, kterou se špatně kopíruje

Když se řekne AI, většina lidí si představí chatbota. Jenže výnosy se často rodí v zákulisí: ve výpočetním výkonu, infrastruktuře, cloudových službách a teprve potom v aplikacích.

Alphabet má výhodu v tom, že tyhle vrstvy spojuje pod jednou střechou – infrastrukturu, výpočetní kapacitu, vlastní velké jazykové modely (LLM) a distribuci přes vyhledávání, YouTube nebo Android.

Pro Alphabet se nabízí i jednoduchá analogie:

Není to jen kavárna, ale i pražírna a vlastní dodávky – a proto se Alphabetu lépe hlídá kvalita i cena.

Google navíc tlačí AI přímo do hlavních služeb. Na konci roku 2025 shrnul, že do AI Mode (režim vyhledávání s generovanými odpověďmi) nasadil Gemini 3 zhruba ve 120 zemích a teritoriích.

A Financial Times popsal jeho strategii jako snahu převést “laboratorní” AI do praktických produktů, které lidé používají bez učení nových návyků.

Vyhledávání: krátkodobá bolest, dlouhodobě dražší reklama?

Nejcitlivější část příběhu je vyhledávání. Generované odpovědi typu AI Overviews (shrnutí odpovědi pomocí umělé inteligence) snižují počet kliků na klasické odkazy – a tím i část tradičních reklamních příležitostí.

I optimistický scénář připouští krátkodobé “vzduchové kapsy” ve výnosech, než se nové formáty plně uchytí.

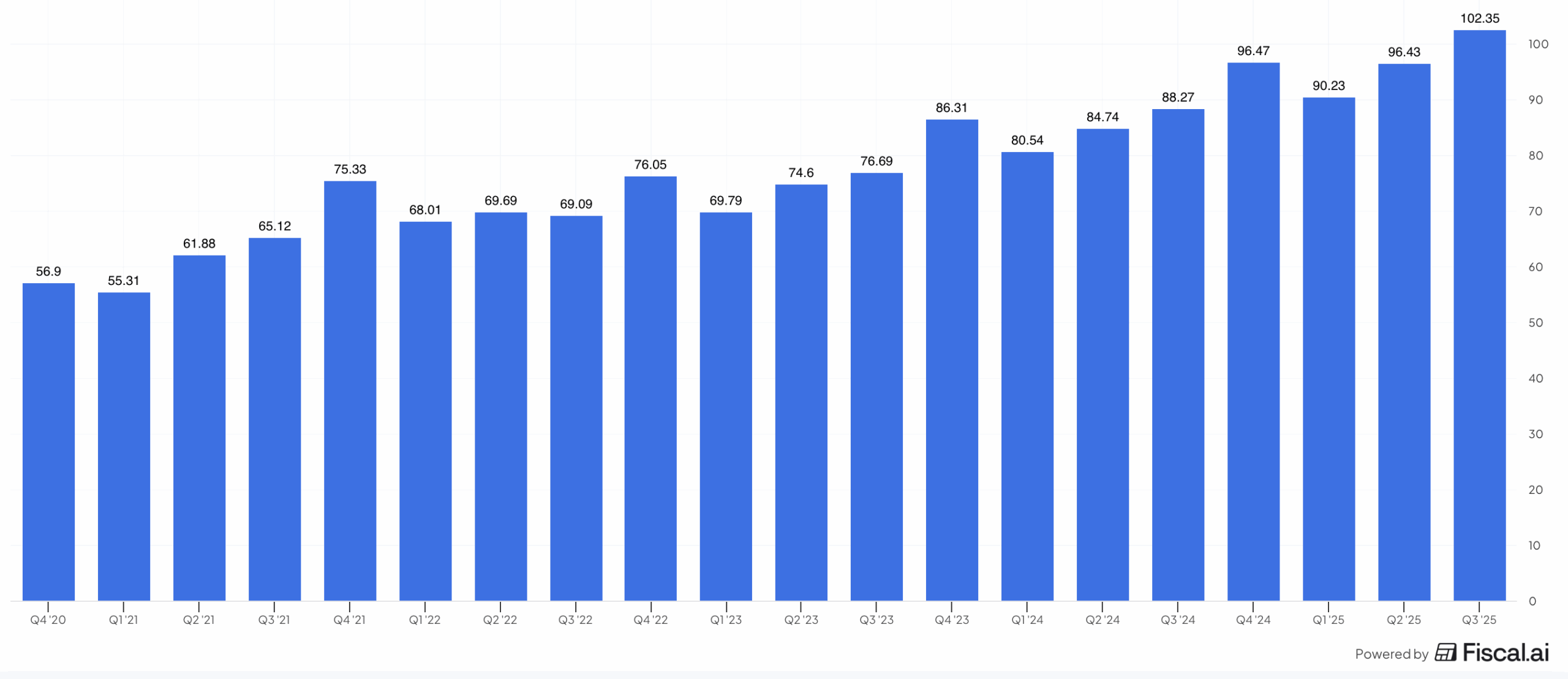

Zdroj: fiscal.ai

Vývoj výše tržeb Alphabetu v posledních kvartálech

Zároveň ale platí, že reklama se neprodává na počet kliků, ale na kvalitu záměru. Když uživatel dostane přesnější odpověď a rychleji dojde k akci (například nákupu), může být reklama v takovém kontextu cennější.

Google Ads (reklamní platforma Googlu) už popisuje, jak se reklamy mohou zobrazovat u AI Overviews a jak k tomu přistupují pravidla a měření.

Důležitým dílem skládačky je AI Max (nástroj pro vylepšení vyhledávacích kampaní pomocí umělé inteligence), který má pomáhat s cílením i kreativou a rozšířit dosah kampaní na nové dotazy.

Google tím inzerentům říká: “Nové vyhledávání vás nemusí bolet, můžete na něm vydělat.” Pokud se díky tomu zlepší ROIC (návratnost investovaného kapitálu) reklamních rozpočtů, firmy obvykle rozpočet zvyšují, ne snižují.

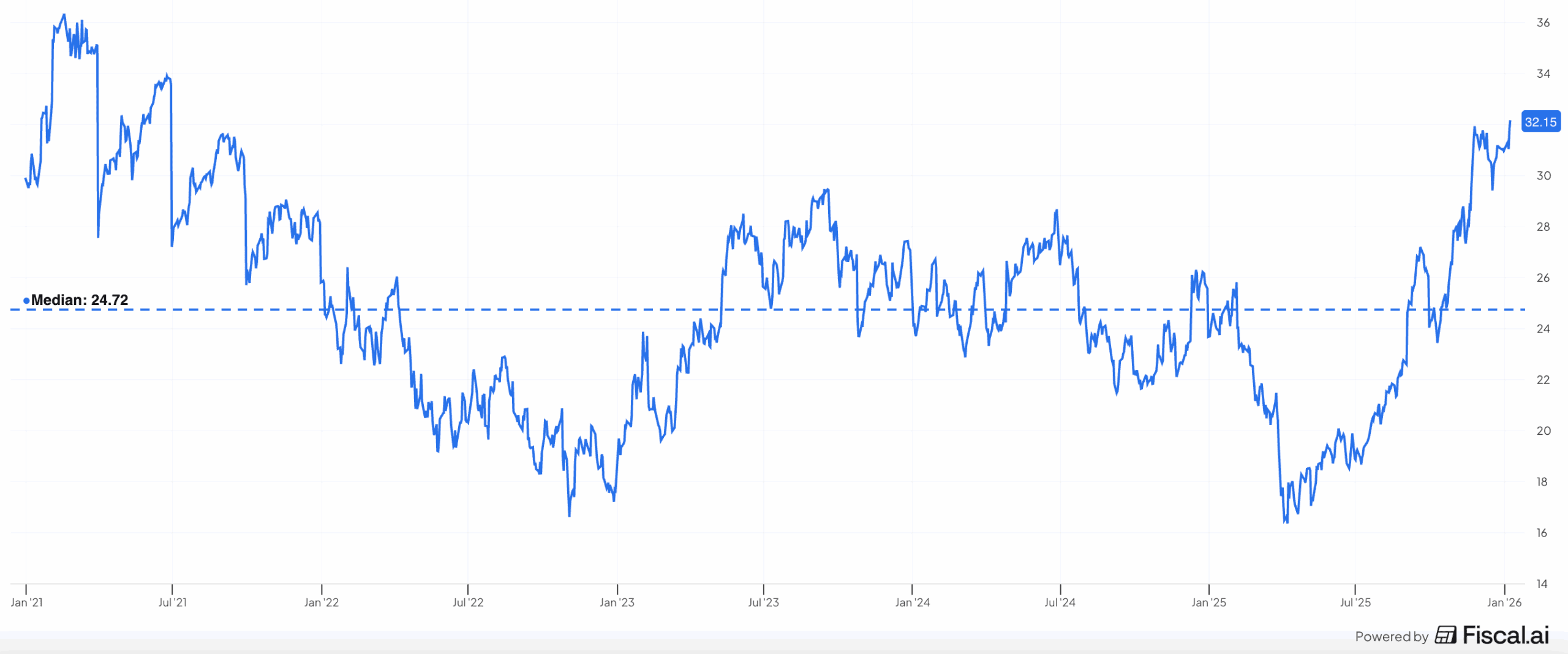

Tady se dostáváme k valuaci. Mathivanan zmiňuje, že se akcie obchodují za vyšší P/E (poměr ceny akcie k zisku) a přesto to považuje za obhajitelné kvůli potenciálnímu zrychlení růstu tržeb.

Pro investora je to připomínka, že “dobrá firma” a “dobrá cena” jsou dvě různé věci.

A ještě konkurence. Analytik čeká tvrdý souboj Gemini a ChatGPT a naznačuje, že oba produkty mohou mířit k miliardě aktivních uživatelů.

Jeho pohled? Výhra nemusí být v tom “kdo má nejchytřejší odpověď”, ale “kdo má nejlépe vyřešené napojení na data, platby a distribuci”. Google má vlastní data z vyhledávání a map a umí je spojit do praktických scénářů, třeba nákupních asistentů.

Zdroj: fiscal.ai

Vývoj P/E poměru akcií Alphabet a jeho medián

Cloud a infrastruktura: tady se rozhoduje o maržích i o rizicích

Druhá noha příběhu je Google Cloud (cloudové služby Googlu). Právě tady se AI nejčastěji promítá z “wow ukázky” do faktur: firmy platí za výpočetní výkon, úložiště, bezpečnost a nástroje pro nasazení modelů.

Ještě zajímavější je viditelná poptávka. CEO Sundar Pichai uvedl, že cloudový backlog (hodnota nasmlouvaných budoucích zakázek) vzrostl mezikvartálně o 46 % na 155 miliard dolarů a že AI příjmy jsou klíčovým motorem.

Teď přichází drahá část: kapacita. Celé odvětví zrychluje výstavbu datových center, protože AI spotřebovává výpočetní výkon ve velkém.

Alphabet navíc sází na vlastní čipy TPU (tensorová procesorová jednotka) – Google je popisuje jako zakázkové akcelerátory pro trénování i provoz modelů.

Riziko je jasné: vysoké CapEx (kapitálové výdaje) se musí vrátit v tržbách a maržích, jinak se z náskoku stane zátěž. Proto je třeba sledovat čtyři měřitelné věci:

monetizaci AI Overviews,

růst a ziskovost Cloudu,

volné cash flow (volné peněžní toky) vs. CapEx,

regulace a antimonopolní spory.

Alphabet má v AI silnou pozici, protože kombinuje modely, data, distribuci i infrastrukturu. Jenže i nejlepší příběh se na burze občas zadrhne – proto dává smysl přemýšlet jako majitel podílu ve firmě, ne jako lovec rychlého zisku.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.