FinexAkcieKdo nekoupil tyto akcie, přichází o životní investiční jízdu. Máte ještě čas?

Kdo nekoupil tyto akcie, přichází o životní investiční jízdu. Máte ještě čas?

Ferrari není jen auto, je to stroj na peníze. S provozní marží přes 29 % a vyprodanou výrobou až do roku 2027 ukazuje, že luxus hraje podle jiných pravidel než zbytek trhu. Jaký je výhled, kde se bere ziskovost a jaká rizika musí investor zvážit?

V automobilovém průmyslu je smutným “normálem” vydělávat na prodeji samotných aut jen drobné a doufat, že ziskovost zachrání servis nebo financování.

Ferrari dělá přesný opak: na každém voze generuje masivní zisk, i když jich prodá relativně málo.

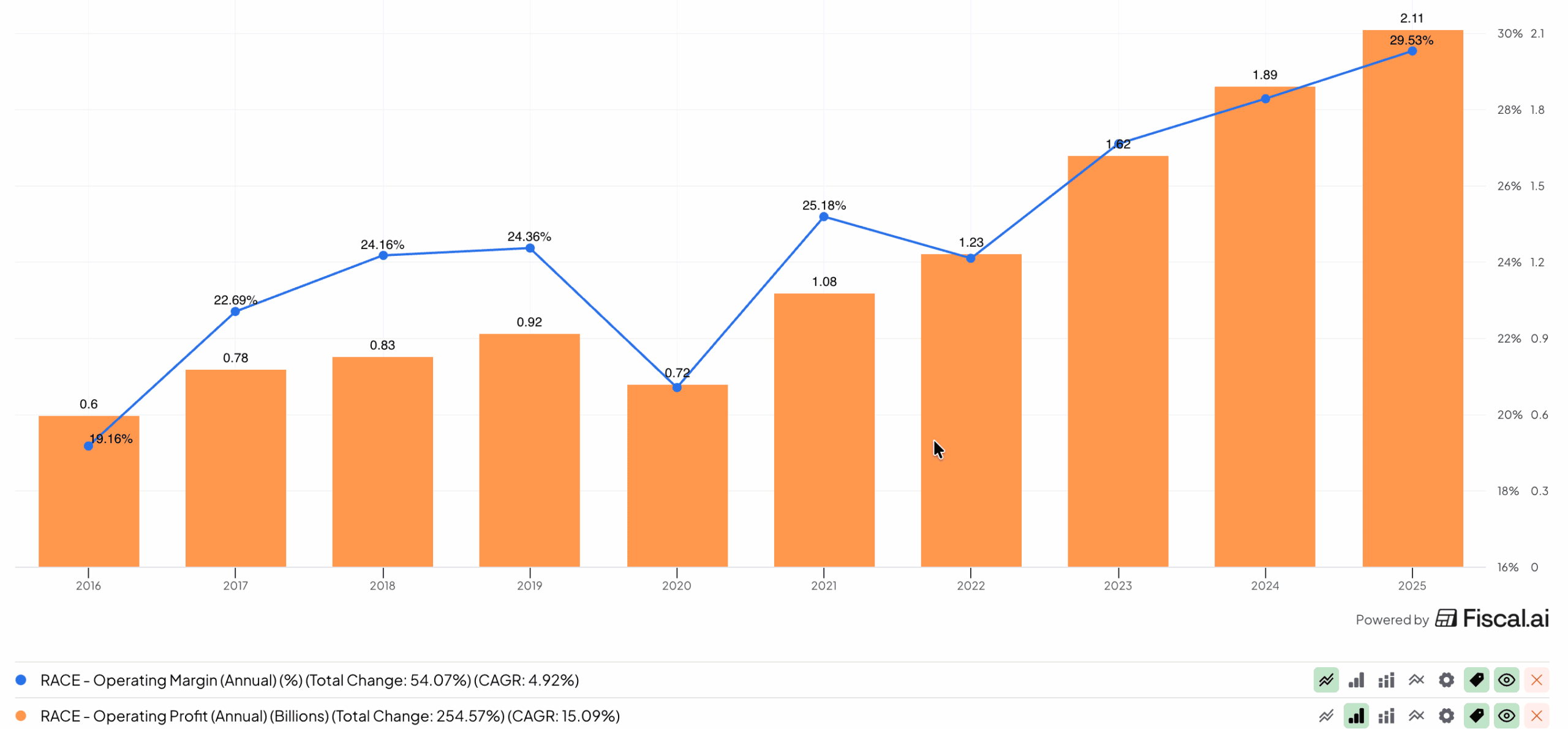

V roce 2025 firma ohromila trh provozní marží 29,5 % a provozním ziskem přes dvě miliardy eur.

Představte si rozdíl mezi luxusním butikem v Pařížské ulici a běžným hypermarketem. Hypermarket musí prodávat obrovské objemy, tlačit ceny dolů a úzkostlivě hlídat náklady na každém rohlíku.

Butik si může dovolit vysokou cenovku, protože neprodává jen produkt, ale zážitek, status a exkluzivitu. Ferrari je v tomto příměru oním butikem – a jeho finanční výsledky tomu dokonale odpovídají.

Zdroj: fiscal.ai

Provozní zisk a provozní marže Ferrari

Co ukázaly výsledky a proč je trh hltá

Největší pozornost investorů nyní poutá kombinace aktuálních čísel a odvážného výhledu. Ve čtvrtém čtvrtletí 2025 Ferrari reportovalo zisk na akcii (EPS) ve výši 2,14 eura při tržbách zhruba 1,8 miliardy eur, čímž překonalo odhady trhu.

Ještě důležitější byl však výhled na rok 2026. Management očekává tržby kolem 7,5 miliardy eur a udržení upravené provozní marže nad 29,5 %. To je fascinující sebevědomí, zejména v kontextu scénáře, který počítá s 15% cly v USA na dovoz z EU.

Pro investora je to jasný signál: Ferrari si věří na udržení své “luxusní prémie” i v prostředí, které ostatní automobilky drtí.

Srovnání s konkurencí je neúprosné – zatímco Mercedes-Benz Group hlásí prudký pokles zisku kvůli clům a tlaku čínské konkurence, Ferrari jede ve vlastním pruhu.

Tajemství ziskovosti: Mix, disciplína a personalizace

Ferrari roky staví na jednoduchém, ale geniálním principu: méně aut, ale vyšší hodnota na kus. Nejde o marketingovou frázi, nýbrž o striktní provozní model. Firma úzkostlivě hlídá objemy výroby, aby “neředila” exkluzivitu značky.

Zároveň profituje z mixu dražších verzí a především z personalizace.

Právě konfigurace na míru (barvy, materiály, detaily) mají typicky extrémně vysoké marže, protože zákazník v tomto segmentu na cenu nehledí. Oficiální komunikace firmy opakovaně zdůrazňuje, že právě tento produktový mix je hlavním motorem růstu.

Druhým pilířem je “značkový ekosystém”: motorsport, sponzoring a lifestyle produkty. I když tyto příjmy nejsou objemově největší, fungují jako tlumič v dobách, kdy se v odvětví děje něco nepříjemného.

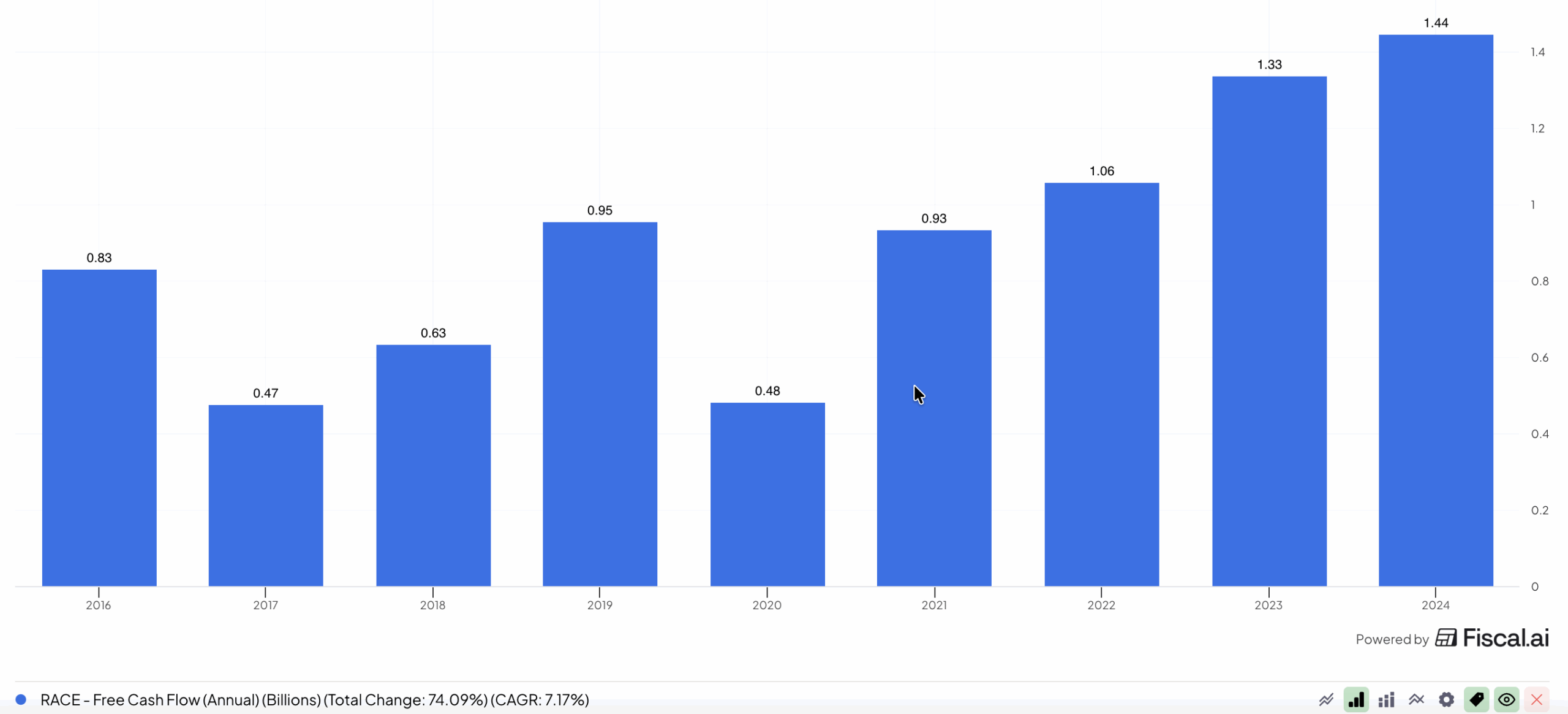

Ferrari navíc v roce 2025 vygenerovalo volný peněžní tok přes 1,44 miliardy eur, což firmě dává komfortní prostor pro investice i odměňování akcionářů.

Zdroj: fiscal.ai

Volný peněžní tok (FCF) Ferrari

Co sledovat dál: Vyprodané knihy objednávek a elektrická revoluce

U luxusních výrobců je klíčovým indikátorem zdraví to, jak dlouho dopředu mají vyprodáno. Ferrari uvádí, že jeho objednávková kniha sahá až k závěru roku 2027. To dává investorům vzácnou viditelnost budoucích tržeb na roky dopředu.

Velkým tématem roku 2026 budou nové modely. Ferrari plánuje uvést pět novinek, včetně prvního elektromobilu s názvem Luce, který má být představen v květnu v Římě.

Pro značku je to zlomový okamžik. Část investorů se obává, aby elektrifikace nezabila “kouzlo” spalovacích motorů. Pokud však firma udrží svou cenovou disciplínu, může se EV stát spíše další prémiovou kategorií než hrozbou.

Vysoká marže je skvělá, ale sama o sobě nezaručuje růst ceny akcie. Trh už totiž do současné ceny započítal očekávání, že Ferrari zůstane premiantem dlouhodobě. Před nákupem si proto položte tři kritické otázky:

Jak moc už je kvalita v ceně? Když firma doručí skvělé výsledky, ale akcie jsou poměrně drahé (vysoké P/E), může kurz i roky stagnovat, zatímco firma do své valuace teprve “dorůstá”.

Drží Ferrari exkluzivitu? Jakmile by management podlehl tlaku a začal “honit objemy”, zafunguje to jako ředění parfému vodou: chvíli to voní stejně, ale značka nevratně ztratí sílu.

Jaká jsou rizika zvenčí? Cla v USA, ochlazení v Číně nebo regulace emisí mohou bolet celé odvětví. Rozdíl je jen v tom, kdo má sílu přenést tyto náklady na zákazníka, aniž by ztratil prodeje.

Ferrari dnes ukazuje, že i v tvrdém automobilovém byznysu, kde se bojuje o každou desetinu procenta zisku, lze hrát zcela “jinou hru”. S marží atakující 30 % připomíná jeho byznys model spíše Hermès nebo LVMH než Volkswagen.

Zatímco tradiční automobilky musí lákat na slevy a bojují s nadvýrobou, Ferrari si může dovolit luxus, který je v průmyslu nevídaný: diktovat si ceny a nechat zákazníky čekat. Pro investora je to nesmírně atraktivní příběh o odolnosti a cenové síle.

Klíčovou výzvou však zůstává disciplína. Akcionář musí neustále hlídat valuaci, která už počítá s dokonalostí, a především to, zda se exkluzivní butik v honbě za růstem nestane jen předraženým hypermarketem, který obětuje svou duši pro krátkodobý zisk.

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.