FinexAkcieInvestování za vlády Donalda Trumpa: Jak nyní maximalizovat své investiční zisky?

Investování za vlády Donalda Trumpa: Jak nyní maximalizovat své investiční zisky?

S vítězstvím Donalda Trumpa a republikánskou kontrolou Kongresu se otevírá nová éra pro americký akciový trh. Jaké příležitosti a rizika přináší jeho ekonomické plány pro investory? Zjistěte, jak se připravit na roky 2025 a 2026.

Výsledky amerických voleb jsou známy. V lednu složí Donald Trump přísahu jako 47. prezident Spojených států.

A díky rozsáhlé “červené vlně” získá také dostatečnou podporu republikánské Sněmovny reprezentantů a Senátu, aby mohl během prvních dvou let svého funkčního období realizovat své ekonomické plány.

To má samozřejmě zásadní důsledky pro americkou ekonomiku i akciový trh. Bez dalších okolků se tedy vrhněme na to, jak byste se měli připravit na druhé funkční období Donalda Trumpa.

1. Americké akcie půjdou pravděpodobně nahoru

Díky tomu, že republikáni ovládají Sněmovnu reprezentantů i Senát, by Trump měl být schopen prodloužit a učinit trvalým zákon o snížení daní a pracovních místech (Tax Cuts and Jobs Act) z roku 2017.

Tyto daňové škrty by měly povzbudit ekonomickou důvěru a pohánět větší spotřebitelské výdaje a investice – jejichž součet povede v letech 2025 a 2026 k vyšším ziskům podniků.

Navíc by se Trumpovi mělo podařit snížit sazbu daně z příjmů právnických osob z 21 % na 15 %, což podle odhadů Goldman Sachs zvýší zisk na akcii o přibližně 4 %.

Nemluvě o tom, že během Trumpova prvního funkčního období (před nástupem COVID-19) vzrostl index S&P 500 od ledna 2017 do prosince 2019 o 43 %.

Vývoj hodnoty indexu S&P 500 od ledna 2017 do prosince 2019

Je pravděpodobné, že ceny ropy budou v příštích 12 až 24 měsících pravděpodobně stagnovat, přičemž růst ekonomické aktivity v USA bude vyvážen protivětrem souvisejícím se zvýšenou domácí těžbou ropy.

Pokud se ceny udrží kolem 70 dolarů, inflace by se měla pohybovat mezi 2 a 3 %. Silnější růst ekonomiky USA v letech 2025 až 2026 by však mohl představovat proinflační riziko – ačkoli minulý vývoj za Trumpa v letech 2017 až 2019 vykazoval relativně stabilní inflaci.

Další vývoj úrokových sazeb a výnosů státních dluhopisů se zdá být nejistý, neboť bude do značné míry záviset na úrovni inflace v několika příštích čtvrtletích (která je, jak bylo uvedeno výše, nejistá).

Pokud Trumpova proekonomická a protekcionistická politika skutečně způsobí vyšší inflaci, což nelze vyloučit, pak úrokové sazby neklesnou tak, jak trh očekává. Trh v současné době oceňuje čtyři snížení sazeb do konce roku 2025 (zhruba beze změny oproti předvolebním odhadům).

Pokud se inflace v příštích několika měsících přece jen ohřeje, pravděpodobně se dočkáme pouze dvou nebo tří snížení a výnosy amerických státních dluhopisů vzrostou.

Zdroj: tradingeconomics.com

Vývoj výše americké inflace za posledních 10 let

4. Růst akcií s velkou tržní kapitalizací bude záviset na inflaci, úrokových sazbách a ocenění

I když mají americké akcie v příštích 12 až 24 měsících dobré vyhlídky na růst, velkolepý potenciál růstu bude záviset na vývoji inflace a úrokových sazeb.

Pokud inflace zůstane nízká a úrokové sazby budou nadále klesat, pak se násobky ocenění akcií v indexu S&P 500 rozšíří, což podpoří silný růst akcií.

Pokud však inflace poroste a úrokové sazby zůstanou vysoké, dojde pravděpodobně ke stlačení valuačních násobků indexu S&P 500, což omezí růst akcií.

V současné době se index S&P 500 obchoduje za 22,6násobek forwardových zisků. To znamená 4,42% výnos z forwardových zisků (100 / 22,6), což je zhruba na úrovni výnosu z 10letých státních dluhopisů.

Pokud výnosy státních dluhopisů zůstanou na úrovni 4,5 % nebo pod ní, mohou se akciové násobky rozšířit a podpořit další růst akcií (nad rámec růstu zisků). Pokud se však výnosy vyšplhají k 5 % a případně i nad tuto hranici, stlačení násobků omezí zisky.

Zdroj: gurufocus.com

Forward P/E ratio indexu S&P 500

5. Akcie s velkou tržní kapitalizací budou i nadále dosahovat lepších výsledků

Zatímco akcie s malou tržní kapitalizací v den posledního Trumpova vítězství překonaly výkonnost těch velkých, historie naznačuje, že jeho snížení daní, cla, deregulace a další hospodářské politiky jsou ve skutečnosti lepší pro akcie s velkou tržní kapitalizací.

Od roku 2017 do roku 2019 vzrostl index S&P 500 přibližně o 43 % (viz výše), zatímco index malých firem Russell 2000 jen o 22 %.

Jinými slovy, když byl Trump naposledy prezidentem, akcie s velkou tržní kapitalizací překonaly akcie s malou tržní kapitalizací v poměru zhruba 2:1 (před nástupem COVID-19).

Vývoj hodnoty indexu Russell 2000 od ledna 2017 do prosince 2019

7. Akcie čistých technologií se propadnou, ale akcie jaderných společností by mohly vzrůst

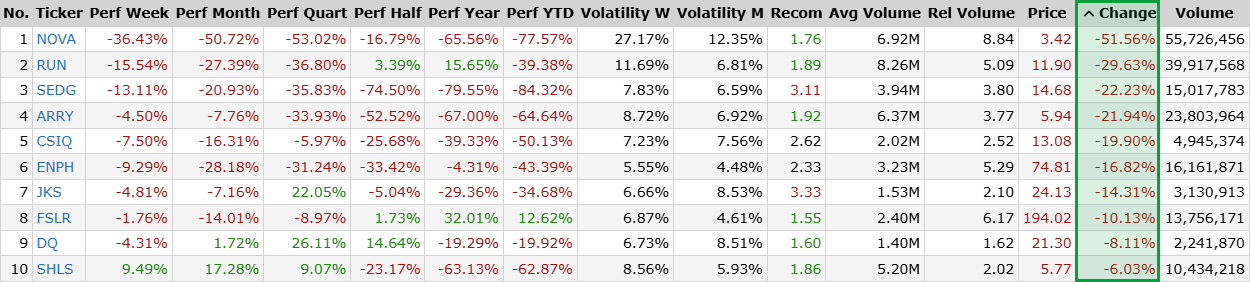

Zatímco akciový trh v den vyhlášení výsledků voleb prudce vzrostl, ne všechny akcie se k němu přidaly. Například akcie čistých technologií se široce propadly, v čele s dvouciferným poklesem mnoha akcií zaměřených na solární, větrnou a vodíkovou energii.

Důvodem je, že Trump pravděpodobně zruší daňové úlevy na zelenou energii v zákoně o snížení inflace (Inflation Reduction Act) a bude prosazovat odklon od zavádění čisté energie v celých USA.

Je tak pravděpodobné, že tyto akcie stejně tak akcie elektrických vozidel a skladování energie budou mít za Trumpova prezidentství problémy.

Akcie jaderných energetických společností však v den vyhlášení výsledků rostly, pravděpodobně proto, že republikáni obecně zaujali projaderný postoj.

Jaderná energie by se za Trumpova prezidentství mohla stát hlavním zdrojem čisté energie, a proto by mohly akcie jaderných společností (např. Constellation Energy) v příštích několika letech dosahovat velmi dobrých výsledků.

Zdroj: finviz.com

Propad solárních akcií v den výsledku amerických voleb (zelený rámeček)

8. Finanční akcie by měly dosahovat lepších výsledků

Vzhledem k tomu, že deregulace a silnější hospodářský růst odblokovaly zvýšený růst zisků finančních firem, byly finanční akcie během Trumpova prvního funkčního období velkými vítězi, což by se v příštích několika letech mohlo opakovat.

Díky republikánské kontrole Sněmovny reprezentantů i Senátu bude Trump pravděpodobně pokračovat v deregulaci finančního odvětví, což povede k silnému růstu zisků bank, poskytovatelů úvěrů a dalších souvisejících firem.

Trh si zřejmě myslí, že velké banky jako je JPMorgan Chase, a společnosti poskytující úvěrové služby, jako je Synchrony Financial, budou velkými vítězi, což se potvrdilo i v den vyhlášení výsledků voleb.

Aktuální vývoj ceny akcií JPMorgan Chase a Synchrony Financial

Zatímco příležitosti jsou velmi jasné (dopad na růst zisku na akcii), rizika zůstávají nejasná (dopad na pokles ocenění prostřednictvím vyšších sazeb). Dokud tomu tak bude, budou se americké akcie pravděpodobně posouvat vzhůru.

Proto je pravděpodobné, že akcie v krátkodobém horizontu porostou.

Pokud navíc údaje za rok 2025 ukáží, že inflace nezrychluje, rizika poklesu by mohla být eliminována a bude připravena půda pro pokračující posilování akciového trhu v dohledné budoucnosti.

A pokud se v letech 2025 a 2026 skutečně dočkáme silného býčího trhu, pravděpodobně bude veden růstovými akciemi velkých společností – zejména v technologickém a finančním sektoru.

Mějte přehled o tom, co se děje na trzích!

Přihlaste se k odběru našeho newsletteru a už vám nic neuteče.

Jednou týdně vám do schránky přijde naše Burza s odstupem, ve které odhalujeme to nejzajímavější, co se na finančních trzích stalo.

Dvakrát měsíčně se pak můžete těšit na sérii Kam tečou peníze, kde se do hloubky věnujeme ekonomice, politice a tomu do jakých finančních aktiv může být zajímavé investovat.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.