Zatímco před lety byl hlavním hybatelem akciových trhů Federální rezervní systém (Fed) se svou měnovou politikou, nyní se vše točí kolem fiskální politiky.

Trhy daleko více reagují na vládní výdaje, rozpočtové deficity a politické rozhodnutí týkající se protekcionismu, deregulací nebo snižování daní.

Rozpočtová expanze, zejména ve Spojených státech, hraje klíčovou roli v podpoře poptávky. I když je inflace stále relativně vysoká, což je právě problém s implikacemi pro investiční rozhodování.

Akciové trhy v roce 2025 poměrně přehnaným způsobem reagovaly právě na informace, které plynou z fiskální politiky.

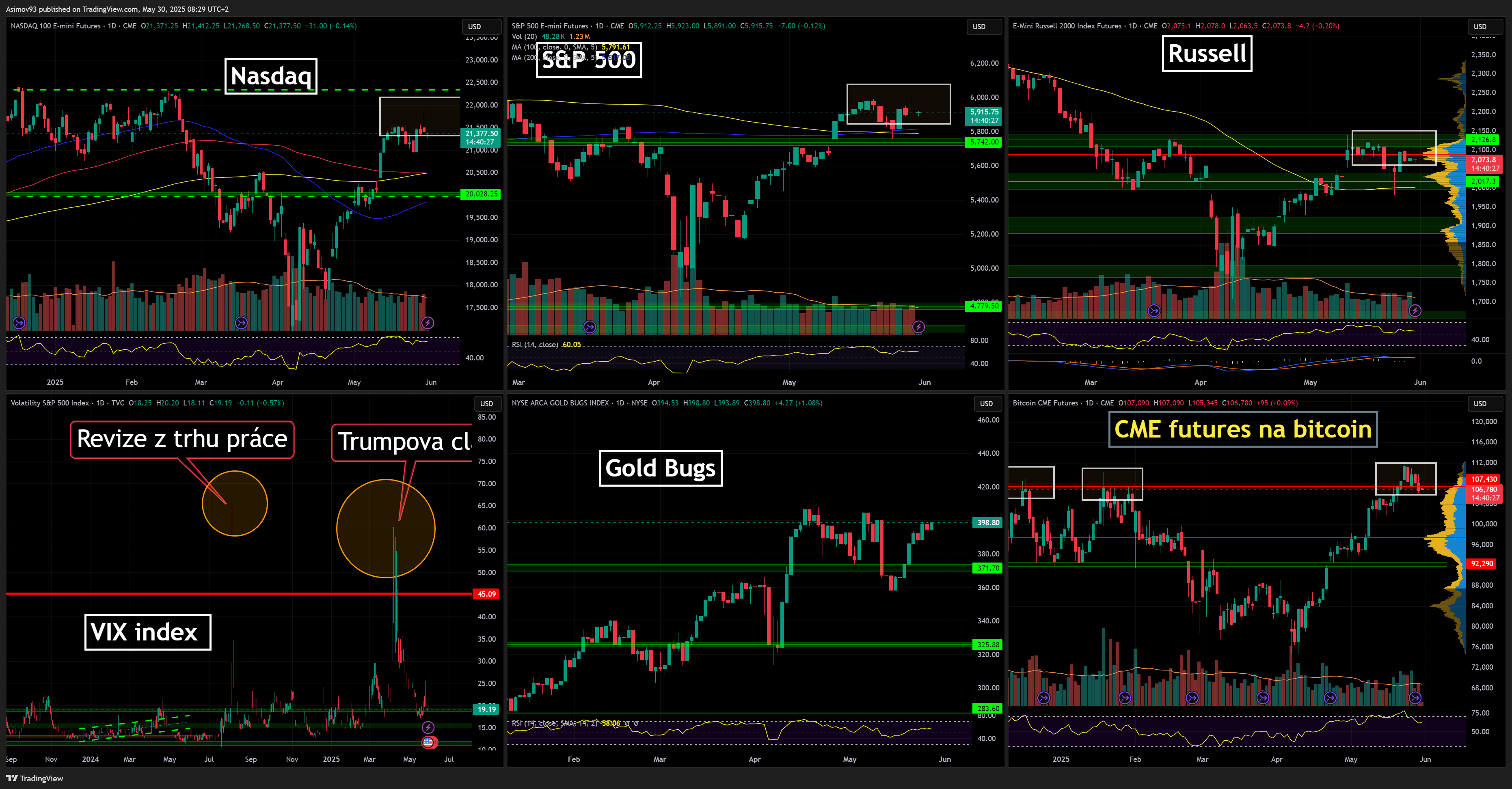

Vysoké deficity a snaha problém řešit, z dílny Trumpovy administrativy, akcie nesly docela těžce. Naopak zlato z této situace ještě více profitovalo.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Hlavní americké akciové indexy a CME futures na bitcoin

Investoři se proto dnes více než kdy dřív zaměřují na vývoj amerického státního rozpočtu, jelikož právě tento klíčový faktor ovlivňuje hospodářský růst a s tím spojený vývoj zisků firem.

Jaké indikátory v souvislosti s tím proto sledovat?

Měnová politika zůstává samozřejmě pořád důležitá, ale vedle fiskálu je spíše na 2. koleji.

Dnes zkrátka udává směr fiskální politika velkých ekonomik. Respektive jde pro investory o bernou minci současnosti. Jaké konkrétní indikátory však v souvislosti s fiskální politikou sledovat?

Video: Nepřehlížejte státní zadlužení

Americký Fed snižovat úrokové sazby nemůže

Zveřejněný protokol z květnového zasedání FOMC nám může v tomto ohledu dosti pomoci. Co totiž sleduje Fed, může sledovat i běžný investor.

Dle protokolu, tzv. FOMC minutes, jsou úrokové sazby již pouze “mírně restriktivní”, takže si mohou dovolit vyčkat na jasnější data. Než přistoupí k dalším konkrétním krokům.

Navíc markantně zvýšená cla zamlžují výhled. Není totiž jisté, jak se budou vyvíjet. Především zvyšují riziko jak vyšší nezaměstnanosti, tak přetrvávající inflace. Hlavně na inflaci pozor.

Cla mají podle prognóz výrazně zvýšit ceny v roce 2025. Fed se obává, že by se dlouhodobá inflační očekávání mohla posunout výš. Právě z odukotvení inflačních očekávání má Fed obavy, jelikož by je donutilo dělat hodně těžké kroky.

Poznámka

Cla sice napadl americký soud, ale dle posledních informací zůstanou pořád v platnosti.

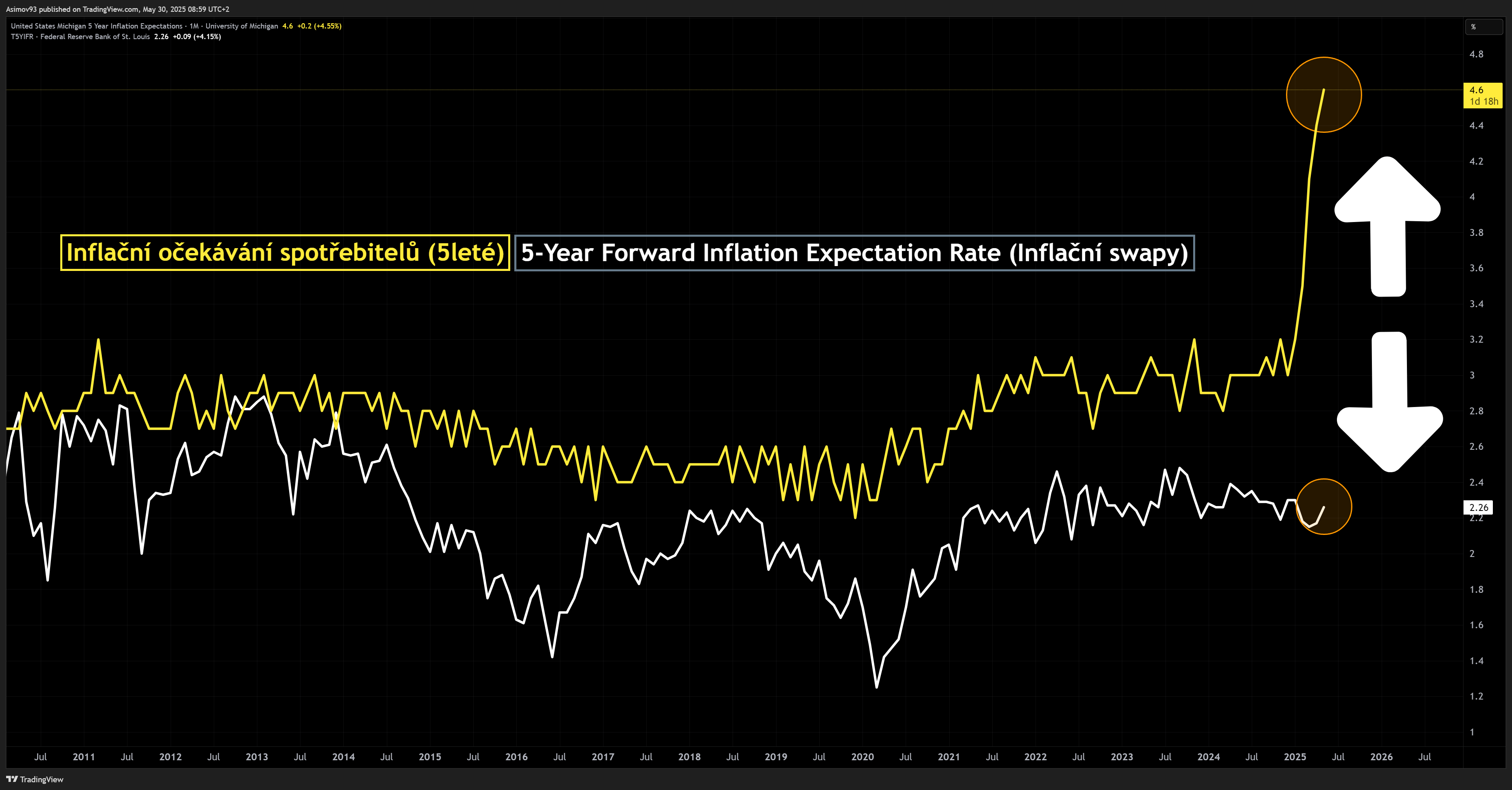

Ono možné odukotvení indikují soft data, která zveřejňuje Michiganská univerzita. Dle jejich výzkumu je 5leté inflační očekávání spotřebitelů na 4,6 %.

Nicméně institucionální trh je v podobě 5letých inflačních swapů drží na rozumných hodnotách.

Logicky mají soft data nižší váhu, než skutečný trh. Přesto je správně, že je Fed opatrný.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

5leté inflační očekávání spotřebitelů a 5leté inflační swapy

Fed dále snížil odhad růstu ekonomiky pro roky 2025 až 2026, což jsem po posledním zasedání hodně zmiňoval jako potenciální jádro problému.

Pravděpodobnost ekonomické recese je nyní téměř stejně pravděpodobná jako základní scénář s tzv. soft landingem.

Info

Soft landing, v kontextu americké ekonomiky, nemá všeobecnou přijímanou definici. Osobně chápu měkké přistání jako větší snížení tempa růstu HDP a mírný růst nezaměstnanosti. Zmiňuji tedy hledisko kvantitativní.

Ochlazení trhu práce je také jistota. Nezaměstnanost má letos vystoupat nad svou tzv. přirozenou míru a zůstat zvýšená až do roku 2027.

Fed je tudíž v jakémsi režimu pohotovosti. Přetrvávající inflační tlak může udržet úrokové sazby vysoko i ve chvíli, kdy trh práce slábne, což je dost nepříjemná kombinace pro riziková aktiva i investory sázející na pokles sazeb.

Japonské úrokové míry rychle stoupají, proč by to investory mělo zajímat?

S tím, jak rostou úrokové míry po celém světě, se zcela mění režim, jakým se finanční trhy vyvíjí. Míra zadlužení investory dlouho nijak nezajímala. Až doteď. Proto je klíčové chápat, jaké jsou možné důsledky.

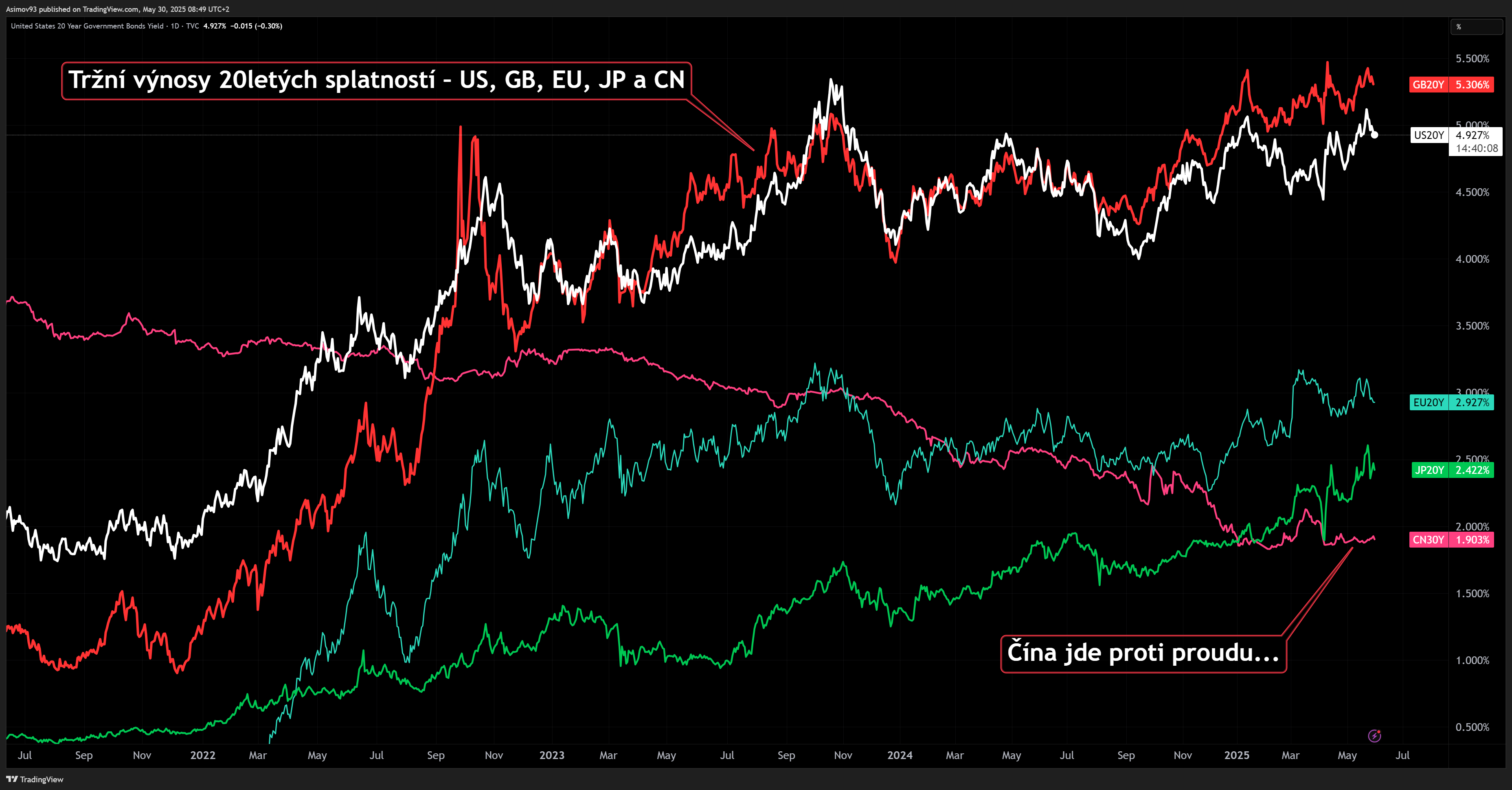

Například výnos japonských 30letých státních dluhopisů překonal hranici 3 %, což jsou úrovně, které trh neviděl celé dekády. Tím pádem se japonský trh definitivně přidal ke zbylým velkým ekonomikám. Uvedená změna má však vážné důsledky.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Tržní výnosy státních dluhopisů největších ekonomik na delším konci výnosové křivky

Éra extrémně nízkých sazeb v Japonsku může být minulostí, což ovlivní globální toky kapitálu. Japonsko totiž patří mezi největší zahraniční držitele amerických státních dluhopisů.

Pro Japonce tudíž začíná postrádat smysl nakupovat americké dluhopisy, když ty japonské začínají mít také relativně solidní výnos.

Růst úrokových měr v Japonsku podkopává tradičně užívaný carrytrade financovaný japonským jenem. Běžný investor si tolik ani neuvědomuje, že velké instituce si v Japonsku půjčovaly za extrémně nízký úrok jeny, které posléze směnily.

Představte si, že si půjčíte jeny za úrok, který se blíží k 0. Provedete směnu za dolar a koupíte si americký státní dluhopis s bezrizikovým úrokem třeba 4 %. Nebo třeba kvalitní americké akcie se slušnou dividendou. Jsou to de facto “freemoney“.

Jenomže růst výnosů a obecně vysoká volatilita amerického dolaru carry trades znemožňuje.

Závěrem: Změnil se režim, je třeba se adaptovat

Neudržitelné zadlužování velkých ekonomik, včetně USA, je neudržitelné, což se propisuje v podobě vyšší rizikové prémie ve výnosech dluhopisů.

Pospolu s tím se mění režim, na kterém se doposud stavělo. Co dříve fungovalo a tlačilo kurzy mnohých aktiv nahoru, nyní už fungovat nemusí.

Proto je pro každého investora zásadní, aby si těchto změn všímal a dle toho případně upravil svá vlastní očekávání.

A změna v očekávání implikuje možné rebalancování portfolií. Nebo zjistíte, že existují nové potenciální investiční příležitosti.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.