FinexEkonomieEkonomická krize: Co to je a jak poznáte její příchod?

Premium Ekonomická krize: Co to je a jak poznáte její příchod?

Ekonomická krize není to stejné, co recese. Je to naprostý kolaps systému, obvykle doprovázený vysokou nezaměstnaností a krachem akciového trhu. Zjistěte, co dělat, když udeří!

Ekonomická krize je z historického hlediska pro aktuální generace pouze strašák, nikdo ze žijících lidí totiž nemá s něčím takovým osobní zkušenost.

Tento pojem známe pouze z knih a dokumentů. Často se však zaměňuje s ekonomickou recesí nebo finanční krizí, což je ale něco docela jiného.

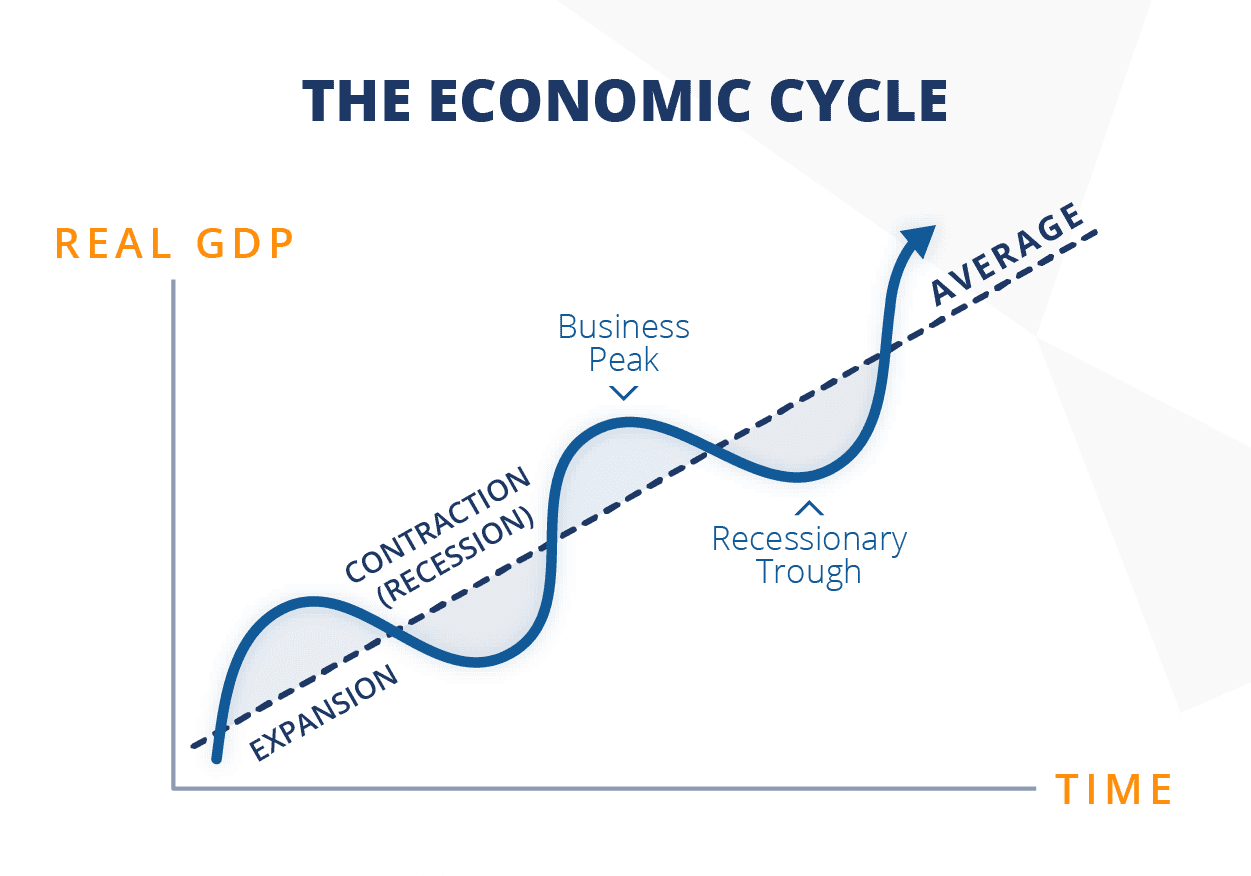

Ekonomická krize je naprostý rozpad systému, který se kvantitativně projevuje hlubokým propadem HDP, vysokou deflací a velmi vysokou nezaměstnaností.

Akciové trhy jsou během ekonomických krizí v naprosté depresi a kurzové propady celkového trhu o více jak 90 % jsou skutečnou hrozbou.

Nejenže pravděpodobně ztratíte práci, přijdete i o většinu hodnoty svého investičního portfolia. Tedy za předpokladu, že investujete bez zdravého rozumu.

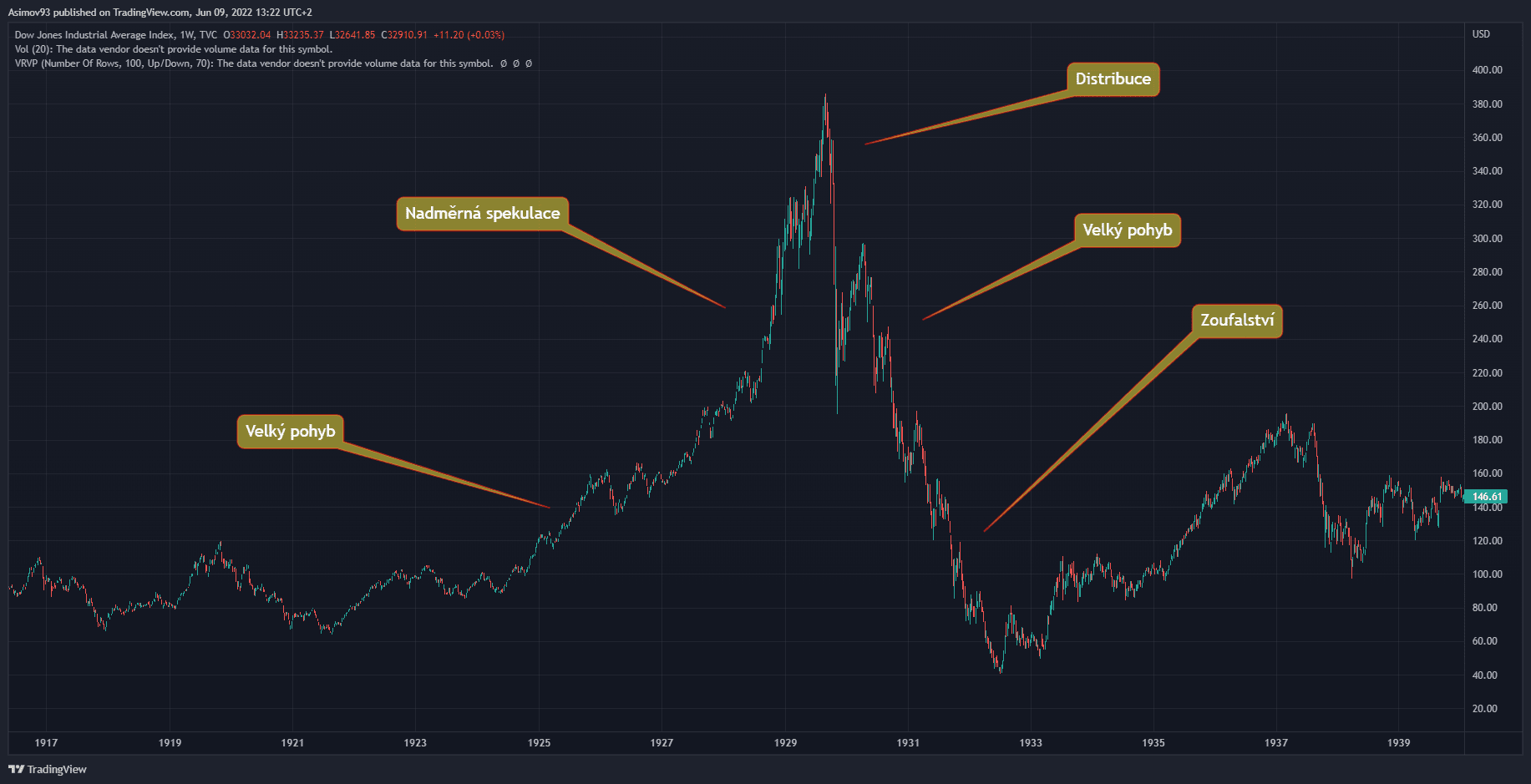

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Dow Jones během hospodářské krize

Jedná se proto o noční můru každého investora. Ale nevěšte hlavu – na ekonomickou krizi se můžete poměrně snadno připravit, tak aby vám nehrozila likvidace.

Pokud se ve vašem portfoliu vyskytuje ochranná složka, nemusíte čelit až tak drastickým ztrátám.

Ekonomické krize většinou udeří dost neočekávaně, protože jsou důsledkem kombinace špatných událostí.

Na rozdíl od ekonomické recese jsou pro společnost zničující – z krize se totiž společnost dostává i klidně po celou jednu generaci.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Redaktor a investor s více než sedmiletou praxí, proponent dlouhodobého investování, velký fanoušek investičního mága Petera Lynche.

O svět investování se začal zajímat v roce 2017, kdy si stejně jako spousta dalších prošel fází aktivního tradingu v oblasti Forexu. Tato osobní zkušenost jej transformovala v dlouhodobého investora a studenta strategií, na kterých stojí investiční přístupy Warrena Buffetta a Benjamina Grahama.

Bogdan je přesvědčený, že úspěch na finančních trzích si musíte zasloužit pílí a svědomitým přístupem. Příslib finanční nezávislosti za to však stojí.

„The person that turns over the most rocks wins the game. And that’s always been my philosophy.“ – Peter Lynch.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.