FinexAnalýzyDividendový král rozdává peníze. Nudná akcie, která drtí konkurenci už půl století!

Dividendový král rozdává peníze. Nudná akcie, která drtí konkurenci už půl století!

PepsiCo zvyšuje dividendu už 50 let v řadě a nabízí výnos 3,8 %. Teď však do hry vstoupil dravý fond s investicí 4 miliard dolarů. Co chystá vedení firmy na konec roku 2026 a proč byste u toho neměli chybět?

PepsiCo obsluhuje spotřebitele ve více než 200 zemích světa a její portfolio sahá daleko za samotný perlivý nápoj. Firma totiž stojí na unikátním modelu kombinujícím nápoje i potraviny, což ji zásadně odlišuje od konkurence.

Vedle Pepsi do portfolia patří například Lay’s, Doritos, Cheetos, Gatorade, Mountain Dew nebo Quaker. Právě tato šíře je jedním z klíčových zdrojů stability.

Zatímco poptávka po sycených nápojích může kolísat, snacky a funkční nápoje často růst dokážou i v horších časech. Díky tomu má PepsiCo velmi vyrovnaný byznysový profil napříč regiony i kategoriemi.

Uvažujete o investici do akcií PepsiCo? Vyzkoušejte brokera XTB!

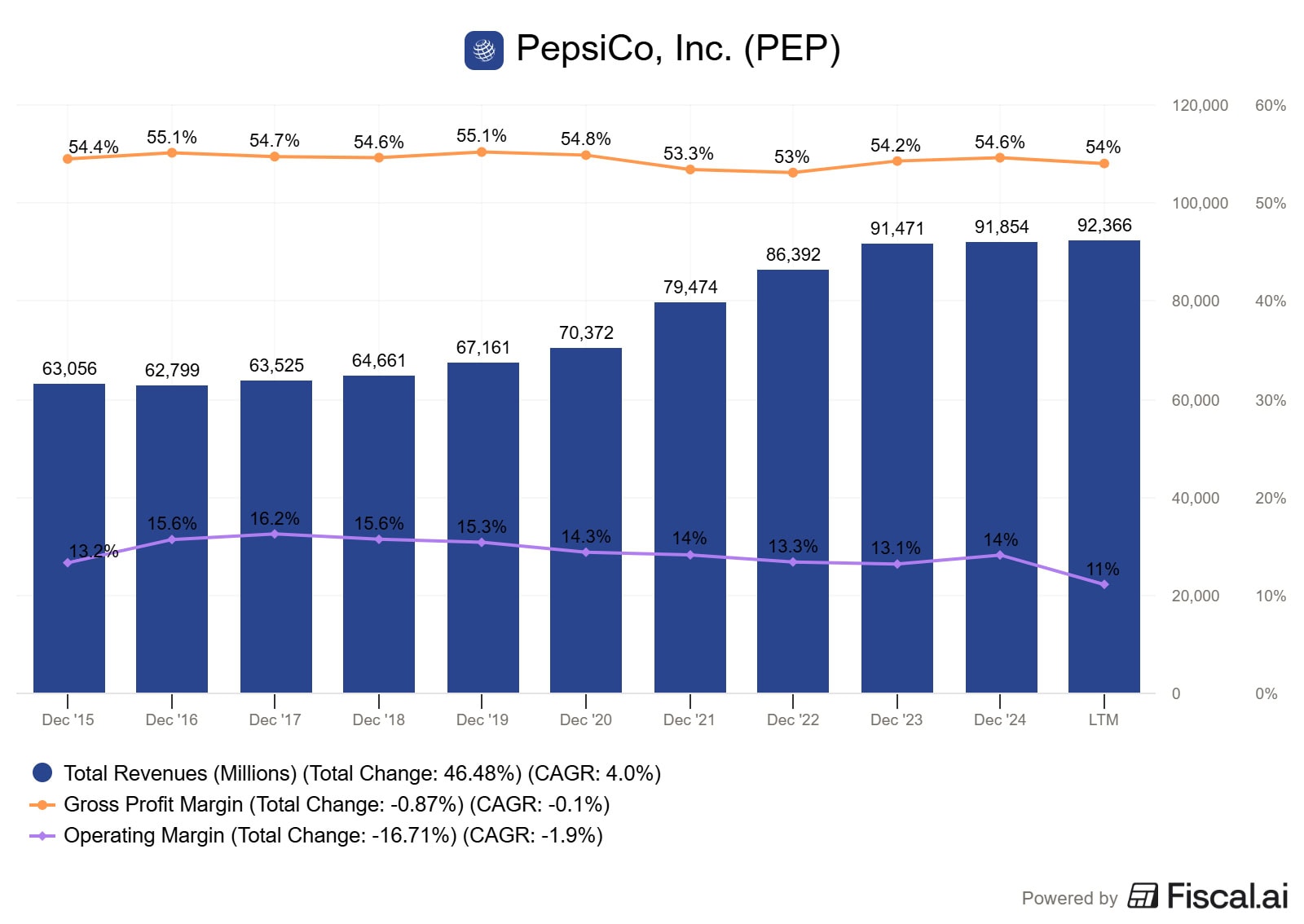

PepsiCo generuje roční tržby přesahující 91 miliard USD.

Hrubá marže se drží nad 50 %, takže firma má silnou schopnost přenášet vyšší náklady na zákazníky prostřednictvím cenotvorby, aniž by výrazně utrpěla poptávka.

Zdroj: www.fiscal.ai

Tržby a marže PepsiCo

Růst tržeb ale v posledních letech stagnoval a provozní marže za posledních 12 měsíců (LTM) klesla na 11 %.

Projevuje se v tom několik vlivů:

pomalejší objemový růst v Severní Americe,

tlak na spotřebitele kvůli inflaci,

růst nákladů na distribuční síť.

Trh tak přehodnocuje, kolik je ochoten za stabilitu a předvídatelnost PepsiCo zaplatit.

Změna chuti spotřebitelů: Hrozba, nebo příležitost?

Častým argumentem proti investici do PepsiCo nebo do Coca-Coly je měnící se životní styl – méně cukru, méně slazených nápojů, větší důraz na zdraví.

To je bezesporu reálný trend. Zároveň ale nejde o něco, co by PepsiCo zaskočilo.

Firma masivně investuje do:

nízkokalorických a bezcukerných variant,

funkčních a sportovních nápojů,

zdravějších snacků a menších porcí.

PepsiCo se nesnaží bojovat se změnou chuti spotřebitelů, ale přizpůsobit se jí.

Jedním z klíčových pilířů byznysu PepsiCo je rozsáhlá vlastní distribuční a výrobní síť, která firmě umožňuje obsluhovat zákazníky napřímo, rychle reagovat na změny poptávky a efektivně prosazovat nové produkty napříč regiony.

Tato vertikální integrace představuje v očích managementu firmy konkurenční výhodu vůči firmám, které se spoléhají převážně na externí partnery.

PepsiCo má pod kontrolou výrobu, balení i logistiku a není odkázána na třetí strany při uvádění novinek na trh nebo při cenových úpravách.

Zároveň ale tento model nese vyšší strukturální riziko.

Vlastní distribuční síť totiž také znamená:

vysoký podíl fixních nákladů (továrny, flotily, zaměstnanci),

vyšší kapitálovou náročnost,

větší citlivost marží na kolísání objemů.

V období silné poptávky pracuje tento model ve prospěch firmy díky provozní páce. Naopak v období slabší spotřeby nebo tlaku na ceny se fixní nákladová základna rychle promítá do poklesu provozní marže, což bylo patrné i v posledních čtvrtletích.

Poznámka

V září 2025 vstoupil do PepsiCo aktivistický fond Elliott Investment Management s přibližně čtyřmiliardovou investicí a veřejně vyzval vedení k rozsáhlým strukturálním změnám, včetně možné refranchizace stáčírenského / distribučního byznysu.

Tyto návrhy vedení PepsiCo částečně akceptovalo ve smyslu, že snížilo počet produktů o 20 % a vyhodnocuje, kde by optimalizace stáčírenského byznysu dávala smysl. Výsledky mají být známy koncem roku 2026.

Finanční zdraví: Kontrolované zhoršení

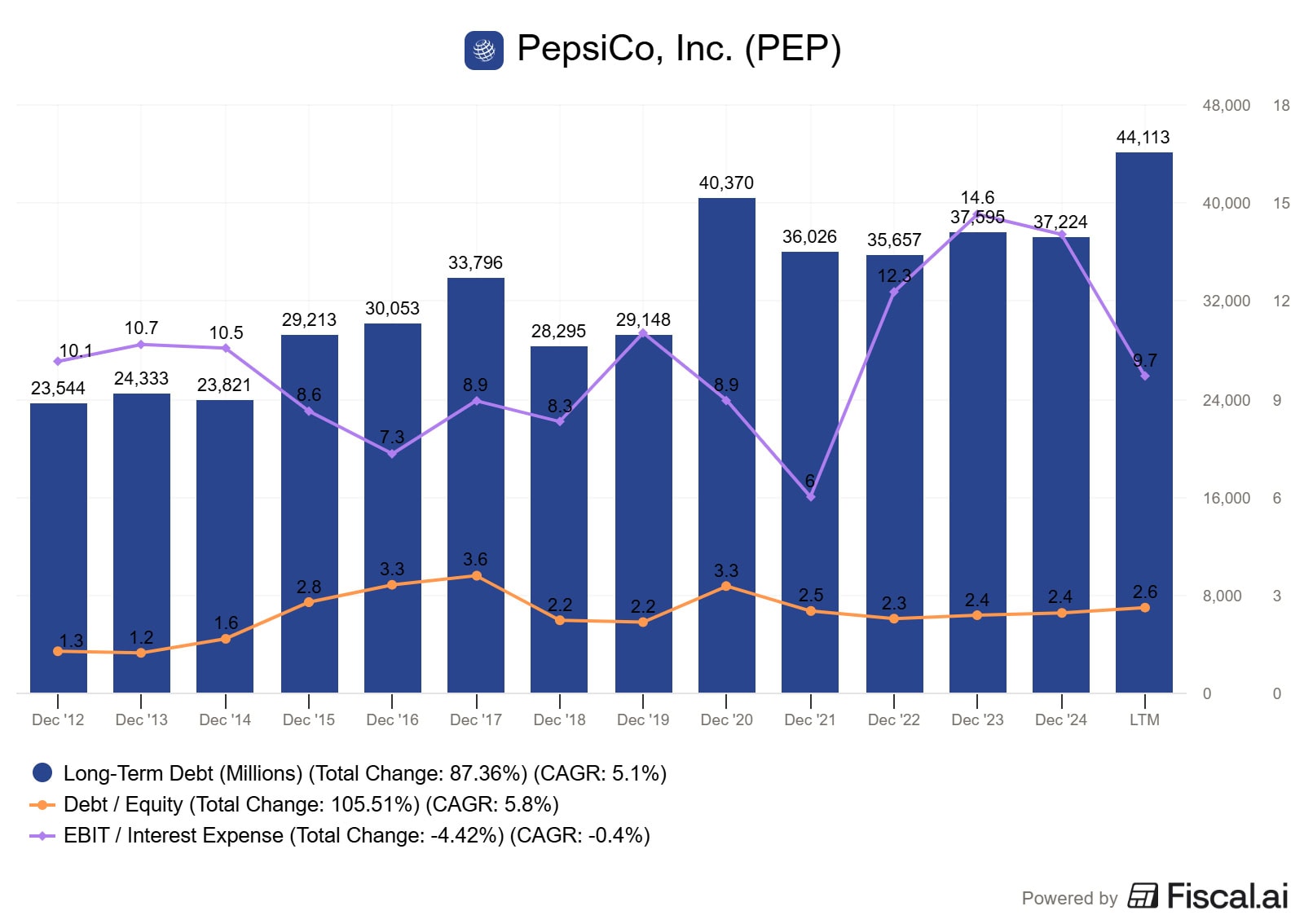

Vysoký podíl fixních nákladů zvyšuje nároky na financování, které firma často řeší cizím kapitálem.

Zdroj: www.fiscal.ai

Vývoj dluhu PepsiCo

Zadlužení PepsiCo v poslední dekádě výrazně vzrostlo, nicméně schopnost obsluhy dluhu zůstává komfortní. Úrokové krytí se dlouhodobě pohybuje v pásmu 8–12× a také po růstu sazeb zůstává na úrovni, která nepředstavuje finanční stres.

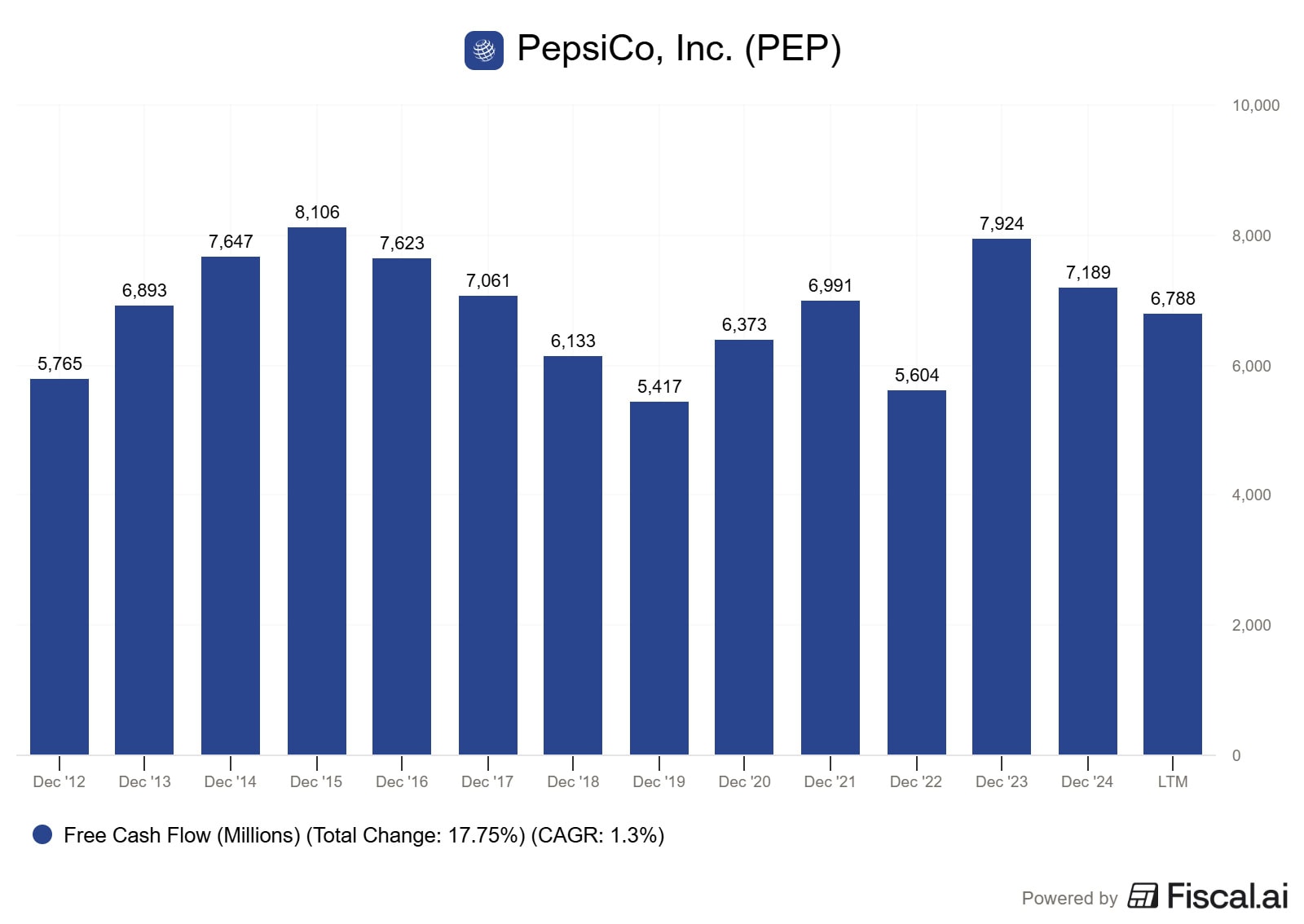

S finančním zdravím souvisí i Free Cash Flow. To u PepsiCo v posledních letech klesá díky kombinací vyšší kapitálové náročnosti, inflačního tlaku na pracovní kapitál a stagnujícího objemového růstu.

Zdroj: www.fiscal.ai

Vývoj Free Cash Flow PepsiCo

Riziko neleží v krátkodobém výpadku hotovosti, ale v dlouhodobě ploché trajektorii FCF. A to má vliv i na výplatu dividend, které jsou z cash flow financovány.

PepsiCo patří mezi dividendové krále a dividendu zvyšuje více než 50 let v řadě. To z ní dělá atraktivní titul zejména pro konzervativnější investory. Aktuální dividendový výnos je 3,8 % a výplatní poměr je 76 %, což je komfortní hodnota.

Snížení dividend tedy bezprostředně nehrozí. Je ale nutné sledovat, jak se cash flow, dluh a marže budou dále vyvíjet.

PepsiCo je atraktivní pro konzervativní, dividendově orientované investory, kteří hledají stabilitu, slušný dividendový výnos a dlouhodobou odolnost vůči cyklům.

Tlak fondu Elliott Investment Management vedl ke konkrétním krokům, které by díky vyšší efektivitě a lepším maržím mohly v příštích dvou letech odemknout cestu k vyšší valuaci akcií PepsiCo.

Klíčové budou výsledky revize distribuční sítě a dopady optimalizací, což uvidíme koncem roku 2026.

Pokud se podaří zvrátit stagnaci objemů a marží, akcie mají slušný potenciál růstu. Pokud ne, PepsiCo zůstane sice solidní, ale možná trochu nudnou akcií.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.