FinexIndexyAmerické akcie v těžké zkoušce: Proč se vyplatí investovat mimo USA?

Americké akcie v těžké zkoušce: Proč se vyplatí investovat mimo USA?

Americké akciové trhy se dle hlavních indexů již téměř zcela zotavily z kurzových ztrát z předešlých měsíců. Přesto jsou ale americké akcie pod těžkou zkouškou.

Na akciových trzích se postupně rýsuje úplné zotavení z nedávných kurzových ztrát, které investoři zažili v uplynulých měsících.

Lepší nálada a znovunabytá stabilita jsou momentálně hybnou silou trhu. Napětí kolem obchodních válek znatelně polevilo, což přispívá k lepší tržní dynamice. Přesto nelze považovat situaci za definitivně vyřešenou.

Respektive jsou zde rizikové faktory, které nesmí žádný investor do amerických akcií ignorovat.

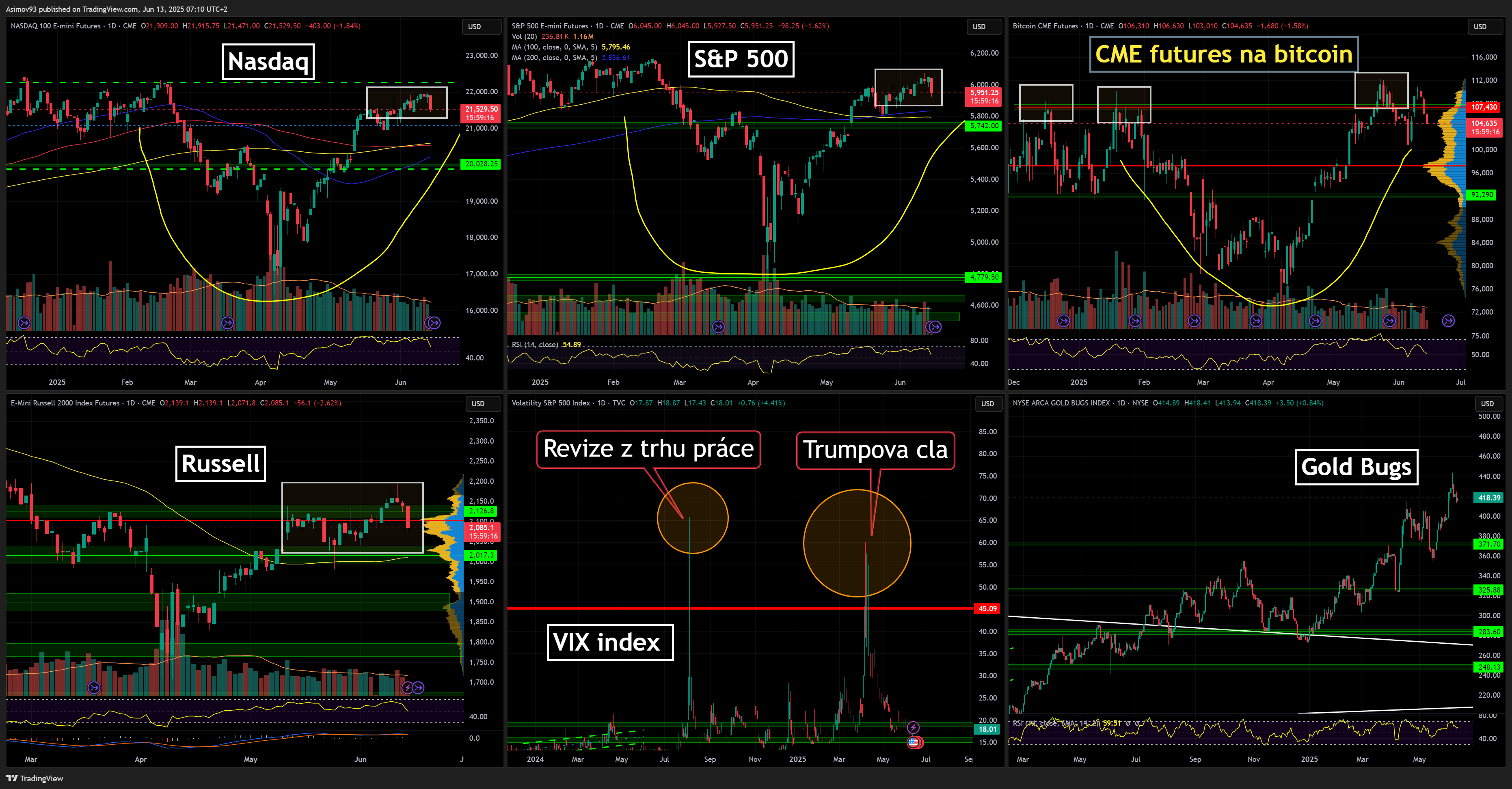

Z technického pohledu je struktura hlavních amerických indexů a bitcoinu snadno čitelná. Sledujeme typické V-shape recovery. Což je prudké a rozhodné stažení cen na úrovně, odkud dříve došlo k poklesu.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Hlavní americké akciové indexy a bitcoin

Takové tržní chování naznačuje nemalou sílu kupců, kteří během krátké doby smazali většinu ztrát. Z tohoto vývoje lze soudit, že je pravděpodobný další růst.

Přestože budoucí vývoj zůstává otevřený, současný technický obraz trhu je podstatně silnější než v předešlých měsících.

Video: Jak poznat vrchol trhu?

Tržní valuace investora navede správným směrem

Výjimečnost amerického akciového trhu je v posledních měsících pod čím dál větším tlakem.

Valuace amerických akcií jsou oproti zbytku světa dlouhodobě nadprůměrné, což mělo většinou své opodstatnění. Zatímco dřív to trh toleroval jako daň za dominanci a sílu americké ekonomiky, dnes už to začíná být problém.

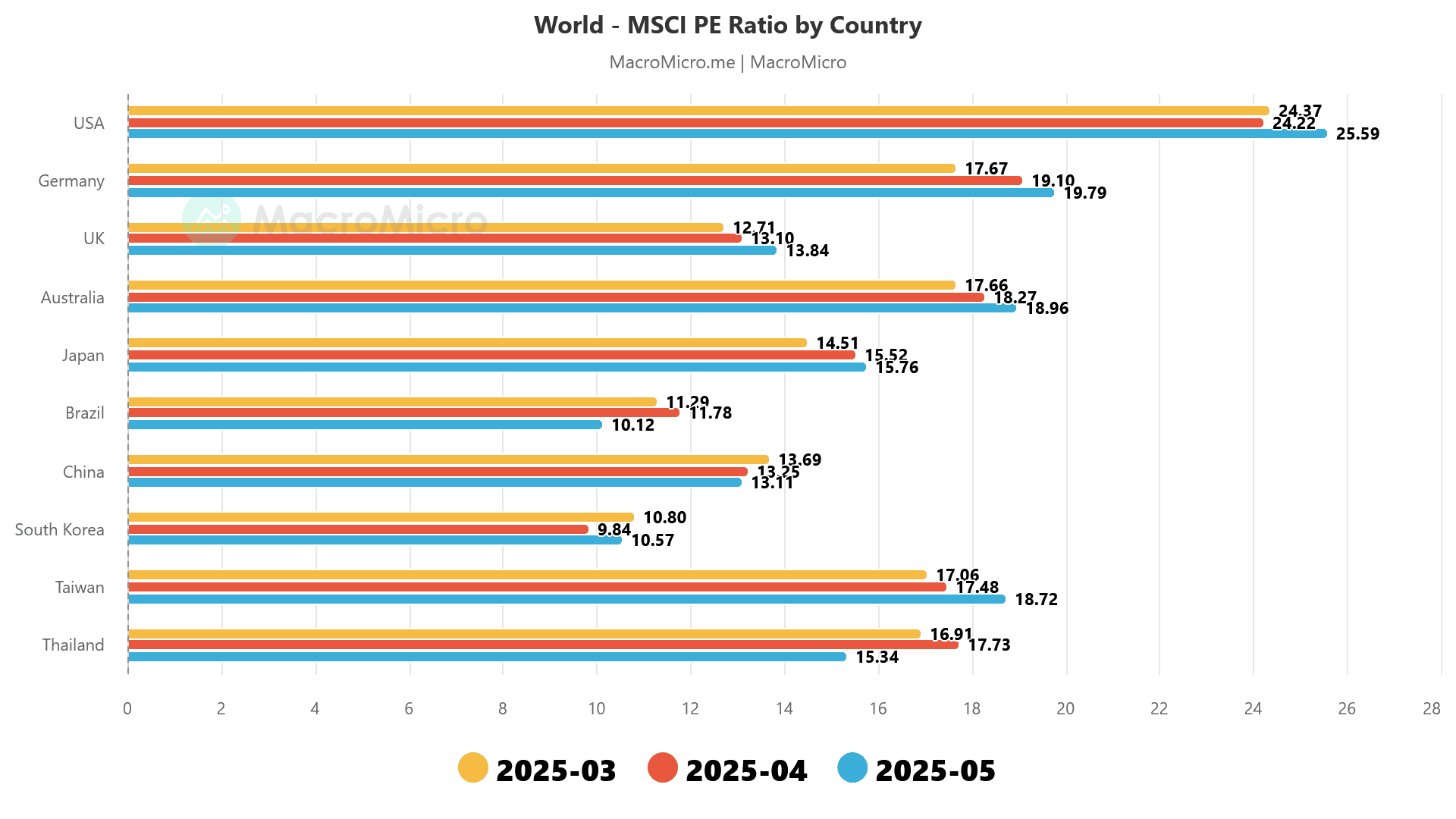

Dle indexu MSCI je nynější price to earnings pro americké akcie na téměř 26 bodech. Jak sami můžete vidět, oproti zbytku světa se americké akcie obchodují s velkou prémií.

Uvedený stav je historicky běžný, protože investoři z celého světa preferovali investování právě v USA. Tudíž jsou ochotni platit vyšší ceny za tituly, jejichž obdobu by mohli mít někde jinde ve světě třeba levnější.

Tím chci říct, že technologická akcie A z USA nemusí mít nutně o tolik lepší podkladový byznys než akcie B z Číny.

Zdroj: macromicro.me

Price to earnings na jednotlivých akciových trzích dle regionu

V prostředí vysokých úrokových měr, oslabujícího dolaru a přepáleného fiskálu se ale tahle prémiová cena nezdá úplně udržitelná.

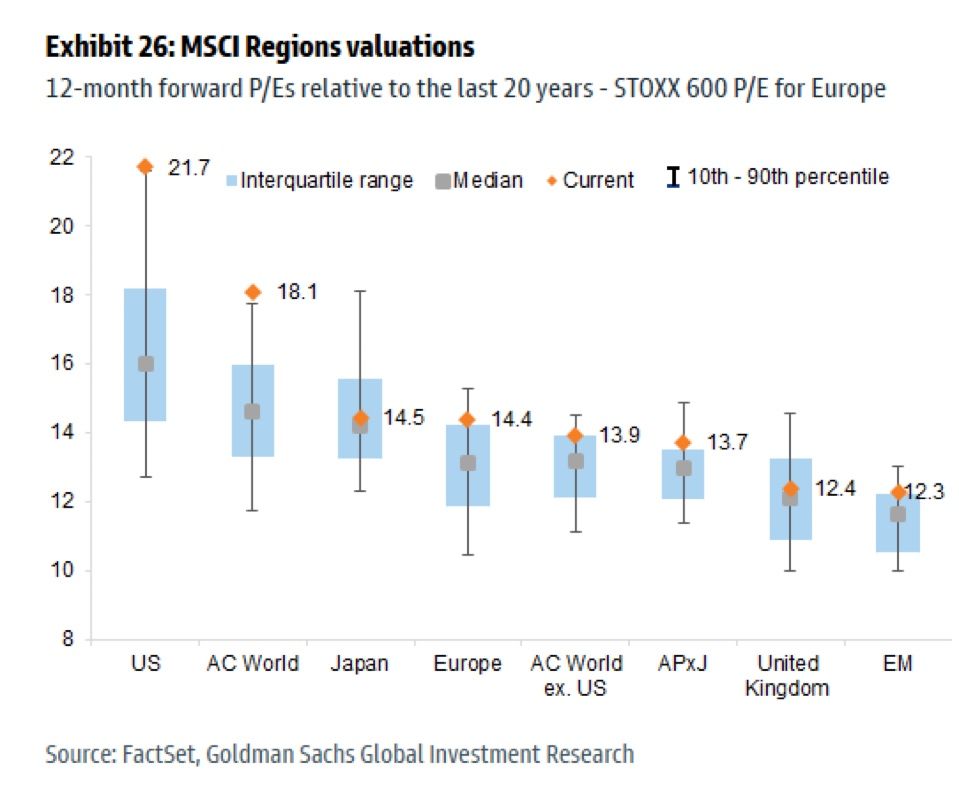

Forwardové price to earnings celého amerického akciového trhu se aktuálně pohybuje na 21,7 bodech, což je výrazně nad historickým mediánem kolem 16 bodů. A to i přesto, že ekonomické výhledy nejsou právě růžové.

Pokud se k tomu připočte i koncentrace výnosů v několika mega cap titulech a rostoucí riziko z hlediska globální diverzifikace, může být přehnaná expozice v amerických akciích v následujícím období docela drahá škola.

Jinými slovy, čeká nás dost možná zkouška ohněm, která prověří, jak moc jsou tyto valuace racionální ohodnocení trhu.

Zdroj: gspublishing.com

Forwardové price to earnings na jednotlivých akciových trzích

Americký akciový trh je i sám o sobě drahý

Problém akciového trhu není primárně to, že se obchoduje za mnohem vyšší násobky zisků než akcie ze zbytku světa.

Americký akciový trh je totiž i sám o sobě historicky dost drahý.

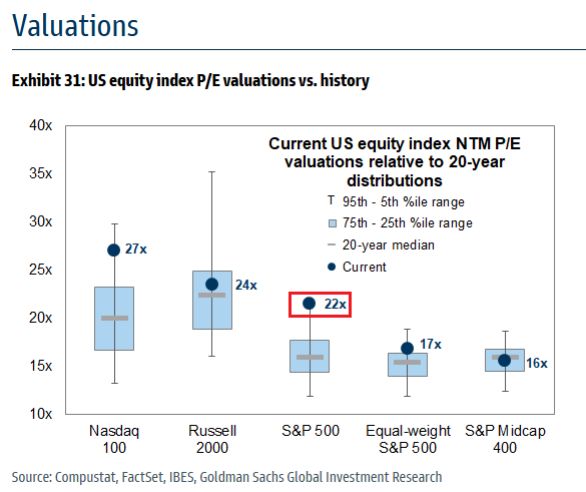

Forwardové price to earnings je na 22 bodech pro S&P 500, takže se trh nyní obchoduje nad 95. percentilem svého 20letého ocenění.

Zatímco medián je na 16 bodech. Což právě vyvolává otázky ohledně budoucích výnosů a rizik v současném tržním prostředí.

Technologický index Nasdaq s forwardovým price to earnings na 27 bodech je také výrazně nad dlouhodobými “běžnými” hodnotami.

Přestože se technologické akcie v předchozích letech obchodovaly za vyšší ceny, i nyní zůstávají jejich valuace vysoko nad mediánovou hodnotou.

Nynější geopolitická a rozpočtová situace technologické společnosti, povětšinou, přímo neohrožují.

Neplatí to ale vždy. Například Apple je pod temným stínem obchodních válek, protože čínský trh je pro jeho byznys klíčový.

Nemluvě o závislosti na produkci v Číně. Když by mezinárodní obchod mezi Čínou a USA v praxi přestal existovat, přestal by existovat i byznys Applu v Číně. Výrobu by přesunuli, ale znamenalo by to ohromné ztráty.

Zdroj: gspublishing.com

Valuace amerického akciové trhu dle hlavních indexů

Rovnoměrně vážený S&P 500 je pak blízko mediánu – forwardové price to earnings je na 17 bodech. Díky tomu víme, že vysoké valuace celkových trhů způsobuje pořád víceméně jenom hrstka titulů.

Když se totiž podíváte na nejvýznamnější americké akcie, zjistíte, že kurzově posiluje jenom skupina určitých titulů. Zbytek se lidově řečeno plácá na místě.

To je jednak dáno tím, že vše pozitivní, co se dalo do kurzů propsat, se v nich propsalo v předešlých letech. Zároveň v aktuálním roce došlo k nemalým revizím korporátních zisků (EPS), což se přirozeně muselo projevit.

Když se ještě podíváme na malé a středně velké společnosti, ty jsou dlouhodobějším prismatem oceněny blízko mediánových hodnot. Když bych byl full time investor a měl bych dostatek času, zaměřím se asi na tyto malé tituly. Protože jsou prostě levné.

Stock picking mezi small capy a mid capy je náročná disciplína. Investor musí analyzovat podobné tituly mnohem více do hloubky, protože rizika jsou logicky vyšší, než když koupíte třeba akcie Coca-Cola.

Závěrem: Smrtící koktejl pro akciové investory

Historicky velmi vysoké valuace amerických akcií, ještě k tomu ve srovnání se zbytkem světa, vytvářejí značná rizika. Investoři platí prémiovou cenu za zisky firem, které fungují v prostředí rostoucí nejistoty.

Makroekonomická rizika, jako jsou přetrvávající vysoké úrokové sazby, zpomalující růst HDP, vysoké zadlužení státu, závislost ekonomiky na silném pracovním trhu, se navíc střetávají s geopolitickou nejistotou.

Ta pramení nejen z amerických voleb, ale i ze zhoršujících se vztahů mezi velmocemi.

Když k tomu přičteme i ztrátu důvěry v dlouhodobou stabilitu amerického dolaru, který přitom tvoří páteř globálního finančního systému, výsledkem je smrtící koktejl, který může snadno spustit velké výprodeje na trhu. Stačí jiskra.

Nicméně tento scénář není nevyhnutelný. Trhy mají často schopnost přežít i zdánlivě bezvýchodné situace. Klíčové bude, jak se k aktuálním výzvám postaví monetární a fiskální autority.

Jestli dojde ke zklidnění inflace bez dramatického ochlazení ekonomiky a dolar si udrží svou důvěryhodnost jako světová rezervní měna, může současná situace paradoxně představovat pouze přechodné období před dalším růstem.

Otázkou ale zůstává, jestli má investor dostatek trpělivosti a odvahy aktuální období ustát. Pro malé investory mohou nastat těžké časy.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.