Akciový trh celkově zaznamenal během mnoha týdnů fenomenální kurzový růst, který přispěl k silně býčímu sentimentu. Jenž by se dal doslova krájet. V podstatě došlo ke smazání většiny kurzových ztrát z minulého roku. A tím se jakoby trh vymanil z medvědího trhu. Není to ale tak jednoduché, jak by se mohlo zdát. Protože, jak jsme si již zmiňovali v mých předešlých analýzách, celkový trh je tažen primárně technologickými tituly, jako jsou NVIDIA, Microsoft, Apple a AMD. Čemuž s Matějem Širokým říkáme indexová iluze. Pojďme si tedy celou problematiku rozebrat a vysvětlit si, proč je předčasné mluvit o býčím trendu.

Celkový akciový trh smazal většinu ztrát

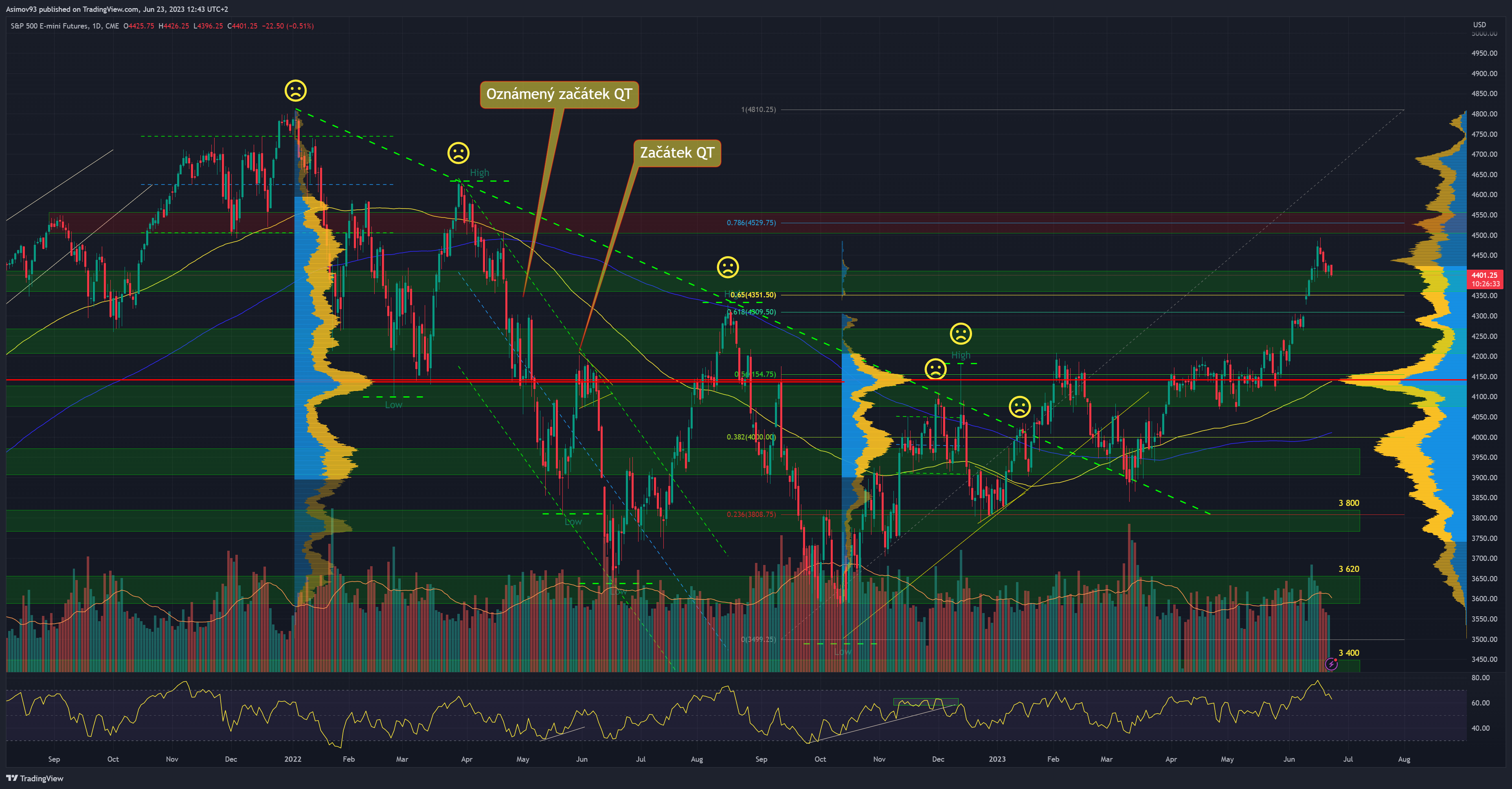

Už zhruba před třemi týdny jsem říkal, že aktuální rok vychází pro technologický sektor vlastně vůbec nejlépe za předešlých dvacet let. Alespoň tedy prozatím. A když si srovnáme současný medvědí trh indexu S&P 500 s těmi historickými, zjistíme, že se to též vymyká. Respektive už to na první pohled ani jako medvědí trh nevypadá. A to jsou v grafu cenová data k 2. červnu. Nyní je kurz ještě o něco výše. A de facto trh smazal většinu kurzových ztrát z roku 2022 – zhruba 80 %.

Zdroj: factset.com

Aktuální medvědí trh ve srovnání s předešlými (data k 2. červnu)

Akciový index S&P 500 se kurzově dostal na úrovně z dubna 2022. Což je nemalý technický posun vpřed. Nemáme proto mluvit spíše už o býčím trhu?

Zdroj: tradingview.com

Akciový index S&P 500

Ne nadarmo se říká, že ďábel se skrývá v detailech. Kde je tedy problém? No, je jich hned vícero. Ale stihneme logicky shrnout jen několik.

Můžeme začít už třeba tím, že ten fenomenální akciový růst se týká jenom několika akciových titulů, které jsme si uvedli v úvodu. Krásně to ilustruje třeba akciový index Russell 2000, který sdružuje spodní dvě třetiny titulů z indexu Russell 3000. Zkrátka jde o ty sockové tituly, které jaksi nahoru příliš nejdou. Od poloviny minulého roku je vývoj vyloženě stranový.

A v býčím trendu by samozřejmě měly stoupat i malé tituly. A to se neděje. Tok kapitálu se soustřeďuje jenom na vybrané.

Zdroj: tradingview.com

Index Russell 2000

Dává valuace akciového trhu smysl?

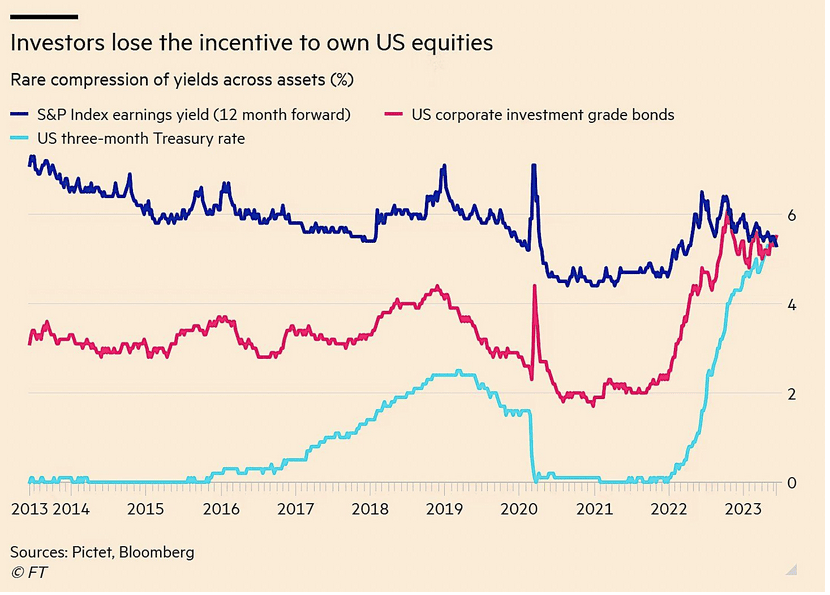

Dalším problémem je srovnání výnosnosti MMF (fondy peněžního trhu) a ukazatele ziskové výnosnosti akciového indexu S&P (EPS, 12měsíční forward). Už dříve jsme si podobné grafy ukazovali a vysvětlovali si, že to není v pořádku. Není z ekonomického hlediska racionální, aby akcie přinášely ten stejný výnos jako MMF. Protože by výše výnosu měla logicky zohledňovat rizikovost.

Polopaticky řečeno, investor chce u aktiv, jako jsou akcie premium (větší výnos) za rizikovost. Valuace celkového akciového trhu by proto měly být mnohem, mnohem nižší. Akcioví investoři vyloženě ignorují, že jim obyčejný bezrizikový MMF nese to samé, co investice do S&P 500. Proč to dělají?

Zdroj: bloomberg.com

Výnos MMF a SPX

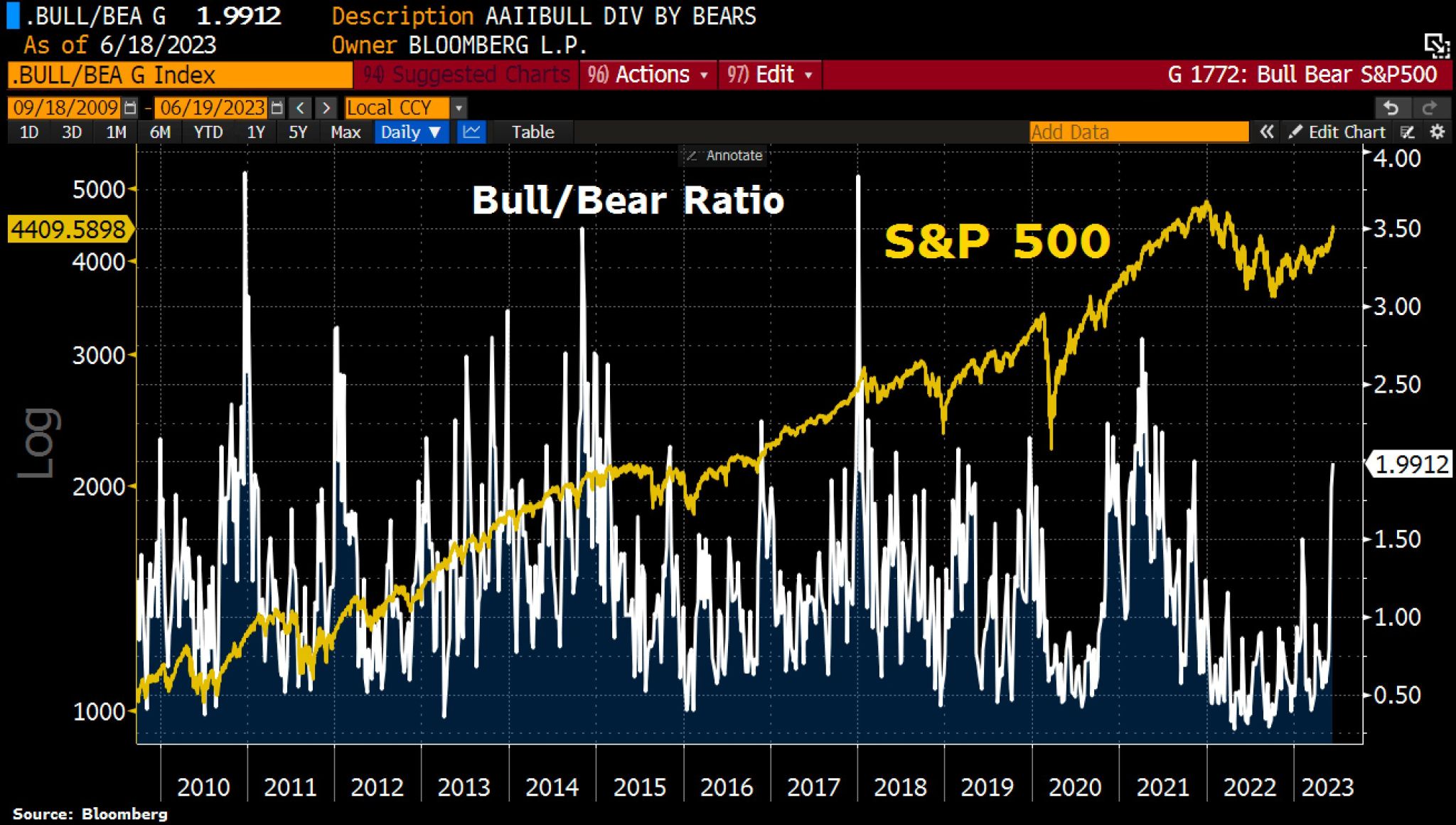

Osobně vidím jako jeden z velkých důvodů i psychologii. Za předešlá léta si investoři zvykli, že vlastně nemusí nic umět, jen investují a akcie jim vyrobí stovky nebo někdy i tisíce %. To dokládají i různé sentiment indikátory, jako je bull/bear ukazatel. Který je v současnosti na stejných úrovních jako na konci roku 2021. Vyloženě euforický sentiment nepanuje, ale jednoznačně je trh hodně sebevědomý. Ta ochota riskovat je evidentní. Ačkoliv je dle předešlého grafu nesmyslná., protože rizikovost není kompenzována vyšším výnosem.

Zdroj: bloomberg.com

Bull/bear sentiment ukazatel

Nebezpečí hospodářské recese pořád platí

Nesmíme zapomínat ani na stálou hrozbu hospodářské recese. Ta rozumnější část býčích investorů sází na to, že vzniklá recese bude jenom tzv. mělká (soft landing), nebo dojde akorát k významnému zpomalení růstu.

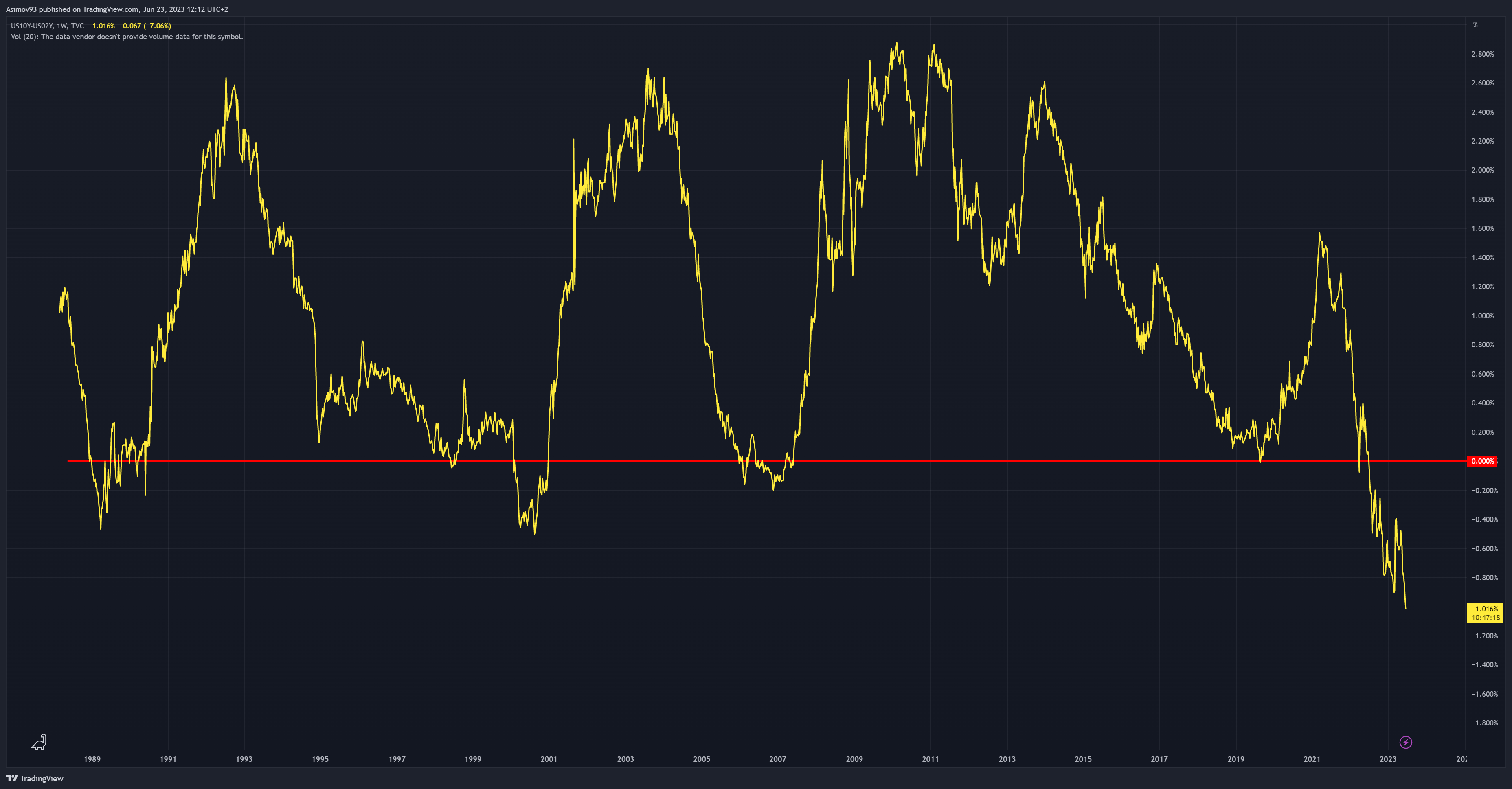

Když se ale podíváme na výnosovou křivku, vidíme, že dluhopisový trh očekává spíše hlubší recesi. Jelikož jsou spready v hodně hlubokém záporu. Spread mezi 10letými a 2letými výnosy je nyní více jak -1 %. A spread mezi 10letými a 1letými výnosy dokonce -1,57 %. A my víme, že výnosová křivka předpověděla sedm předešlých hospodářských recesí.

Zdroj: tradingview.com

Převrácená výnosová křivka (spread mezi 10letými a 2letými výnosy)

Výnosová křivka se logicky může mýlit, ale při tak velké inverzi je to mnohem méně pravděpodobné. I když nelze nesouhlasit s tím, že se americká ekonomika ukázala jako vskutku odolná vůči restrikcím ze strany americké centrální banky. Když Fed začal s novým rostoucím cyklem úrokových sazeb, “všichni” věštili pomalu apokalypsu. Málokdo holt čekal, že to hospodářství tak dobře ustojí.

Nesmíme ale zapomínat na to, že Fed s restrikcemi začal v březnu 2022. Tudíž restrikce z druhé poloviny minulého roku nejsou ještě v reálné ekonomice propsané. A už vůbec ne restrikce z letošního roku. Taky nesmíme zapomínat na to, že restrikce mají kumulovaný účinek.

Zachrání trhy pauza v růstu úrokových sazeb?

Nemalá část investorů a spekulantů staví i na tom, že úrokové sazby našly svůj vrchol. Ačkoliv výhled Fedu počítá do konce roku ještě s dvěma hiky o 0,25 procentního bodu. Více jsem se výhledu věnoval v nedávném článku.

Je určitě legitimní hypotéza, že centrální banka blufuje. Problém této hypotézy nicméně spočívá v tom, že posledního rok a půl Fed postupuje přesně podle manuálu jednoho pána, který se jmenoval Keynes. Díky tomu je jejich politika tolik transparentní a předvídatelná.

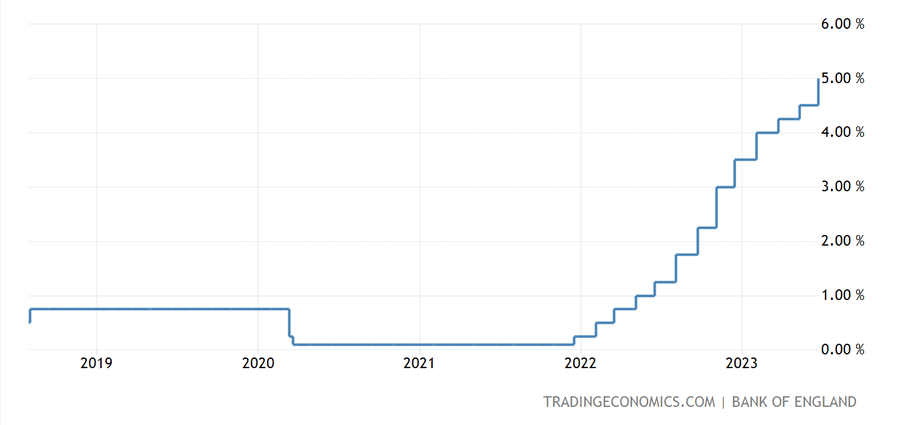

Proto by si mnohem větší pozornost zasloužilo čerstvé měnově-politické rozhodnutí Bank of England. Víceméně neočekávaně zvýšili základní úrokovou sazbu o 0,5 procentního bodu na 5 %. Přitom se jistou dobu spekulovalo o pauze. Pauza by dávala smysl už jenom kvůli tomu, že poslední hiky byly o 0,25 procentního bodu. Přesto BoE šlápla na ten brzdový pedál zase trochu agresivněji. Důvodem je samozřejmě inflace.

Zdroj: tradingeconomics.com

Základní úroková sazba ve VB

Z toho vyplývá, že boj centrálních bank s inflací nekončí. Zároveň z toho vyplývá, že jsou akciové trhy pořád pod sílícím tlakem vyplývající z restrikcí. Ono se na první pohled může zdát, že tempo růstu inflace vcelku rychle klesá. Vlastně bych řekl, že je to pravda. Nicméně centrální banky se bojí, že dojde k tzv. odukotvení inflačního očekávání, které je na 2 %. To znamená, že by se vyšší inflační očekávání začalo propisovat do formálních a neformálních smluv. Roste pak riziko, že inflace zamrzne třeba na 4 – 5 %. A to je potom hrozně velký problém s tím něco udělat.

Býci by měli být obezřetnější

K ryze býčímu trhu je podstatné i to pozadí, které nám pro býčí trh nesedí. Ačkoliv je technická analýza super, sledovat pouze ceny jaksi nestačí. Chce to vycházet ze širšího rámce, na který právě mnozí analytici úplně kašlou. Když si totiž ten makroekonomický background zohledníme, vidíme spoustu překážek.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.