Akcie Meta Platforms (FB) nezažívají zrovna radostné chvíle. Poslední reportované výsledky za čtvrtý kvartál minulého roku nebyly přijaty zrovna s nadšením, což způsobilo rapidní pokles kurzu akcie Meta Platforms. V rámci fundamentální analýzy si samozřejmě hospodářské výsledky rozebereme. Ukážeme si i technickou situaci na cenovém grafu. Ještě předtím si ovšem povíme čerstvé zprávy, které jsou v souvislosti s titulem důležité.

Meta Platforms snížila tempo zpětných odkupů akcií

Společnost Meta Platforms po celý rok 2021 nakupovala své akcie za celkovou částku 44,5 miliardy USD. Průměrná cena akcie dosahovala 325 USD. Zpětný odkup akcií je vcelku běžný u firem, které jsou schopné generovat slušný zisk, ze kterého následně provádí tyto nákupy. Respektive poučka zní, že by ke zpětným odkupům mělo docházet tehdy, když jsou akcie podhodnocené. Byly skutečně v roce 2021 akcie Meta Platforms podhodnocené? Aktuálně je tržní cena akcie Meta Platforms 212 USD. Průměrná cena za akcii během zpětných odkupů za rok 2021 činila zmíněných 350 USD. Vyplatilo se jim to?

Meta Platforms možná ne, ale akcionářům ano. Už jsem se párkrát zmiňoval, že zpětné odkupy mají vlastně stejný efekt jako dividendy. Investorovi však může být jedno, zda dostane běžný výnos díky dividendě, nebo má kapitálový výnos ze zhodnocení svých akcií. Jak se dosáhne zpětnými odkupy kapitálového výnosu? Když jakákoliv veřejně obchodovatelná akciová společnost skupuje na trhu své akcie, snižuje tím logicky jejich nabídku. A nižší nabídka při silné poptávce znamená růst kurzů.

Čili na první pohled se může zdát, že Meta Platforms pálila hotovost. Ale není to tak, prostě se “zavděčují” svým investorům. Stejně jako firmy, co vyplácejí dividendy. Čímž se zvyšuje lukrativnost těchto akcií. Z dlouhodobého hlediska jde proto o prozíravou politiku.

Nicméně Meta Platforms omezila své zpětné odkupy akcií v prvním čtvrtletí letošního roku. Na odhadovaných 7,5 miliardy USD z rekordních 19 miliard USD ze čtvrtého čtvrtletí roku 2021. Vina se přičítá jejich prudkému poklesu. Jestli firma začíná “cítit” problémy na akciovém trhu, je možné, že objemy zpětných odkupů bude i nadále snižovat. Nebo je omezí úplně.

Meta testuje nástroje pro prodej digitálních aktiv

Když se firma přejmenovala na Meta Platforms, bylo už jen tím zřejmé, kam se chce firemní politika ubírat. Ale aby to celé fungovalo, musí existovat nástroje, které funkčnost metaverse vůbec umožní. Proto Meta Platforms začíná testovat nástroje pro prodej digitálních aktiv a služeb v rámci své platformy pro virtuální realitu Horizon Worlds. Což je součástí plánu na vytvoření fungujícího metaverse.

Nástroje budou zpočátku k dispozici speciálně vybrané skupině uživatelů, kteří vytvářejí virtuální třídy, hry a módní doplňky v rámci platformy společnosti, která je přístupná prostřednictvím VR. Pomocí nástroje budou vybraní uživatelé moci prodávat jimi vytvořené příslušenství nebo nabízet placený přístup do specializovaných digitálních prostorů, které sami vybudovali.

Jestli to chápu správně, Meta Platforms se uvedeným krokem snaží přilákat veřejnost, aby se podílela na tvorbě obsahu v rámci jejich metaverse. A není asi lepší motivace, než možnost dostávat za tuto tvorbu zaplaceno. A to přímo od uživatelů metaverse. Tím se vlastně ve virtuálním světě vytvoří vlastní ekosystém.

Fundamentální analýza akcie Meta Platforms (FB)

Kvartální výsledky

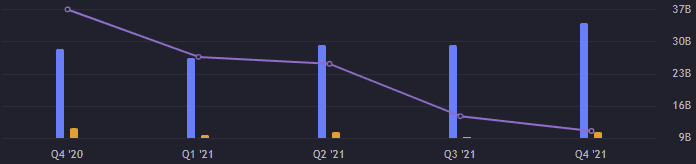

Jak jsem zmiňoval v úvodu, reportované hospodářské výsledky nesl trh dost těžce. Přitom obrat za čtvrtý kvartál dosahoval 33,67 miliardy USD, což je v historii firmy rekord. Mezikvartálně se jednalo o růst o 16 % a meziročně o 20 %. Což je na první pohled docela solidní výkon. Zisky se ovšem příliš nezlepšily, meziročně klesly o více jak 8 % na 10,29 miliardy USD. Trh zjevně očekával mnohem víc. Obecně vzato jsou ale výsledky z předešlých čtvrtletí dost dobré. Ještě v roce 2016 Facebook dosahoval stejného zisku za celý fiskální rok.

Hrubá marže dosahovala 81,15 %. Provozní marže činila 37,38 %, což je v kontrastu s předchozími kvartály takový průměr. Čistá zisková marže dosahovala 30,55 %. Od třetího kvartálu 2020 nejnižší dosažená marže.

Zdroj: tradingview.com

Zisk a výnos za jednotlivé kvartály.

Provozní výnosy zaznamenaly mezikvartálně vzestup o téměř 21 % na 12,6 miliardy USD. Meziročně nedošlo téměř k žádné změně. Mezikvartálně stoupla i EBITDA, o 17,56 % na 14,6 miliardy USD. Meziročně beze změny. Firma vygenerovala volné cash flow o 12,73 miliardy USD.

Zisk na akcii (EPS) dosahoval 3,67 bodů. Poměrový ukazatel P/E byl za poslední čtvrtletí 24,4 bodů. Leč vzhledem k těm drakonickým propadům, je aktuálně P/E 15,6 bodů. Přitom ukazatel se relativně dlouho držel kolem 25 bodů. Rentabilita vlastního kapitálu (ROE) dosahovala 31,1 %. Rentabilita na investovaný kapitál (ROIC) činila 25,5%.

Ukazatel pohotové likvidity (quick ratio) je 3,15 bodů a ukazatel běžné likvidity (current ratio) je 3,15 bodů. O Facebooku se dlouho vědělo, že má hodně likvidity. Oba ukazatele jsou rozhodně nadstandardní. Ovšem ještě před rokem ukazatele dosahovaly 5 bodů. Důvod? Přece zpětné odkupy. Ještě před rokem firma držela hotovost (cash on hand) za 64 miliard USD. Od té doby objem držené hotovosti klesl na 48 miliard USD. Facebook ty peníze touto formou v podstatě dal svým investorům – tak to má i fungovat.

Poměr dluhu vůči vlastnímu kapitálu D/E je skoro nulový. Poměr dlouhodobého dluhu vůči celkovému kapitálu je též téměř nulový. Vlastní kapitál Meta Platforms dosahuje 124,88 miliardy USD. Dlouhodobá tendence je silně rostoucí (o dvojciferná čísla). Leč oproti roku 2020 vlastní kapitál klesl o 2,66 %. Celkový dluh je 14,45 miliardy USD.

Roční výsledky

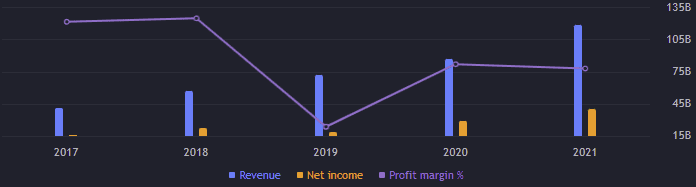

Za celý rok 2021 Meta Platforms dosáhl výnosu 118 miliard USD. Meziročně navýšení o více jak 37 %. Zisk vzrostl o 35 % na 39,37 miliardy USD. Dlouhodobým prismatem firma rozhodně povýšila laťku na další level. Hrubá marže dosáhla 81 %, provozní marže 39,65 %. Zisková marže byla 33,4 %.

Zdroj: tradingview.com

Zisk a výnos za jednotlivé roky.

Provozní výnosy meziročně vzrostly o 43 % na 46,75 miliardy USD. EBITDA si polepšila o více jak 38 % na 54,72 miliardy USD. Volné cash flow činí 39,12 miliardy USD. Zisk na akcii (EPS) dosáhl 13,77 bodů.

Technická analýza akcie Meta Platforms (FB)

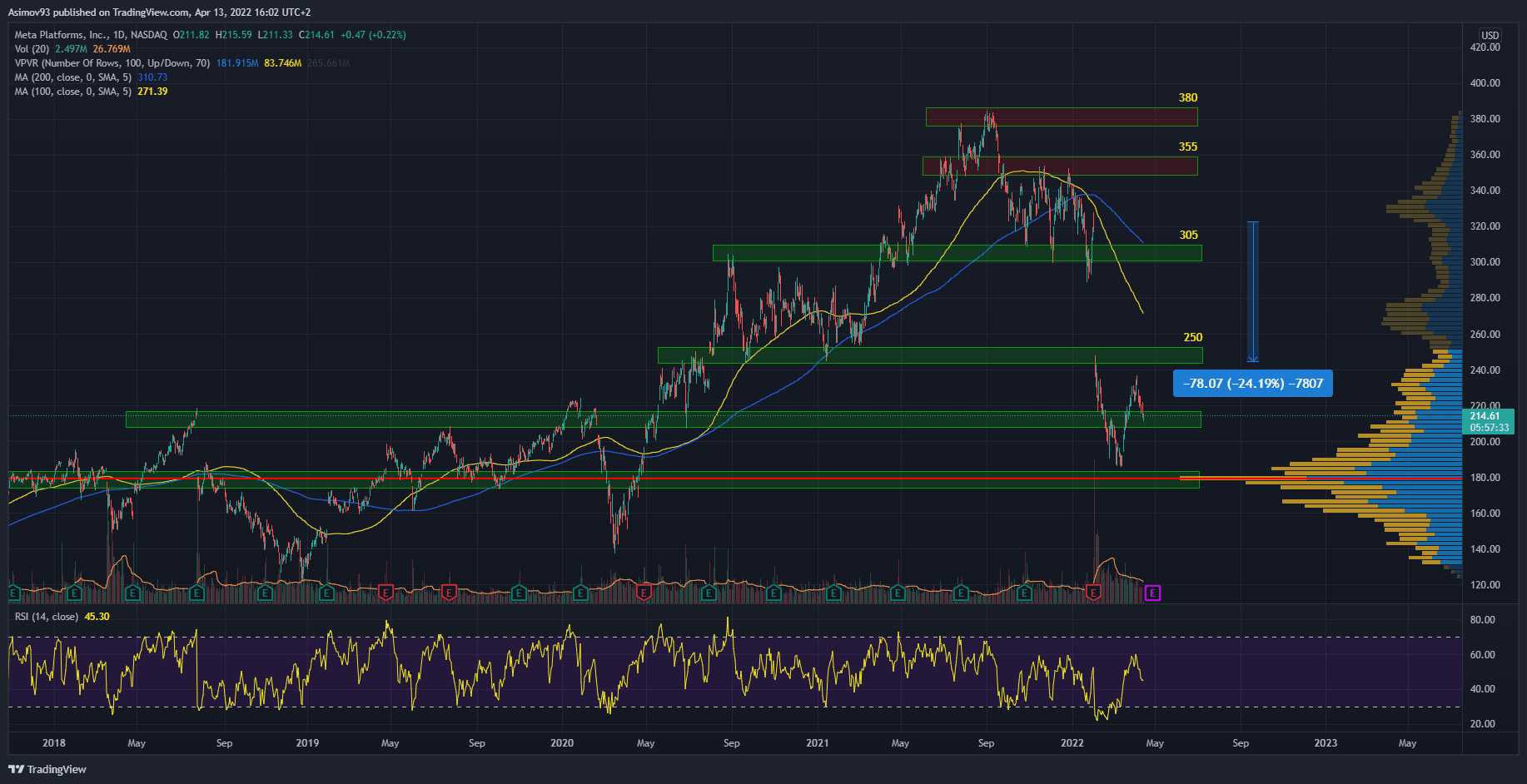

Akcie Meta Platforms se příliš tržním vývojem nelišily od jiných špičkových technologických titulů. Na začátku února ovšem přišel naprostýcrash, kdy trh otevřel gapem. Gapem, který znamenal 24% ztrátu hodnoty akcie Meta Platforms. Jak už jsme si dvakrát zmínili, v ten den firma zveřejnila svůj hospodářský report. A evidentně jej investoři nepřijali zrovna v dobrém.

Zdroj: tradingview.com

Denní graf akcie Meta Platforms

Pokles trval až do poloviny března – od historického maxima ztráta cca 52 %. Čili až do těsné blízkosti S/R levelu 180 USD. Řečená hladina je velmi významná díky tomu, že se zde nachází point of controlobjemového profilu. A když zabrouzdáte do historie, zjistíte, že zde docházelo velmi často ke kurzovým obratům. Tím chci říct, že řečená hladina je jako “beton“.

Není proto divu, že se trh odhodlal k odrazu, když byl v těsné blízkosti – navíc byl trh už dost přeprodaný. Následná kurzová expanze byla poměrně agresivní. Za relativně krátký čas se akcie Meta Platforms zhodnotily o 27 %. V blízkosti S/R levelu 250 USD se růst zastavil a následovala rychlá otočka k nejbližšímu supportu, který se nachází na 213 USD. Kurz na uvedené hladině momentálně konsoliduje.

Nakupující mají proto šanci konsolidace využít a začít novou růstovou vlnu. Podařilo se umazat pouze malou část ztrát. Čili potenciálního prostoru pro cenový růst je tu pořád dost.

Závěrem

V minulém roce jsem u analýz na technologické tituly často připomínkoval, že to agresivní posouvání pomyslné laťky nahoru může být předzvěst brzkého konce. S každým rekordním kvartálem investoři a spekulanti chtějí vidět další a další rekordní kvartál. To se ovšem nestalo, proto reakce z počátku února byla natolik špatná. Přitom hospodářské výsledky jsou za celý rok historicky vůbec nejlepší. A čtvrtletní jsou určitě solidní. Uvidíme, co přinese vstup do nového roku v podobě hospodářského reportu za první čtvrtletí letošního roku.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.