FinexAnalýzy2 neohrožení dividendoví aristokraté: Který vám dnes vydělá víc?

2 neohrožení dividendoví aristokraté: Který vám dnes vydělá víc?

Coca-Cola a PepsiCo jsou jistota pro investory, kteří hledají stabilitu i dividendu. Přestože vypadají podobně, jejich výnosy a strategie se liší – a jedna z nich má dnes navrch, zatímco druhá má navrch dlouhodobě.

Coca-Cola a PepsiCo patří k nejodolnějším značkám na burze. Přestože prodávají podobné produkty, jejich výsledky a dlouhodobé výnosy se liší.

Níže najdete srovnání pro retailové investory, kteří chtějí koupit kvalitní titul a klidně spát – a přitom mít šanci na rozumný růst bohatství.

O těchto dvou titulech můžete přemýšlet jako o dvou dálničních pruzích: oba vás bezpečně dovezou do cíle, ale jeden bývá v některých úsecích rychlejší, jindy zase stabilnější.

Uvažujete o investování do akcií Coca-Cola nebo PepsiCo? Vyzkoušejte brokera XTB!

PepsiCo ve stejném období také dodala očekávaná čísla, ale tón managementu byl mírnější. Tržby vzrostly o 2,6 %. EPS dosáhlo 1,90 USD, což však znamená meziroční propad o 11 %.

Objemově šly potraviny i nápoje o 1 % dolů, přičemž slabší byl severoamerický trh s potravinami (Frito-Lay, Quaker), zatímco nápoje v Severní Americe lehce rostly.

Management zopakoval výhled a akcentoval nákladové tlaky i změny v preferencích spotřebitelů směrem ke zdravějším volbám.

Z pohledu krátké historie tak Coca-Cola působí dynamičtěji: za posledních 5 let jsou akcie KO výrazně výš než akcie PEP, a navíc je vidět jasný produktový tahoun – nápoje bez cukru.

Za posledních pět let byla výkonnost na straně Coca-Coly. V horizontu deseti let vychází lépe rovněž KO. Průměrné Roční zhodnocení u KO vychází za posledních 10 let okolo 8,5 % p.a. (včetně dividend), u PEP kolem 7 % p.a.

Vývoj ceny akcií Coca-Cola a PepsiCo za posledních 10 let

Když se ale “oddálíme” na několik desetiletí, příběh se obrací. Dlouhá řada dat ukazuje, že PepsiCo překonala Coca-Colu v kumulovaném výnosu, pokud byste reinvestovali dividendy.

Smysl to dává: PepsiCo vydělává nejen na limonádách, ale i na prodeji potravin (chipsy, sušenky), které jí v určitých obdobích dodaly stabilní růst.

Plyne z toho možná trochu překvapivý závěr. V kratších a středních horizontech posledních let vítězí KO, v “maratonu” několika dekád má náskok PEP.

Zdroj: totalrealreturns.com

Graf celkových výnosů investice do akcií Coca-Cola a PepsiCo při reinvestování dividend od 70. let minulého století

Dividendový příběh a odolnost cash flow

Obě firmy patří mezi “dividendové aristokraty” (pojem pro firmy, které zvyšují dividendu 25+ let v řadě). Jejich podnikání generuje silné volné peněžní toky (FCF), protože jde o značky s globální distribucí, vysokou marží a věrností zákazníků.

Pro investora to znamená dvě věci:

stabilitu výplat dividend i v horších makro letech,

slušnou pravděpodobnost, že dividendy porostou dál.

V krátkém období navíc Coca-Cola těží z toho, že spotřebitelé přecházejí na varianty bez cukru, což zlepšuje produktový mix i marže.

PepsiCo má proti tomu “druhý motor” v podobě snacků. Když se nápoje jednu sezonu prodávají hůř, chipsy to často vykompenzují – a naopak.

V roce 2025 však potravinová část v Severní Americe oslabila a na objemech je to vidět. Z hlediska dlouhého období ale právě tento dvoumotorový model vysvětluje, proč PEP dokázala historicky držet vyšší tempo růstu než čistě nápojová KO.

Coca-Cola dál tlačí na prodej menších balení, což přináší vyšší hodnotu na litr díky lepší cenotvorbě, a širší nabídku “zero” produktů.

Zero Sugar už je globálním hitem a meziroční růst o 14 % v Q3 2025 ukazuje, že jde o strukturální trend, ne módní vlnu. Navíc firma drží disciplínu ve výhledu a umí zvedat marže.

U PepsiCo dochází k návratu ke zdravým základům – omezení promoakcí, lepší mix, digitalizace logistiky a využití AI k lepší efektivitě řetězce.

Pokud se objemy v potravinách stabilizují a nákladové tlaky (cukr, obaly) poleví, výnosy se mohou odrazit.

Růst tržeb byl sice v Q3 2025 minimální (při poklesu objemu prodejů), ale společnost historicky prokazuje odolnost a schopnost investovat do značek.

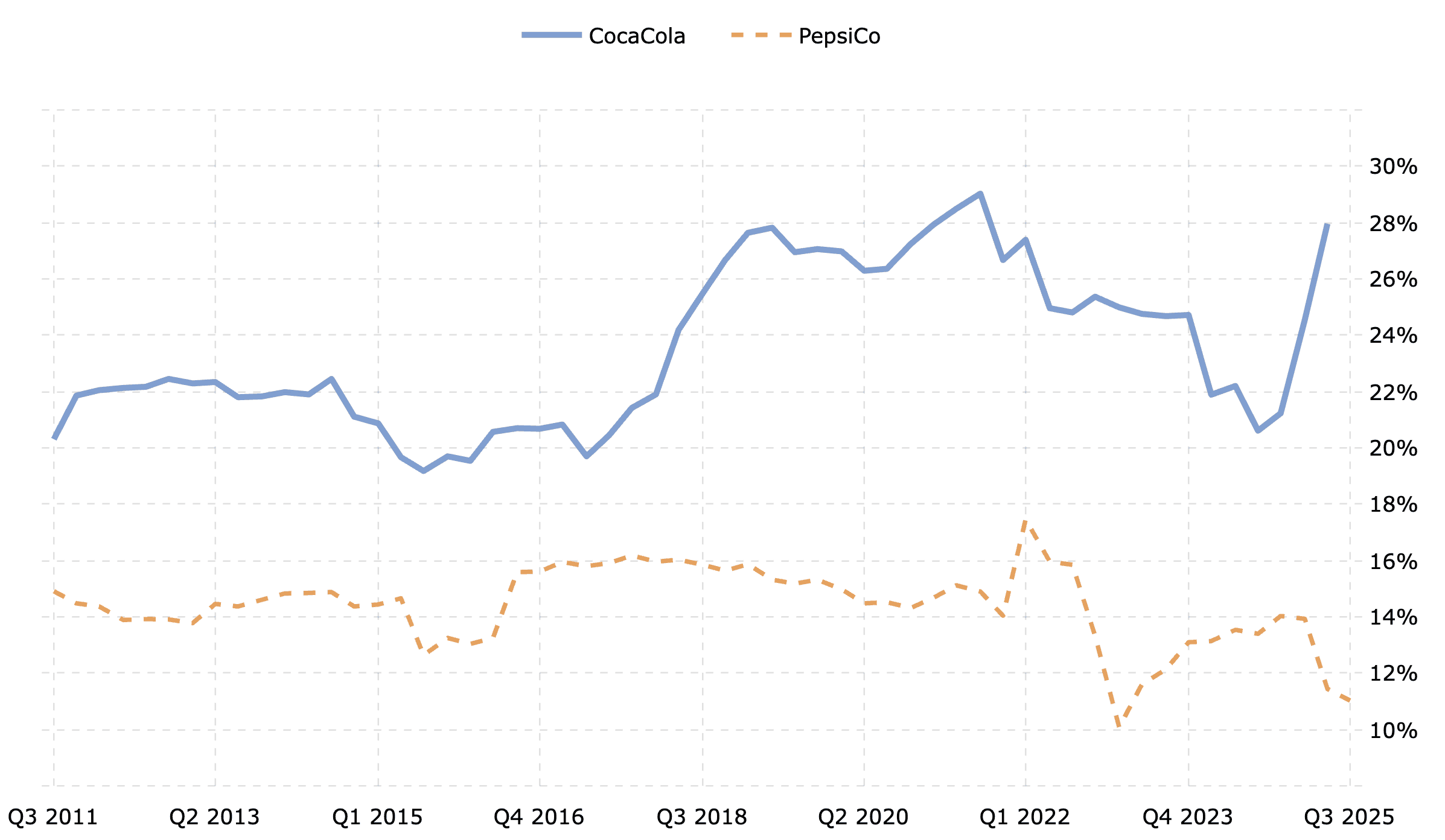

Zdroj: macrotrends.net

Dlouhodobý vývoj provozní marže Coca-Coly a PepsiCo

Slovo závěrem

V posledních letech se lépe vedlo Coca-Cole – čísla za Q3 2025 to potvrzují a trh odměňuje jasného tahouna v podobě Zero Sugar. Na ultradlouhé periodě ale stále vede PepsiCo díky “portfoliu dvou pilířů”.

Pro investora, který chce slyšet jednoduché pravidlo: na pět až deset let může dávat smysl mírně nadvážit KO, na horizont několika dekád držet buď obě, nebo klidně preferovat PEP.

Ať už zvolíte kteroukoliv akcii, disciplinovaná reinvestice dividend a trpělivost jsou zde hlavní “motor” růstu.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.