Výnosová křivka je klíčovým předcházejícím indikátorem pro makroekonomický vývoj. Výnosovou křivku proto občas zmiňuji i v jiných svých analýzách. Ale samostatný text jsem tématu věnoval naposledy v polovině léta. Tehdy se výnosová křivka v USA začala převracet, ale byla převrácená pouze její část.

To se změnilo, protože nyní je výnosová křivka převrácená ze 76 %. A to je problém, protože jde o další jednoznačný signál pro recesi.

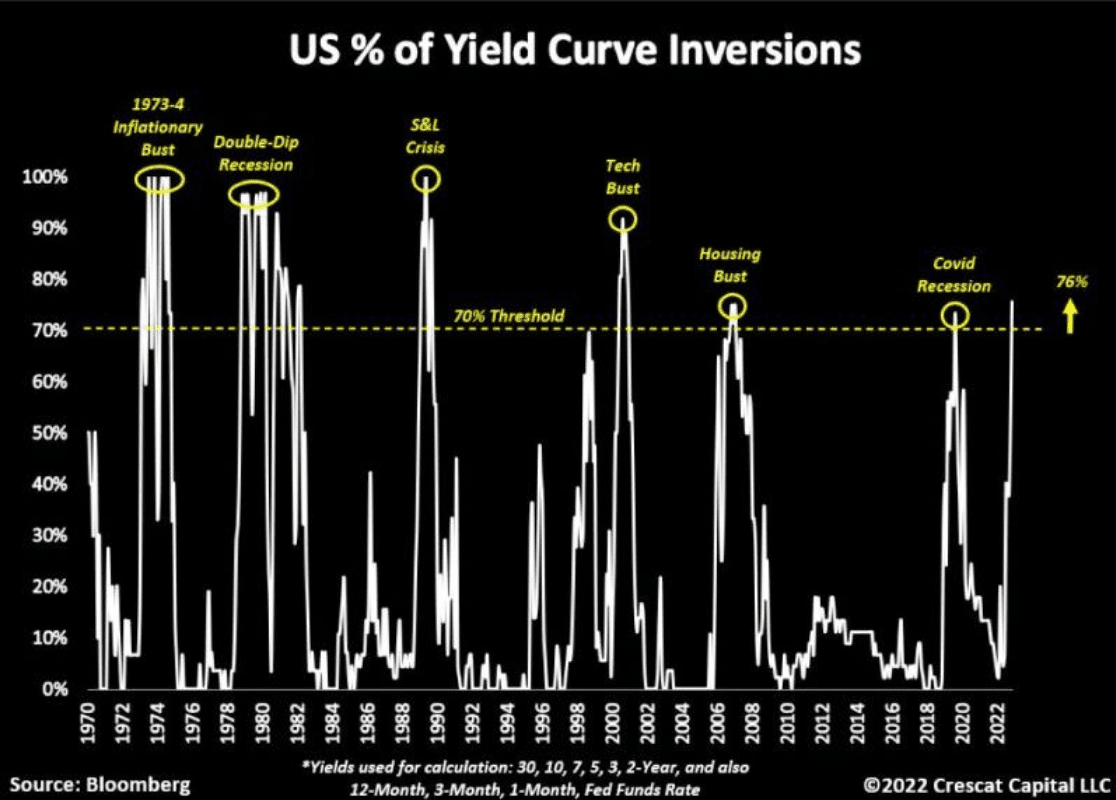

Výnosová křivka je převrácená ze 76 %

Jak je psáno v úvodu, výnosová křivka je dlouhodobě respektovaným ukazatelem pro tržní očekávání ohledně makroekonomického vývoje. Je to naprostý základ, který by neměl být nijak opomíjen. A obzvlášť ne v době, kdy je křivka z většiny své délky zcela převrácená. Přiložený graf vizualizuje právě procentuální podíl inverze výnosové křivky. Zároveň je na 70 % čerchovaná přímka. Co čerchovaná přímka znázorňuje?

Zdroj: linkedin.com

Procentuální podíl inverze výnosové křivky

Čerchovaná přímka představuje zmíněný Rubikon. Jakmile byla výnosová křivka za předešlých 50 let převrácená z více jak 70 %, přišla následně recese nebo krize americké ekonomiky. Konkrétně jde o recese ze 70. a 80. let. Méně známá úvěrová krize z přelomu 80. a 90. let (S&L). Ta byla velmi hluboká, ale netrvala dlouho. Proto není tolik známá. Pak již více známé v podobě prasknutí technologické bubliny na akciích z přelomu milénia. A finanční krize z roku 2008. Pokaždé došlo na akciových trzích k velkým kurzovým poklesům.

Propad na akciích a Bitcoinu klepe na dveře?

Všimněte si, že prolomení té 70% linie neznamenalo ihned problém. Vlastně se inverze prohlubovala až nad 90 %. Což znamená téměř úplné převrácení výnosové křivky. Tudíž máme ještě klidně několik měsíců čas. Ale také se ta pomyslná lavina může spustit zítra. Všimněte si, že když se situace začala normalizovat, v tu dobu trhy začaly tvořit svá finální tržní minima. V tomto ohledu je výnosová křivka vážně výborný nástroj.

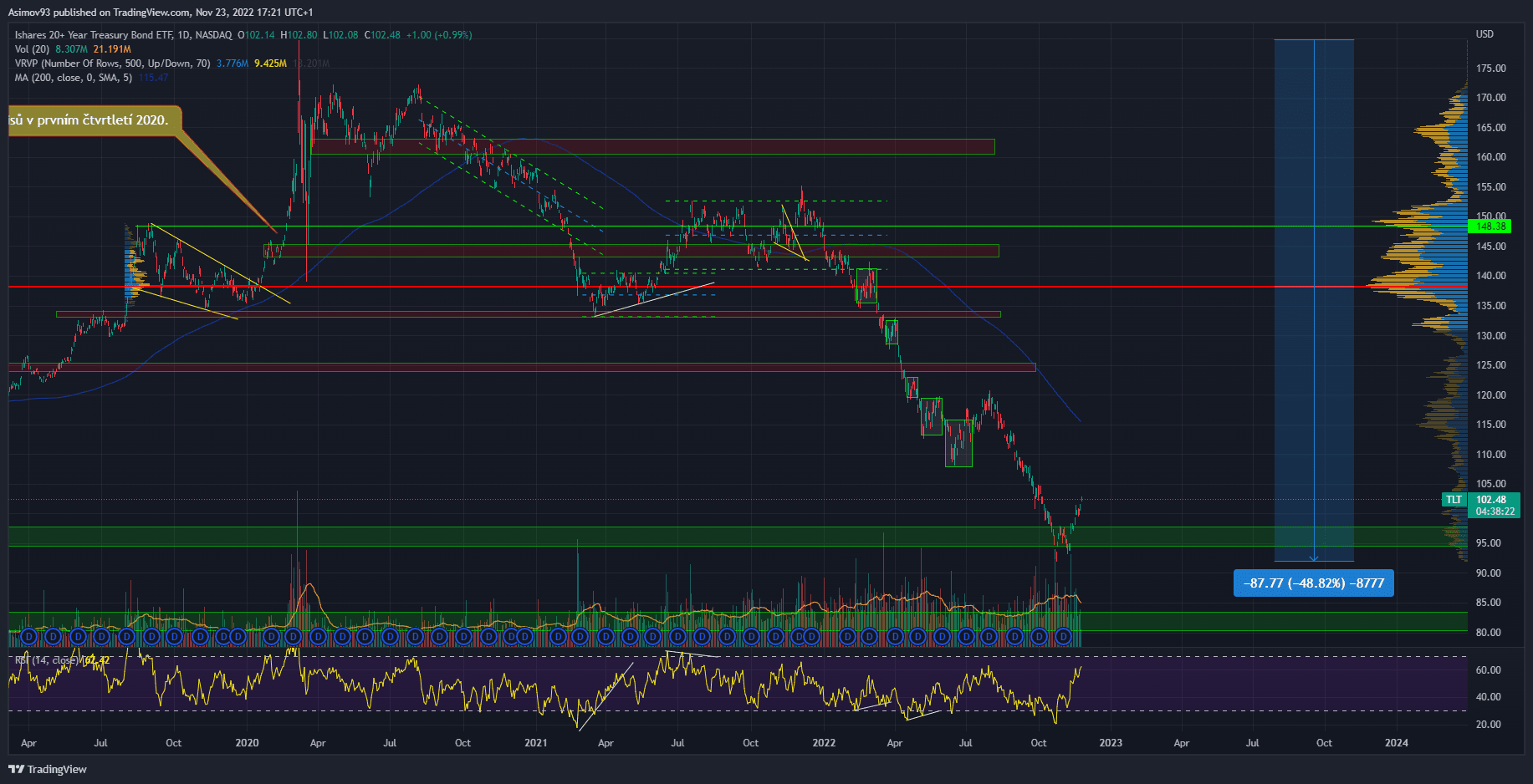

Zdroj: tradingview.com

Dluhopisové ETF (20+)

V každém případě jsme tu čerchovanou přímku nedávno prolomili. Momentálně je dle grafu výnosová křivka převrácená ze 76 %. A to může i pokračovat, aniž by se cokoliv stalo. Proč akciový trh nereaguje okamžitě? Akciové kurzy reagují vždy s jistým zpožděním. Prvně přichází pohyb na dluhopisovém trhu, následně i na akciích. Tuhle poučku najdete v kdejaké literatuře.

Přestože se dluhopisový trh v USA prakticky zhroutil, nikoho to příliš nezajímalo. Kromě lidí z oboru. Z racionálního hlediska bychom naopak čekali paniku i na akciích. Ale nic takového se nestalo. Nejčastěji udávaným důvodem je, že akcioví investoři nejsou tolik racionální jako ti dluhopisoví. A spíše hledí na následujících pár měsíců. Jelikož v akciovém trhu operuje spousta amatérských obchodníků. Kdežto dluhopisy jsou spíše pro instituce a profesionály.

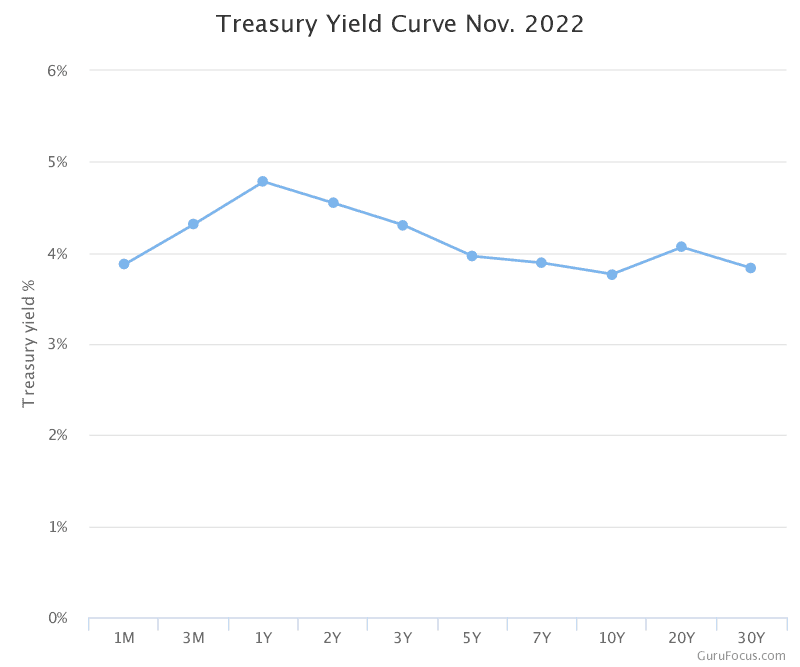

Zdroj: gurufocus.org

Aktuální podoba výnosové křivky

Aby všichni 100% chápali, o čem tu mluvíme, tak přikládám ještě úplný graf s výnosovou křivkou. Běžná podoba výnosové křivky je vlastně takový strmější kopeček. S čím delší splatností státního dluhopisu, tím větší logicky výnos. Protože s delší dobou splatnosti roste i riziko. Když naopak výnos (úrok) klesá s dobou splatnosti, je něco špatně.

Má to totiž souvislost s inflačním očekáváním. Úrokem si chce investor kompenzovat inflaci. A nízké inflační očekávání implikuje recesi. Jelikož recese znamená slabou poptávku. A slabá poptávka zase znamení pokles růstu cenové hladiny. Jedná se o základní makroekonomické mechanismy, které je třeba si nastudovat. Než se do svého investování plně pustíte.

Závěrem

Možná teď v souvislosti s chováním akciového trhu moc nechápete, co se děje. Akciové indexy, jako jsou S&P 500, Nasdaq a Dow Jones, totiž několik týdnů postupují nahoru. Proč tuhle informaci investoři a spekulanti nereflektují?

Všimněte si jedné zásadní věci. A to jest, že Bitcoin naopak v posledních týdnech výrazně oslabil. Dává se to primárně za vinu krachu burzy FTX. Ale faktem je, že šlo pouze o impuls. Není to vyloženě příčina propadu. Bitcoin v tomto ohledu funguje dlouhodobě jako takový kanárek. Respektive jde dolů s jistým předstihem.

Abychom si ale odpověděli na položenou otázku. Akcioví spekulanti momentálně spekulují na to, že Fed nebude již zvyšovat úrokové sazby tak agresivním tempem. To je momentálně hlavní pohon pro akciový růst. Avšak poté může přijít dosti nepříjemné vystřízlivění. Alespoň to tak za předešlých 50 let prakticky vždy bylo.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.