FinexAkcieIPOSoukromí giganti míří na burzu. Investoři cítí životní šanci!

Soukromí giganti míří na burzu. Investoři cítí životní šanci!

Rok 2026 může přinést historicky největší IPO. Soukromí giganti lákají obřími valuacemi, jenže ne všechny předpoklady se musí naplnit. Rozhodovat bude i nálada trhu.

Rok 2026 se rýsuje jako období, kdy se na burze mohou objevit jména, která zatím známe jen z titulků a soukromých kol financování.

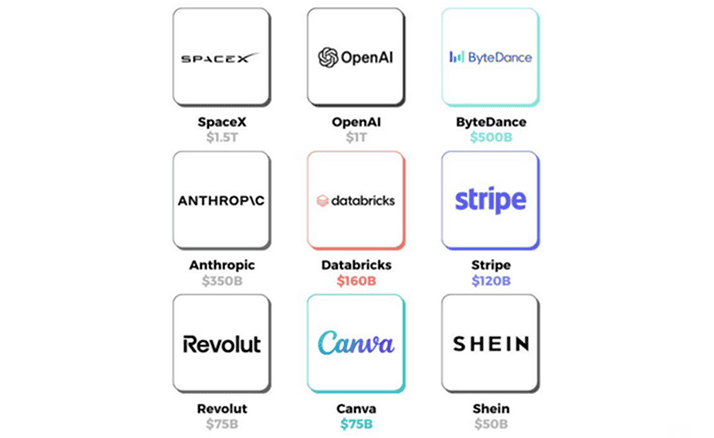

Infografika níže ukazuje, že by to mohla být skutečně hvězdná jména.

Je ovšem fér dodat hned na začátku, že uvedené valuace jsou spíš “stropové” odhady a realita se může výrazně lišit podle trhu, regulace i toho, jaké finanční výsledky firmy ukážou těsně před vstupem. To ovšem neznamená, že se nemáme letos na co těšit.

Pro firmu je to způsob, jak získat kapitál (na růst, investice, splacení dluhů) a zároveň dát investorům a zaměstnancům možnost proměnit podíl v likvidní akcie.

Info

Představte si to jako otevření dlouho “utajované” restaurace veřejnosti: dokud byla privátní, mohli do ní jen vybraní hosté. V den otevření se ale ukáže, jestli je kuchyně opravdu tak dobrá, jak se o ní povídalo – a hlavně kolik jsou lidé ochotni zaplatit za rezervaci.

U IPO je tou “cenou” ocenění firmy a emisní cena akcie. Pokud je přestřelená, i skvělá firma může po vstupu zklamat. Naopak rozumná cena umí investorovi pomoct i bez zázraků.

Kdo může být hvězdou roku 2026 a jak vypadají valuace podle posledních zpráv

SpaceX (1,5 bilionu dolarů): Poslední veřejně popisované sekundární obchody ukazují jiné hladiny. Reuters popsalo valuaci kolem 800 miliard dolarů při interním prodeji akcií a zároveň i úvahy o IPO v roce 2026, které by teoreticky mohlo firmu posunout nad 1 bilion dolarů, pokud by trh “spolkl” příběh Starshipu a Starlinku.

OpenAI (1 bilion dolarů): Reuters u financování a sekundárních prodejů v posledních měsících pracoval s nižšími, i když stále extrémními čísly – zhruba 300 miliard dolarů po velkém investičním kole a kolem 500 miliard dolarů po následném prodeji akcií. To ukazuje, jak rychle se u firem kolem generativních modelů mění očekávání.

ByteDance (TikTok) (500 miliard dolarů): Poslední buybacky pro zaměstnance implikovaly valuaci zhruba kolem 315 miliard dolarů, později Reuters zmiňoval i nastavení nad 330 miliard. U ByteDance navíc visí nad firmou geopolitika a regulace kolem TikToku, což umí ocenění stlačit i bez ohledu na výsledky.

Anthropic (350 miliard dolarů): V loňském roce se psalo o valuaci 183 miliard dolarů po velkém kole financování; samotná firma dříve oznámila kolo s post-money (ocenění po investici) 61,5 miliardy dolarů. Je to dobrý příklad, že “kulaté” hodnoty v infografikách často předbíhají poslední potvrzené transakce.

Databricks (160 miliard dolarů): Ještě v roce 2024 se psalo o valuaci kolem 55 miliard dolarů. Zároveň se v médiích objevují i výrazně vyšší odhady, což jen potvrzuje, že cena se bude lámat podle růstu tržeb a ochoty trhu platit za “AI infrastrukturu”.

Stripe (120 miliard dolarů): Reuters u posledního tender offeru (program odkupu/prodeje akcií mezi firmou, zaměstnanci a investory) uváděl valuaci 91,5 miliardy dolarů. Stripe je důležitý barometr, protože platby jsou byznys s reálnými cash flow (peněžními toky), nejen příslib budoucí dominance.

Revolut (75 miliard dolarů): V roce 2025 se skutečně psalo o sekundární prodeji akcií s valuací 75 miliard. Tady je zajímavé sledovat, jestli firma bude tlačit na vstup na burzu v Evropě, nebo spíš zvolí USA kvůli vyšším technologickým násobkům.

Canva (75 miliard dolarů): U zaměstnaneckého prodeje akcií se uváděla valuace 42 miliard dolarů. Canva je ukázka, že i “neinvestiční” produkt pro širokou veřejnost může být obří stroj na tržby – a trh bude řešit hlavně marže a tempo růstu.

Shein (50 miliard dolarů): Shein zvažoval londýnské IPO právě kolem 50 miliard. U Shein však bude klíčové, kde a zda vůbec se podaří listing dotáhnout.

Jak se z “watchlistu” stane investiční příležitost a ne past

Pokud jste retailový investor, nejhorší strategie je slepě koupit akcie v první den obchodování jen proto, že je firma slavná. Místo toho sledujte tři věci:

Cena vs. příběh: I špičková firma může být špatná investice, pokud je ocenění přepálené. Porovnávejte tempo růstu tržeb, ziskovost a to, kolik peněz firma reálně pálí.

Rizika mimo výsledovku: Regulace, soudní spory, geopolitika a reputace (u fast fashion i u sociálních sítí) umí srazit poptávku po akcii rychleji než slabší kvartál.

Trpělivost po vstupu: Po primární veřejné nabídce akcií často přichází období cenových výkyvů a teprve další výsledky ukážou, jestli firma “dorůstá” do valuace. Pro začátečníka bývá rozumnější počkat na pár reportů a teprve pak zvažovat nákup.

Rok 2026 může být z pohledu nových emisí mimořádně bohatý. Ale bohatství investora nevzniká z toho, že trefí “nejhlasitější titulky” – vzniká z disciplíny, práce s rizikem a z toho, že nekupuje skvělou firmu za špatnou cenu.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.