Akcie jsou v současnosti víceméně na vzestupu. Je to zatím zdrženlivý postup směrem nahoru, ale to se může třeba v průběhu času ještě změnit. Vše se momentálně točí kolem posledního zasedání Federálního rezervního systému. My se ale dnes chceme zaměřit na aktuální cyklus růstu úrokových sazeb. A ukázat si, co se stalo s akciovým trhem v minulosti, když Fed soustavně zvyšoval úrokové sazby.

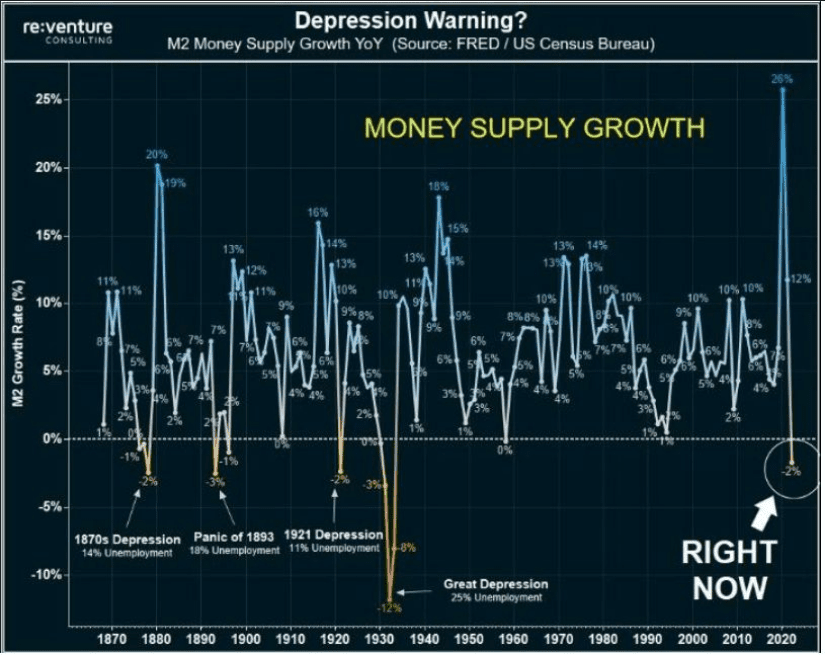

Peněžní zásoba poprvé za sto let klesá

Když roste inflace, Federální rezervní systém je povinen zvyšovat úrokové sazby. Aby došlo tzv. k ochlazení přehřáté ekonomiky. Velmi často se setkávám s tím, že lidi řečené nechápou. Respektive si neuvědomují, že jde o fundament centrálních bank. A tím je cenová stabilita. Proto jsem už v roce 2021 říkal, že Fed půjde se sazbami nahoru. Jelikož inflace akcelerovala a kvůli cenové stabilitě ta instituce vlastně vznikla.

Přehřátá ekonomika se vyznačuje velmi silnou poptávkou, ale produktivita je ve skutečnosti pozadu. Proto taky inflace stoupá. V ekonomice je prostě moc peněz, ale nejsou podložené vyšší produktivitou (technologie, práce). A to se nedá řešit jinak než měnovými restrikcemi. Růst peněžní zásoby začne zpomalovat, nebo dokonce i klesat.

Na přiloženém grafu máme meziroční změnu v peněžní zásobě (M2). A ta je relativně čerstvě záporná, -2 %. Pro nás je nejklíčovější vědět, že posledně došlo ke kontrakci během tzv. velké hospodářské krize na přelomu 20. a 30. let. Poté již dle grafu ke kontrakci nikdy vlastně nedošlo. Pouze ke zpomalení růstu peněžní zásoby M2. Nyní se zaměřte na další data a zjistíte další skutečnost. Pokaždé když se peněžní zásoba dostala do kontrakce, přišla hospodářská recese.

Zdroj: ventures-consulting.com

Meziroční změna v peněžní zásobě

Znamená to, že se akcie a globální ekonomika řítí do propasti? Ono je to trochu složitější. Od doby, kdy Keynes napsal svou Obecnou teorii, se vlastně přeme, jak velký vliv má vývoj peněžní zásoby na ekonomiku. Mnozí mohou právě namítat, že nejde o relevantní ukazatel. Přesněji řečeno nevíme, jak moc peněžní agregát M2 koreluje s HDP. Vlastně víme. Centrální banky kvůli tomu sledují hlavně vývoj M2. Nevíme ale přesně, o jak velký problém jde.

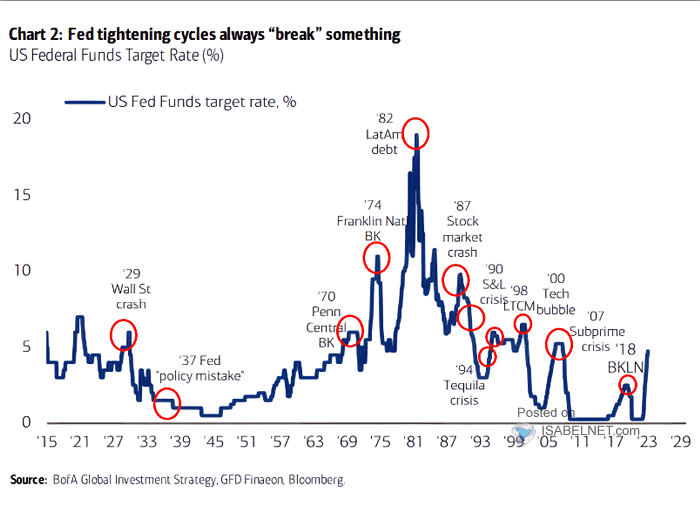

Pokaždé, když Fed zvyšoval úrokové sazby, způsobilo to krach akciového trhu

Když bych měl opravdu hodně zestručnit Keynesovu doktrínu, jde vlastně o postupném nafukování a částečném vyfukování finančních bublin. Sám Keynes tomuhle stavu říkal udržovat stav v jakési kvazi bublině. Na papíře se popsaný proces dá opakovat donekonečna. A Federální rezervní systém podle doktríny Keynese i jedná.

A pokaždé když Fed za předešlých 100 let zvyšoval úrokové sazby, časem se v jednom bodě v ekonomice cosi “zlomilo”. V tom i spočívalo ono částečně vyfouknutí. Následkem je zkrátka krach ekonomiky a akciového trhu. A poté vše běží od znova. Bublina se začne opětovně nafukovat. A to pomocí uvolněné měnové politiky. A takhle pořád dokola. Dřív se k tomu využívalo jenom snížení úrokových sazeb. V poslední době i kvantitativní uvolňování. Protože samotný pokles úrokových sazeb už nefungoval. Když totiž snížíte sazby na nulu, nemáte pak co uvolňovat.

Zdroj: isabelnet.com

Jednotlivé cykly růstu úrokových sazeb

Dává smysl, aby akciové trhy v době růstu úrokových sazeb rostly? Ano a ne. Samotný růst úrokových sazeb totiž jako mávnutím proutku nevymaže dříve vytvořené peníze. Většinou jenom sníží jejich expanzi. Takže akcie, Bitcoin, mohou i v tomto období stoupat na ceně. Problém je ovšem v tom, že každý investor poté více riskuje. Zatímco při poklesu úrokových sazeb na oplátku riskujete méně. Není to žádná raketová věda.

Závěrem

V současnosti se vše točí hlavně ohledně očekávání. Bude, nebude růst úrokových sazeb pokračovat. Přijde ten tolik býky vytoužený pivot v měnové politice Federálního rezervního systému. Trhy začínají oceňovat, že k pivotu ještě letos dojde. Přestože je na takovou hypotézu ještě dosti brzo. Pro nás je teď nejdůležitější vědět, že krachem Silicon Valley Bank teprve problémy ve finančním systému začínají. Buď se problém v bankovním sektoru prohloubí, nebo crashne jiný sektor.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.