FinexAnalýzyPasivní příjem 10 %: Skvělá dividendová akcie, nebo past na investory?

Pasivní příjem 10 %: Skvělá dividendová akcie, nebo past na investory?

Developerský obr Taylor Wimpey láká investory na mimořádně štědrý dividendový výnos, ale zároveň čelí klesajícím ziskům a nejisté budoucnosti. Je to geniální příležitost, nebo skrytá past?

Investoři, kteří vyhledávají pasivní příjem, se někdy snaží najít co nejvyšší dividendový výnos.

To má svá rizika. Ne vždy vysoký výnos znamená dobrou investiční příležitost. Proto by investor měl vždy provést podrobnou analýzu.

Jednou z takových příležitostí se aktuálně jeví být Taylor Wimpey, která nabízí dividendový výnos téměř 10 %. To řadí tuto firmu mezi nejštědřejší podniky v rámci indexu FTSE 100.

Akcie této společnosti ale během posledních 12 měsíců spadly o téměř 40 %. Není to tedy past?

Co dělá Taylor Wimpey?

Taylor Wimpey patří mezi největší developerské společnosti ve Velké Británii a je součástí prestižního indexu FTSE 100.

Firma vznikla v roce 2007 spojením dvou tradičních stavebních podniků – Taylor Woodrow a George Wimpey – jejichž historie sahá více než sto let zpět.

Dnes provozuje 22 regionálních kanceláří po celé zemi a ročně dokončí a prodá přes 10 000 nových domů. Kromě britského trhu působí i ve Španělsku, kde rozvíjí menší, ale stabilní segment své činnosti.

Z investičního pohledu jde o silného hráče s miliardovými obraty a stabilní ziskovostí.

V roce 2024 dosáhla společnost tržeb ve výši 3,4 miliardy liber a čistého zisku 219 milionů liber.

Zajímavý je také její podíl na výstavbě dostupného a sociálního bydlení, který v roce 2022 tvořil přibližně 21 % z celkového objemu.

Dividendová politika jako lákadlo

Aktuální dividenda činí 9,46 pencí na akcii při tržní ceně kolem 99 pencí, což je výnos 9,57 %. Ve srovnání s průměrnými dividendovým výnosem 3,4 % britského indexu FTSE 100 jde o téměř trojnásobně vyšší hodnotu.

Pro srovnání: výnos desetiletého britského státního dluhopisu se aktuálně pohybuje na úrovni 4,7 %.

Taylor Wimpey tak nabízí atraktivnější poměr rizika a výnosu pro investory ochotné akceptovat akciovou volatilitu.

Je ale otázka, jak moc jsou takto vysoké dividendové výnosy dlouhodobě udržitelné.

Rizika a výzvy v sektoru

Atraktivní dividendový výnos je totiž vždy nutné posuzovat v kontextu tržního prostředí. To aktuálně není příliš příznivé. Britský rezidenční trh čelí rostoucím hypotečním sazbám a vysoké inflaci, což brzdí poptávku po novém bydlení.

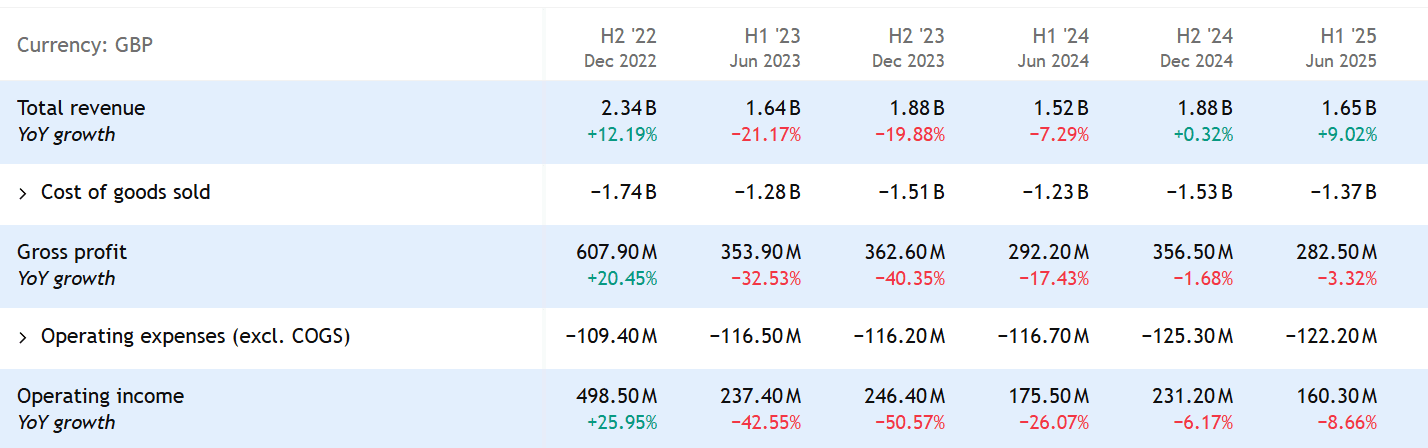

To se promítlo i do hospodaření Taylor Wimpey. Tržby v posledních dvou reportovacích obdobích sice zaznamenaly meziroční růst, ale provozní zisk klesá.

Zdroj: www.tradingview.com

Tržby a provozní zisk Taylor Wimpey

Společnost v posledním výhledu snížila odhad celoročního provozního zisku ze 444 na 424 milionů liber. Důvodem byly mimo jiné i dodatečné náklady na sanační práce.

Stavební sektor je cyklický a silně závisí na makroekonomickém vývoji. Pokles poptávky či další růst sazeb by mohl negativně ovlivnit schopnost firmy dlouhodobě udržet současnou dividendovou politiku.

Růstové vyhlídky a plány managementu

Navzdory krátkodobým tlakům zůstává dlouhodobý fundament zajímavý.

Taylor Wimpey plánuje letos dokončit 10 400 až 10 800 domů, přičemž v roce 2024 to bylo 9 972 jednotek.

Analytici očekávají, že do roku 2027 by mohla společnost dosáhnout růstu zisku o téměř 35 % meziročně.

Díky silné rozvaze a rozsáhlému portfoliu pozemků si firma udržuje prostor pro stabilní dividendovou politiku. Na rozdíl od menších developerů má dostatečný kapitál i provozní rezervy, aby přečkala období nižší poptávky.

Z pohledu valuace se současná tržní cena akcie kolem 99 pencí zdá být podhodnocená.

Podle analýzy diskontovaných peněžních toků dle alphaspread.com by férová hodnota mohla činit až 1,28 GBP za akcii, což je potenciální růst o téměř 30 %.

Shodou okolností k podobné ceně dospěli analytici z investing.com, kteří predikují cenu 1,3 GBP za akcii v horizontu 12 měsíců.

Celkově o této příležitosti lze říci, že současné poklesy by mohly představovat potenciální nákupní příležitost pro dlouhodobé investory, a to s ohledem na dlouhodobou poptávku po bydlení v Británii.

Pokud se makroekonomické podmínky stabilizují a poptávka po bydlení oživí, akcie Taylor Wimpey slibují nejen vysoký pasivní příjem, ale i výrazný kapitálový zisk.

Nicméně v krátkodobém horizontu je sentiment na trhu spíše pesimistický.

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.