Ropa pokračuje ve svém stabilním a zároveň rychlém cenovém růstu. Pokud si trh dosavadní setrvačnost udrží, můžeme se za velmi krátký čas dočkat cen nad 100 USD za barel. Co takové ceny znamenají pro akcie energetického sektoru?

Cenově vybouchnou jako to známé z dřívějších období, kdy cena ropy rychle posilovala. Je však reálné, aby růst cen ropy udržel delší dobu rostoucí trajektorii? Mimochodem, dnešní analýza souvisí s mým dřívějším příspěvkem pro celý komoditní trh. Nechci se příliš opakovat, takže je vhodné se k tomu článku vrátit.

Samozřejmě růst cen ropy má pro nás v obecné rovině negativní ekonomické konsekvence. O tom není sporu. Ale jsme investoři, takže se toho snažíme využít. Proto jsou akcie energetických společností dost zajímavým nástrojem k zajištění se.

Proč se jako investor zabývat energetickým sektorem?

Jak jsem nedávno říkal, komoditní trh příliš mladší generace investorů nezajímá. Je to jen samé AI a předtím to byl gaming či elektromobilita. Přitom se zapomnělo, že ta ropa je taky pořád třeba. Proto je vhodné oprášit “staré” investiční zvyky, které počítají s investicemi do energetického sektoru. Nejtypičtější jsou tituly jako Chevron, Exxon nebo Shell, či méně známý brazilský Petrobras (můj favorit).

Určitou výhodou je, že investice do energetického sektoru tak snadno nepropadne. Pokud si tedy někdo nemyslí, že ropa přestane být za pár let potřeba. Dokud je poptávka po energii, ropa je prakticky nutnou komoditou.

Samozřejmě neexistuje jenom ropa. Na ceně momentálně strmě roste třeba i uran, který je nyní na kurzových úrovních z roku 2011. Obecně vzato tím ale myslíme hlavně ropu. Není ovšem špatný nápad se zabývat i jinými energetickými odvětvími. Ačkoliv ta jaderná energetika je pro mě osobně už vyšší dívčí.

Nabídka ropy je hodně štíhlá

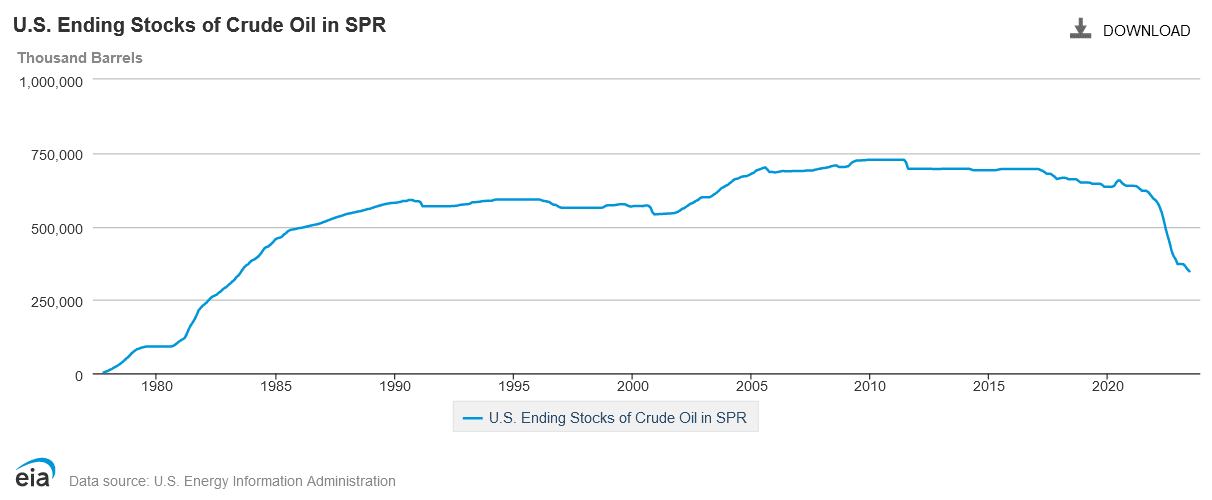

Hlavně Spojené státy se v posledních letech snaží čím dál více tlačit na OPEC a primárně na Saúdskou Arábii, aby postupně zvyšovali svou produkci ropy. Na to ovšem kartel příliš neslyší, naopak svou produkci postupně snižuje. Spojené státy se to snaží řešit postupným rozpouštěním svých ropných rezerv, které jenom za předešlé tři roky klesly o téměř 50 %.

Tímto tempem dlouho nepotrvá, než žádné ropné rezervy nebudou. Fakticky si samozřejmě nemohou dovolit vše rozpustit. Pravděpodobně se tak v dohledné době dočkáme toho, že to vzdají. Kde je ovšem ona hranice, je už na politickém rozhodnutí.

Poznámka

Jsou názory, že jsou Spojené státy ještě schopny navýšit svou vlastní těžbu. Respektive k tomu ty kapacity mají. Jak moc je to reálné se však dozvíme až časem.

Zdroj: eia.gov

Strategické ropné rezervy v USA.

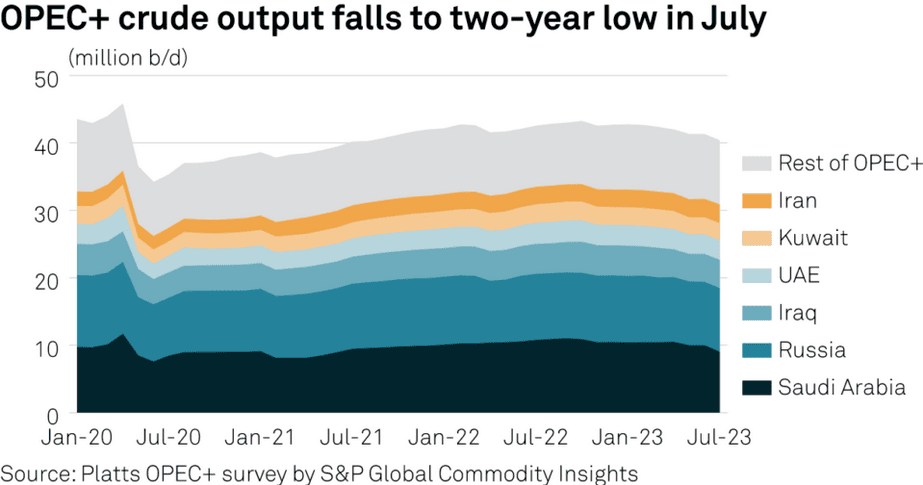

Členské země OPEC+ nejsou ochotny zvyšovat produkci hlavně s odůvodněním, že ty “zelené papírky” rychle ztrácejí na hodnotě. Je třeba si uvědomit, že jenom za předešlých 15 let byla kumulativní inflace (CPI) v USA více jak 40%. Dle OPEC+ Spojené státy svou měnovou a fiskální politikou dělá byznys kartelu méně rentabilním.

Dohromady 13 členů OPEC produkovalo 27,34 milionů barelů denně, zatímco Rusko a 8 dalších spojenců přidalo 13,06 milionů barelů denně. To je celkově 40,4 milionů barelů denně, což je nejnižší produkce ropy celého kartelu od srpna 2021. Situace se nicméně nelepší, naopak. Nabídka bude zjevně pořád postupně klesat. OPEC+ jednoduše nemá nejmenší důvod, aby svou politiku změnil.

Zdroj: spglobal.com

OPEC+ snižuje produkci ropy na 2letá minima.

Nesmím opomenout, že každý trh se vyvíjí cyklicky. Hrozně dlouho šla cena ropy víceméně dolů. Od března 2020 do března 2022 šla naopak cena rychle nahoru. Více jak rok byla přestávka a nyní kurzový růst trvá cca tři měsíce. Jestli je tohle začátek další rostoucí vlny, může trvat roky a já u toho chci být.

Posílí cena ropy na 300 USD za barel?

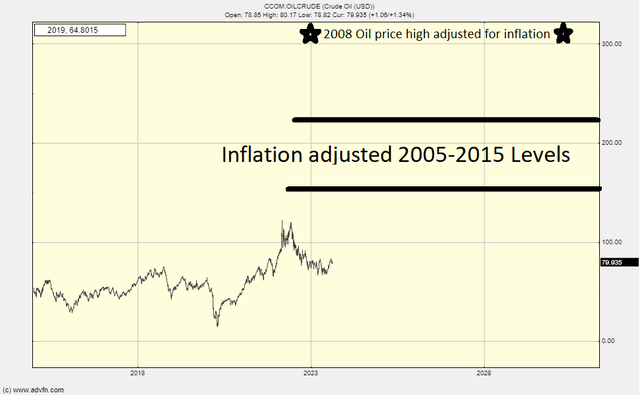

Narazil jsem na velmi zajímavý graf, který ukazuje, jak by vypadala cena ropy po úpravě o inflaci. Respektive po očištění ceny o inflaci. V tomto konkrétním příkladě má jít o průměrnou inflaci energií za předešlých 60 let. Dle grafu by tržní cena z roku 2008 znamenala nyní cenu zhruba 300 USD za barel. Ceny v rozmezí 2005 – 2015 by se po očištění o inflaci nacházely kolem 200 USD za barel.

Info

Očištění ceny o inflaci je velmi častá statistická úprava. V podstatě toho dosáhnete tím, že si stanovíte základní období. V tomto případě je vlastně výchozí období současnost, takže staré ceny upravíte o inflaci. Tím zjistíte, jakou skutečnou kupní sílu v současnosti představují. Lze to i vice versa, kdy základním obdobím jsou minulé ceny a ty současné musíte zbavit inflace.

Zdroj: seekingalpha.com

Tržní cena ropy upravená o inflaci.

Cena ropy tedy v poslední dekádě nominálně a reálně opravdu hodně klesla. Obecně vzato předpokládám, že se tak stalo primárně díky technologiím. Laicky řečeno, nová auta tolik nespalují jako ta stará. Dělají se spíše menší objemy motorů atd.

To má ovšem i druhou rovinu, kapitálové investice byly v energetickém sektoru dost slabé, jelikož bylo odvětví na hranici rentability. Dále jste si určitě všimli zpráv, že je například bankovní sektor vůči ropným společnostem vyloženě nepřátelský a nechce jim poskytovat úvěry (protože zelená agenda). I tyhle faktory způsobují, že ropy prostě bude málo. Kde nejsou kapitálové investice, není vyšší produkce.

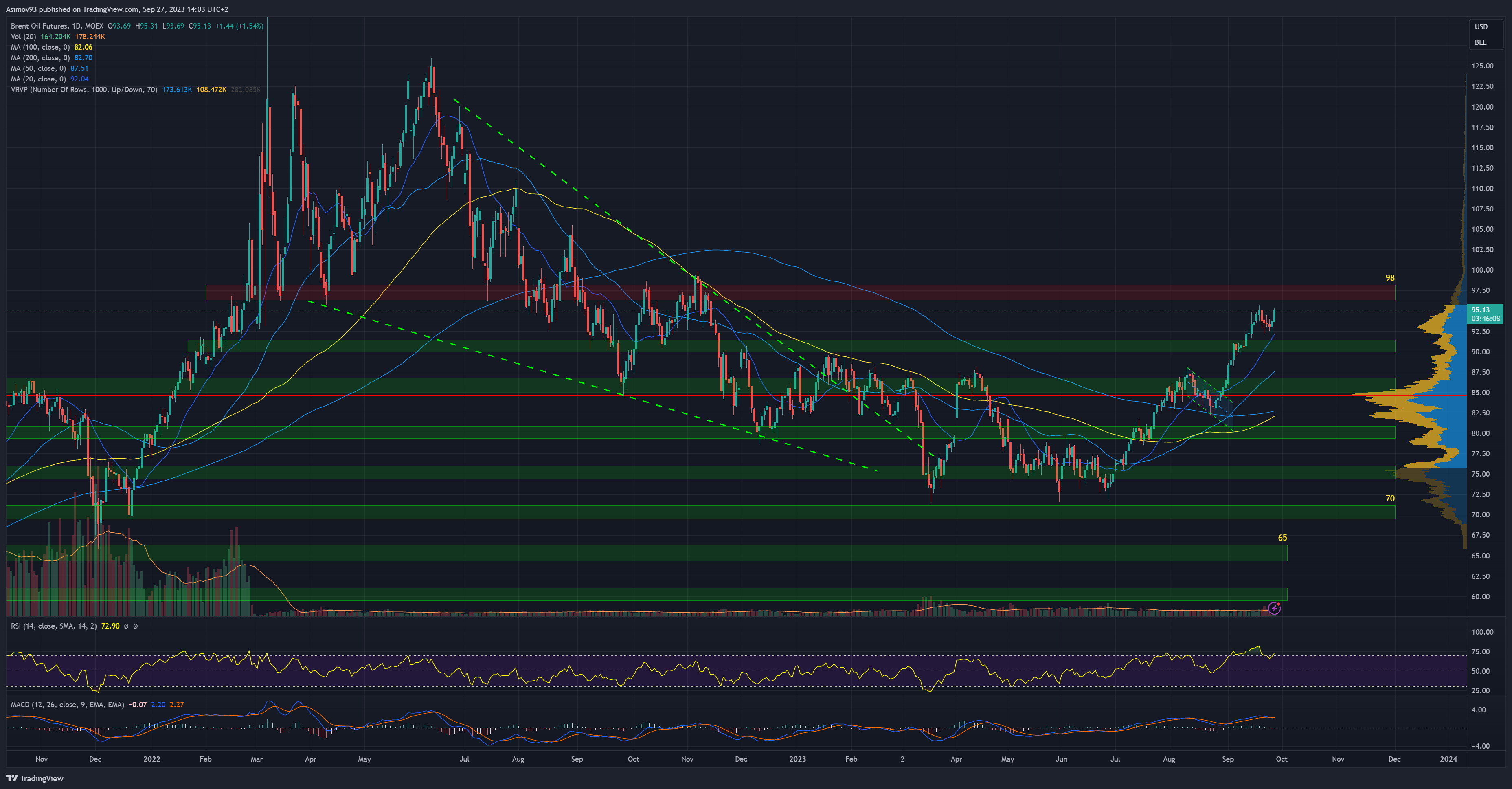

Zdroj: tradingview.com

Denní graf ropy Brent

Závěrem: Nic není jisté, ale hodně faktorů je pro energetické akcie býčích

Nikdo nevidíme do budoucnosti, takže je třeba počítat i s možností, že býčí scénář nevyjde. Co si pod tím představit? Prostě do toho rozumný investor nezainvestuje všechen kapitál, kterým disponuje.

Vím, že je to pořád omílaná mantra, ale je nutné diverzifikovat. Něco mít v peněžním trhu, něco v akciích (vícero sektorů), něco v dluhopisech, bitcoinu, atd. A v dlouhém období byste měli být dostatečně chráněni.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.