FinexAkcieMicrostrategy jako Bitcoin na steroidech. Co většina lidí chápe špatně

Microstrategy jako Bitcoin na steroidech. Co většina lidí chápe špatně

Lidé si úplně neuvědomují, jak firma Microstrategy operuje. Proč nelze MSTR, dnes už tedy nově Strategy, považovat za "horší verzi ETF"? A proč se Michael Saylor nesnaží časovat trh?

Proč se premium firmy Strategy nesnížilo k 1 s příchodem klasických ETFs ve chvíli, kdy by si většina lidí představila raději nákup BTC prostřednictvím ETF než prostřednictvím firmy Strategy?

Společnost Strategy drží Bitcoin ve své rozvaze, takže je určitě zástupcem pro $BTC, ale hlavní rozdíl oproti BTC ETF spočívá v tom, že Strategy se snaží časem zvyšovat množství BTC na akcii.

Když si koupíte akcii IBIT (BlackRock BTC ETF), víte, že vždy odpovídá fixnímu množství BTC, zatímco když si koupíte akcii MSTR, doufáte, že tato akcie časem nashromáždí hodnotu v BTC.

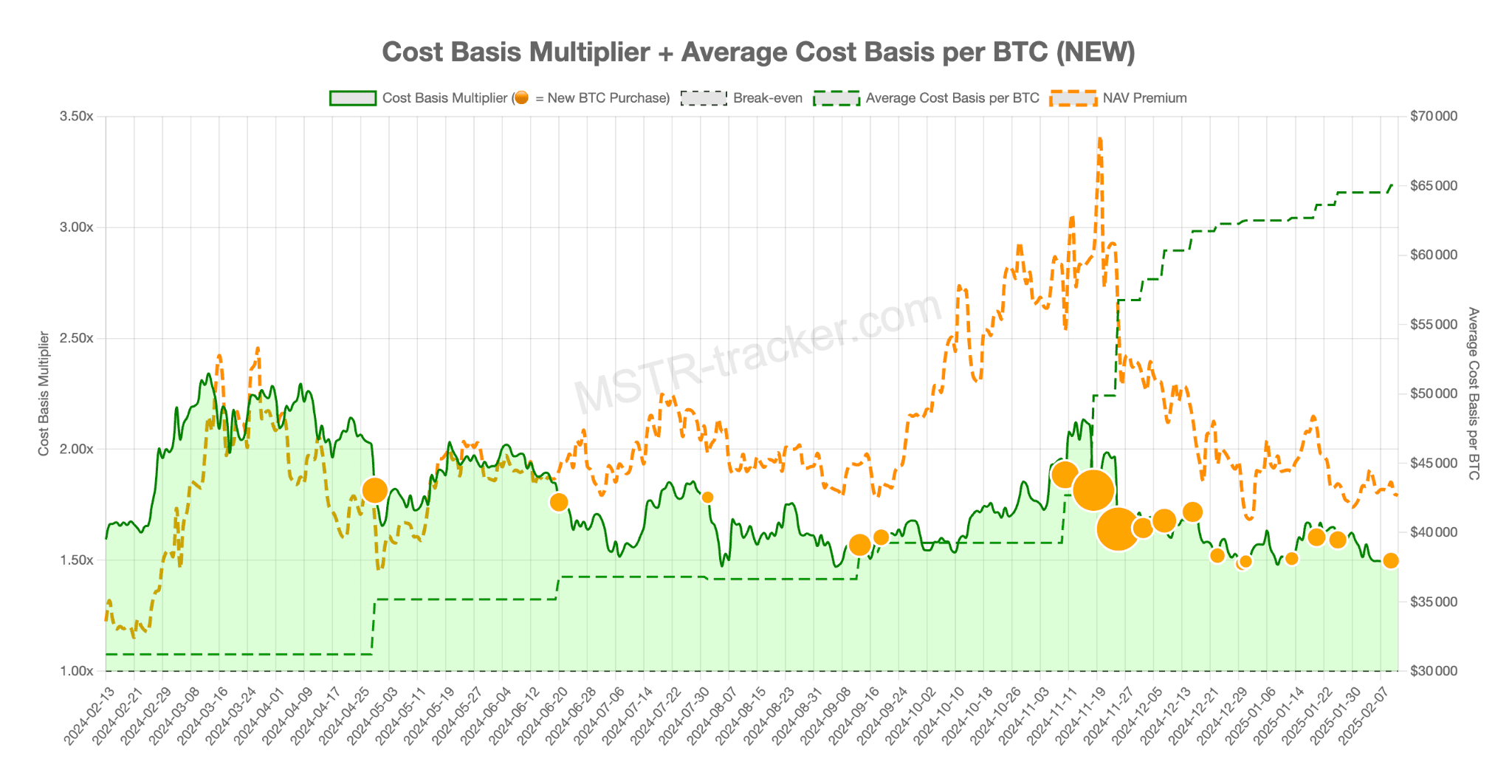

Strategy premium. Proč se během neustálých emisí akcií a dillution neblíží k 1?

Strategy, v čele se svým CEO Michaelem Saylorem, se snaží zvýšit množství BTC na jednu akcii, takže když kupujete akcie MSTR, teoreticky (!) kupujete jak aktuální množství BTC na akcii, tak i potenciální dodatečné BTC na akcii, které budou nakoupeny v budoucnosti.

Pokud vezmete v úvahu, že Strategy bude i nadále nakupovat další BTC, uvědomíte si, že by měla existovat určitá “minimální hranice” (floor) pro prémii MSTR, která je vyšší než 1.

Ale samozřejmě, pokud si myslíte, že Saylor bude nucen BTC v určitém okamžiku prodat a tím snížit počet BTC na akcii, pak by se prémiová cena mohla velmi dobře proměnit v diskont.

Jaký je aktuální plán Strategy?

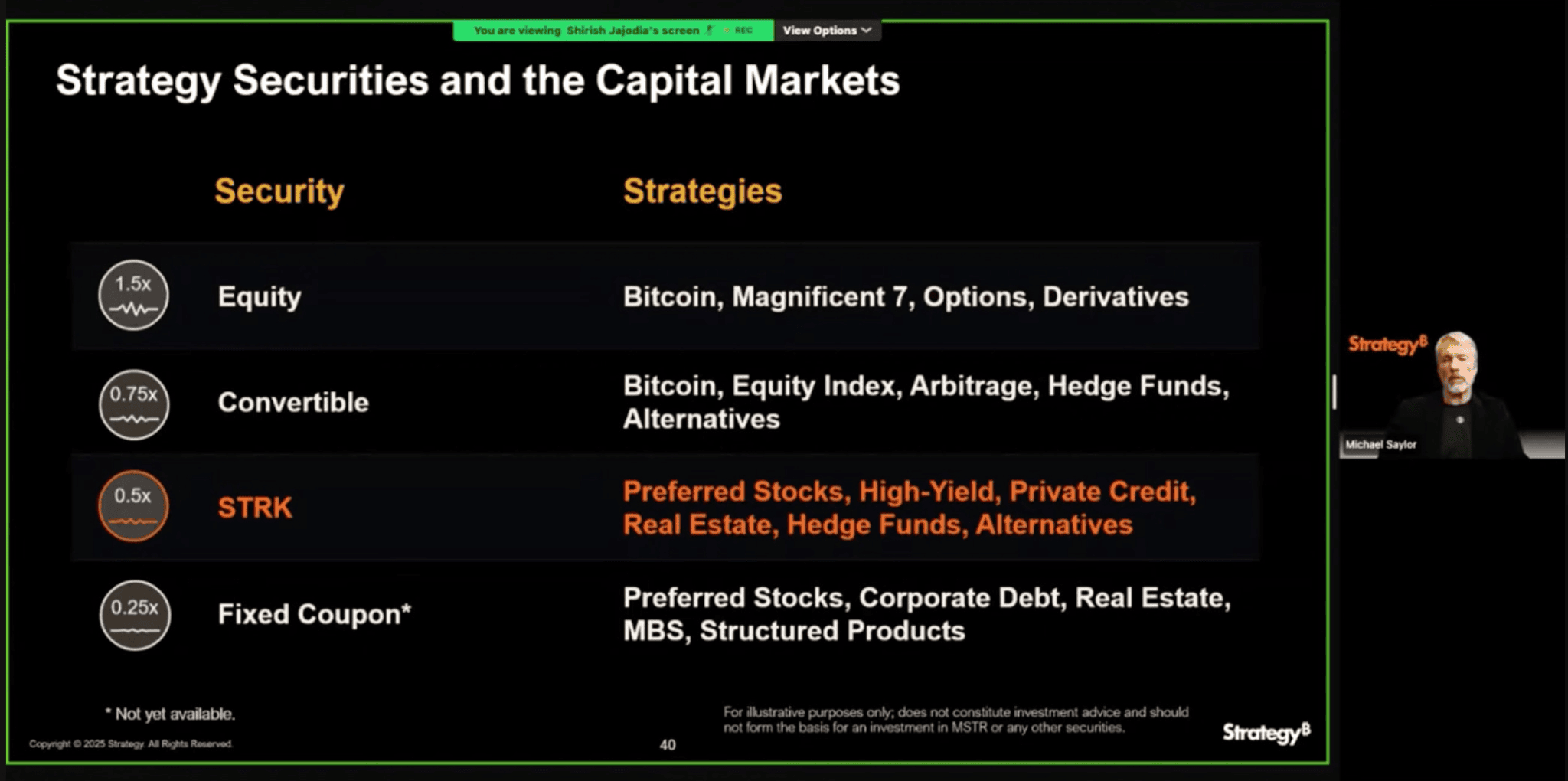

Zjednodušeně řečeno, cílem je vzít aktivum, které historicky poskytovalo velké výnosy a volatilitu (BTC) a nabídnout širokou škálu produktů, která rozděluje riziko do jednotlivých tranší.

Akcie MSTR by se měla obchodovat podobně jako BTC s pákou 1,5×–2×, tedy s vyššími výnosy a vyšší volatilitou než samotný Bitcoin.

Zároveň však může Saylor nabídnout i jiné produkty, které budou mít nižší výnosy a nižší volatilitu než BTC, jako například konvertibilní dluhopisy nebo prioritní akcie STRK (do určité míry akcie MSTR přebírá dodatečný potenciál růstu i poklesu, který je odstraněn z méně rizikových dluhových produktů s pevně stanoveným výnosem).

MSTR jako nepřímý vstup do BTC:

Někteří investoři nechtějí nebo nemohou přímo nakupovat Bitcoin.

Místo toho investují do produktů MSTR (např. konvertibilní dluhopisy, prioritní akcie STRK).

Tyto produkty mají nižší riziko než přímé držení BTC, ale částečně sledují jeho výnosy.

“Permanentní” přítok kapitálu do BTC:

Protože MSTR neustále nakupuje Bitcoin, tento mechanismus zajišťuje stálý tok kapitálu do BTC.

To funguje tak dlouho, dokud je poptávka po těchto MSTR produktech.

Pokud by investoři ztratili zájem o nabídku MSTR, tento tok kapitálu by se zastavil.

Info

Jinými slovy můžeme tvrdit, že výnosový a volatilní profil bitcoinu je první podmínkou, která v podstatě pohání celý motor. Poté vysoká volatilita MSTR umožňuje Saylorovi přilákat obchodníky s konvertibilními dluhopisy a také prodávat tyto dluhopisy za vyšší prémii (čím vyšší prémie, tím lépe pro Strategy).

Nakonec, pokud prémiová cena MSTR zůstává na vysoké úrovni, umožňuje to Saylorovi prodávat konvertibilní dluhopisy za vyšší prémii a zároveň zvyšovat počet BTC na akcii pouhým prodejem akcií za účelem nákupu BTC.

Co udělal Saylor od listopadu?

V mnou pro tento článek sledovaném období do 15. února letošního roku nakoupil BTC za 21 miliard USD v cenovém rozmezí 76 000 – 107 000 USD, čímž výrazně zvýšil průměrnou nákupní cenu BTC drženého MSTR.

Zároveň ale snížil celkovou pákovou expozici Strategy! Z toho plyne, že i když průměrná nákupní cena BTC jde nahoru neroste MSTR zadlužení a tím pádem i pomyslná “likvidační cena”.

Jak je to možné?

Z těch 21 miliard USD použil 17 miliard USD z tzv. ATM (‘at-the-money offerings’), což znamená vydávání nových akcií MSTR a jejich prodej na spotovém trhu.

Co to znamená pro akcionáře MSTR?

Počet akcií vzrostl o 10 %, ale množství BTC vzrostlo o 20 %!

BTC holdings na akcii se tedy zvýšilo, což je hlavní faktor pro akcionáře.

Příkladná situace

Představme si společnost, která je ohodnocena na 100 miliard dolarů, má dluhy ve výši 10 miliard dolarů a vlastní BTC v hodnotě 50 miliard dolarů.

Pákový poměr společnosti vůči BTC je 10 miliard dolarů / 50 miliard dolarů = 0,20.

Pokud by společnost nyní vydala nové akcie v hodnotě 10 miliard dolarů a okamžitě za tyto prostředky nakoupila BTC za 10 miliard dolarů, co by se stalo?

Nová hodnota společnosti by byla 110 miliard dolarů, BTC aktiva by vzrostla na 60 miliard dolarů a dluh by zůstal stejný. Pákový poměr by tak byl 10 miliard dolarů / 60 miliard dolarů = 0,1666. Pákový poměr tedy klesl, zatímco průměrná nákupní cena mohla mezitím výrazně vzrůst, ale právě ten průměrný nákladový základ je zcela irelevantní.

Všimněte si také, že počet akcií vzrostl o 10 %, zatímco množství BTC se zvýšilo o 20 %, což znamená, že BTC na akcii se díky této operaci zvýšilo.

Nákladový základ BTC u MSTR tak může růst, zatímco celkové riziko a pákovost se současně mohou snižovat.

Proč ten hlupák Majkl vždycky kupuje top? Proč se nesnaží časovat market jako my všichni výborní tradeři?

Zamyslete se nad mechanikou ATM, kterou jsem již popsal v předchozí odpovědi: co se nejvíce dělo od listopadu do února, je to, že Saylor prodal MSTR, aby koupil BTC. A MSTR je velmi korelováno s BTC.

To znamená, že nakupuje BTC tím, že prodává aktivum, které se pohybuje téměř stejně jako BTC ale ještě s větší volatilitou. Ano, MSTR je de facto BTC BETA a Saylor toho skvěle využívá.

Info

Takže pojem “nakupování za vysokou cenu v USD” je naprosto irelevantní: pokud nakupuje BTC za vysokou průměrnou cenu, znamená to zároveň, že právě prodal MSTR za podobnou “vysokou průměrnou cenu”, a naopak.

Nakupování BTC “za levnou cenu” v této situaci znamená “nakupovat BTC, když je poměr MSTR/BTC vysoký”, zatímco cena BTC v USD je téměř irelevantní.

To také vysvětluje, proč se nesnaží nakupovat při propadech: nakupování BTC při propadech by totiž znamenalo zároveň prodávat MSTR při propadech.

Samozřejmě se nechce soustředit na vyvíjení prodejního tlaku na své akcie právě tehdy, když jsou slabé – raději to udělá, když jsou silné.

Mohl by se pokusit načasovat trh tak, že by prodával akcie MSTR za “dobrou cenu v USD” a pak čekal na nákup BTC při propadu?

Ano, mohl by, ale to se nazývá načasování trhu a on se nestaví do role, že by v této záležitosti měl nějakou výhodu. Načasování trhu by totiž mohlo znamenat, že bude nucen nakoupit BTC za horší cenu, takže to není jeho cílem.

Může být Strategy zlikvidováno?

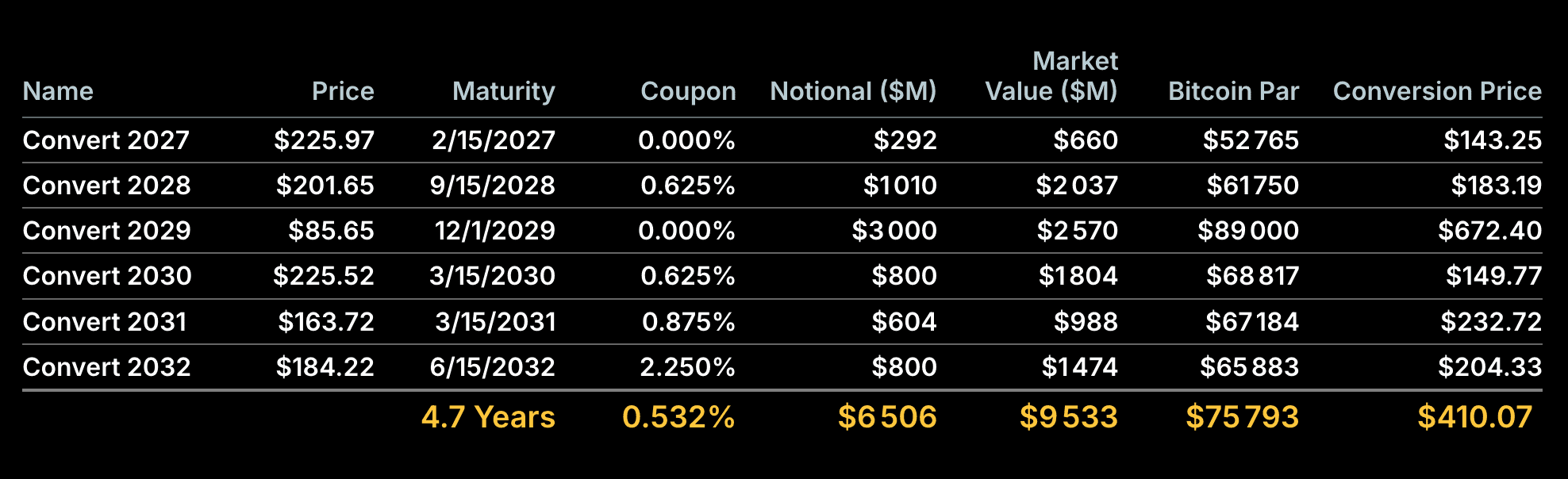

Současný dluh Strategy je okolo 7,2 miliardy dolarů a v době psaní tohoto textu drží BTC v hodnotě přibližně 46 miliard dolarů.

Všimněte si, že vzhledem k povaze dluhu (většinou konvertibilního) se velká část tohoto dluhu jednoduše převede na kapitál, takže dluh ani nemusí být splacen (většina tohoto dluhu je už daleko nad realizační cenou konvertibilních dluhopisů).

6,5 miliardy dolarů v konvertibilních dluzích + 730 milionů dolarů v prioritních akciích = 7,2 miliardy dolarů. Ale předpokládejme, že jde přesto o dluh, který budou muset splácet v dolarech.

Poměr 7,2 mld. / 46 mld. odpovídá pákovosti menší než 16 %. To znamená, že (za předpokladu aktuálních čísel!) by cena BTC musela klesnout až na 15,1 tisíc dolarů, aby byla hodnota BTC držby rovna dluhové částce.

Znamená to, že Strategy má likvidační cenu kolem 15 tisíc dolarů? Ani to není správné – jak vidíte v tabulce výše, dluh musí být splácen postupně během několika let, a první splátka činí 1,01 miliardy dolarů v roce 2028.

Poté 3 miliardy dolarů v roce 2029, 800 milionů dolarů v roce 2030, 604 milionů dolarů v roce 2031 a nakonec 800 milionů dolarů v roce 2032.

Info

V podstatě, aby Strategy měla problémy, musel by se BTC obchodovat pod 15 tisíc dolarů od roku 2028 do roku 2032. Bitcoin na takových hodnotách v letech 2028-2032 by zřejmě znamenal invalidaci teze uchovatele hodnoty.

Saylor zmiňuje, že onen zmíněný pákový poměr aktuálně okolo 16 % cílí v budoucnu na 20-30 %. Je zřejmé, že to posune onu nebezpečnou cenu 15 000 USD za BTC někam na hodnoty 20 – 30k USD. Tudíž ano, v dostatečně dlouhém horizontu a za předpokladu nenaplnění teze, že Bitcoin bude uchovatel hodnoty a bude pořizován do rezerv firem, národních bank i států, se firma Strategy stává posledním hřebíčkem do rakve BTC.

Aktuálně nám však velmi pomohla s naší crypto party v letech 2023-2024, kde jsme měli možnost si spekulovat částečně na její účet.

Shrnutí

Zvýšení průměrné ceny BTC není problém, protože pákový efekt klesá a hodnota BTC na akcii roste. MSTR tak efektivně přeměňuje svůj kapitál na BTC pomocí nově vydaných akcií, čímž minimalizuje riziko a optimalizuje expozici vůči BTC.

Matematika ukazuje, že nákladová báze BTC není relevantní – důležitější je leverage a BTC per share. Co z toho plyne?

Akcie Strategy nejsou jen spekulace na BTC, ale sofistikovaný finanční nástroj pro efektivní akumulaci BTC bez zvyšování rizika.

O autorovi

Tomáš Pacalt je manažerem plně regulovaného fondu Dopamine Investments. Jedná se o krypto hedgeový fond s aktivně spravovaným portfoliem.

Aktivní přístup jim pomáhá identifikovat jedinečné příležitosti, které v kombinaci se špičkovým řízením rizik a bezpečnostními procesy nabízejí nejlepší poměr rizika a výnosu pro ty, kteří chtějí mít podíl v rozvíjejícím se krypto prostoru.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.