FinexEkonomikaJestřábí a holubičí měnová politika: Jak centrální banky manipulují vaši peněženku

Jestřábí a holubičí měnová politika: Jak centrální banky manipulují vaši peněženku

Jestřábí a holubičí měnová politika ovlivňuje nejen inflaci, ale i každodenní život lidí. Přečtěte si, jak tyto přístupy centrálních bank formují globální ekonomiku a proč byste se o ně měli zajímat.

Jestřábí a holubičí měnová politika je žargon v ekonomii, který charakterizuje přístup k měnové politice dané centrální banky.

Avšak pojem jestřáb a holubice je možné použít na konkrétní centrální bankéře, kteří zaujímají určitý postoj k politice ve vztahu k současné makroekonomické situaci.

Jestřábí centrální bankéři jsou považováni za ty, kteří jsou ochotni zvýšit úrokové sazby nebo je držet na restriktivních úrovních, aby udrželi inflaci pod kontrolou. I když to znamená obětovat hospodářský růst a zaměstnanost.

Zatímco holubice více váhají při provádění restrikcí. Respektive si přejí úrokové sazby na nižších úrovních. To znamená, že nechtějí tolik obětovat hospodářský růst a zaměstnanost.

Měnová politika funguje na principu trade off. To znamená, že každá volba má pozitivní i negativní důsledky. Zkrátka centrální bankéř musí vždy něco obětovat, aby dosáhl cíle.

Pro úplnost si musíme vysvětlit, jak vlastně centrální banka ovlivňuje úrokové sazby.

V moderní měnové politice se k tomu využívá nepřímých metod jako jsou operace na volném trhu. A skrze transmisnímechanismus se dosáhne konečného cíle v podobě inflace nebo HDP.

Když centrální banka provádí holubičí měnovou politiku, jejím cílem je vyšší HDP a zaměstnanost, kdežto jestřábové chtějí zkrotit inflaci.

Zdroj: JÍLEK, Josef. Finance v globální ekonomice II: M6

Měnová politika CB. Zdroj: JÍLEK, Josef. Finance v globální ekonomice II: M6.

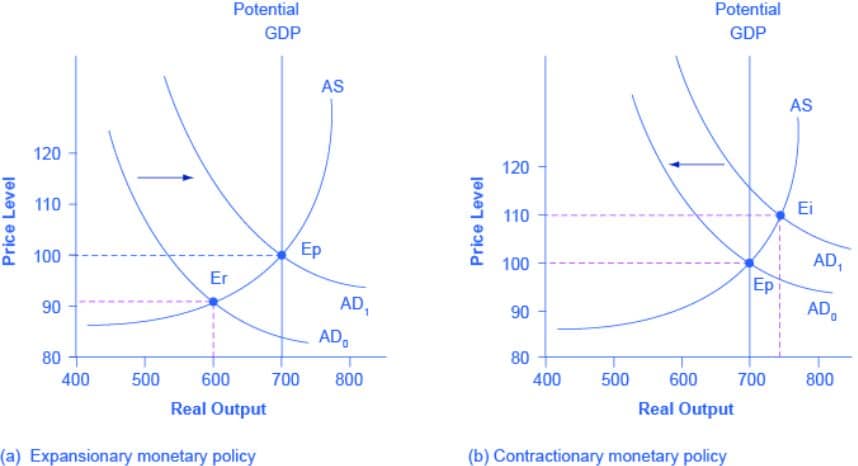

Pro ještě hlubší ilustraci si celý proces můžeme ukázat na ASAD modelu. Vliv expanzivní (levý graf) a restriktivní (pravý graf) politiky na HDP a inflaci.

Když centrální banka sníží úrokové sazby (akomodativní politika), agregátní poptávka (AD) vzroste, protože vzroste poptávka po penězích a zároveň stoupnou investice.

Díky investicím mají zaměstnanci více peněz na utrácení, takže roste spotřeba. To jednak způsobí růst ceny (P) a jednak růst HDP (real output). V levém grafu je proces znázorněn jako posun z bodu Er do bodu Ep.

Zdroj: lumenlearning.com

Expanzivní a restriktivní měnová politika na ASAD modelu

Důsledek zvýšení úrokových sazeb (restrikce) je v pravém grafu posun z bodu Ei do bodu Ep – HDP klesne, cenová hladina klesne. S růstem ceny peněz klesne po nich logicky poptávka, takže klesají investice. V reálné ekonomice je méně peněz a spotřeba proto klesá.

Jestřábí centrální bankéř obecně upřednostňuje vyšší úrokové sazby, které jsou potřebné k udržení inflace pod kontrolou.

Jestřábi v dané chvíli prostě méně zajímá hospodářský růst a více se soustředí na makroekonomickou stabilitu, která je narušená vyšší inflací.

Info

Dle teorie a empirie víme, že makroekonomická stabilita je pro růst reálné ekonomiky klíčová.

Růst HDP můžeme mít i s vysokou inflací, ale prismatem dlouhodobosti mají země s vysokou inflací velké problémy, protože jsou s rychle rostoucími cenami spojeny nemalé náklady.

Zda je jestřábí postoj zrovna vhodný, závisí na síle ekonomiky a dalších makroekonomických faktorech. Jestřábí politika může také vést k hluboké hospodářské kontrakci a vyšší nezaměstnanosti. Často vedla i k deflaci, což jsou už vyloženě krizová období.

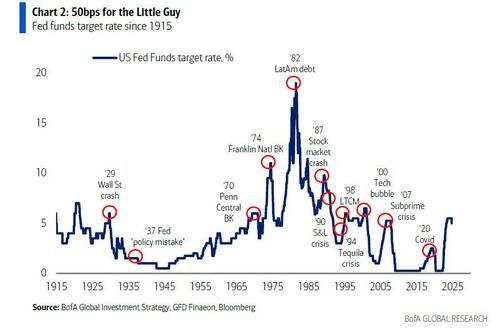

Špatně nastavená jestřábí politika může skutečně vést k velkým hospodářským problémům. Když centrální banka zvýší úrokové sazby příliš rychle a nechá je dlouho na restriktivních úrovních, může tím způsobit ekonomickou recesi nebo krizi.

Zdroj: BofA

Jednotlivé cykly v úrokových sazbách a krizová období

Holubičí centrální bankéř upřednostňuje nízké úrokové sazby jako prostředek k podpoře hospodářského růstu, protože zvyšuje poptávku po úvěrech a stimuluje agregátní poptávku, což jsme si ukázali na ASAD modelu výše.

Holubičí centrální bankéř zrovna předpokládá, že negativní dopady nízkých úrokových sazeb jsou relativně zanedbatelné. My ovšem víme, že když jsou úrokové sazby ponechány vskutku nízko po dlouhou dobu, inflace roste.

V historii se proto zase často stávalo, že když centrální banka snížila úrokové sazby příliš brzo nebo je držela na dně dlouhou dobu, vytvořily se tím ideální podmínky pro vysokou inflaci.

Mějte přehled o tom, co se děje na trzích!

Přihlaste se k odběru našeho newsletteru a už vám nic neuteče.

Jednou týdně vám do schránky přijde naše Burza s odstupem, ve které odhalujeme to nejzajímavější, co se na finančních trzích stalo.

Dvakrát měsíčně se pak můžete těšit na sérii Kam tečou peníze, kde se do hloubky věnujeme ekonomice, politice a tomu do jakých finančních aktiv může být zajímavé investovat.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.