Americká centrální banka měla ve středu další důležité měnově-politické rozhodnutí, kde rozhodla o úrokových sazbách. Tentokrát bylo zasedání klíčové kvůli tomu, že šlo s největší pravděpodobností o poslední hike v rámci cyklu růstu úrokových sazeb. Mnozí rozhodnutí Fed kritizovali, protože bankovní systém zažívá už tak významný stres a spousta bank očividně bojuje o přežití.

Proč růst úrokových sazeb může způsobit další krach bank? Může se bankovní krize významně ještě prohloubit? A jak reagují trhy na poslední hike? To si v dnešní analýze ukážeme.

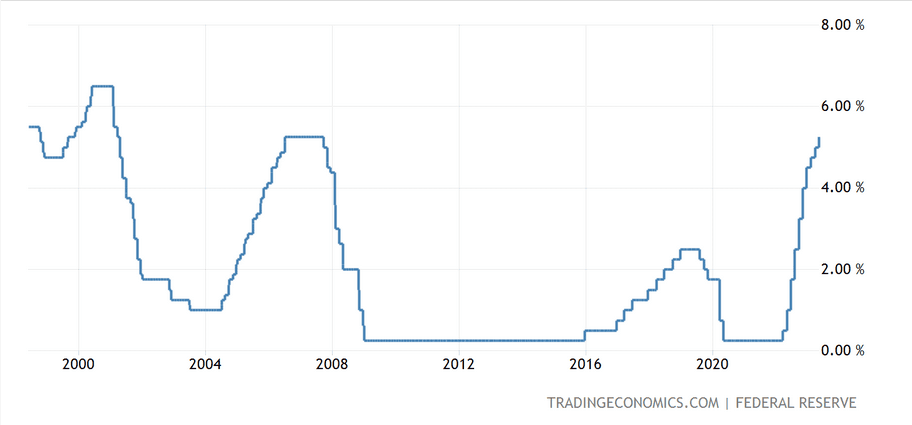

Fed zvýšil úrokové sazby o 0,25 procentního bodu

Fed nijak nepřekvapil a dle očekávání trhu skutečně zvýšil základní úrokovou sazbu o 0,25 procentního bodu. Proto byla více důležitější úvodní řeč na tiskové konferenci. Kde zaznělo mnoho klíčových bodů.

Osobně jsem z řečených informací pochopil, že úrokové sazby už nadále nejspíš neporostou. Powell zopakoval, že trh práce je sice pořád dost napjatý, ale že už sledují náznaky uvolnění. Během své krátké řeči zmínil více jak tucetkrát 2% inflační cíl. Čímž jednoznačně dával opakovaně najevo, že nepoleví, dokud se inflace skutečně nedostane na cílová 2 %. V kvantitativním utahování, které trvá už více jak rok, budou též pokračovat beze změny.

Absolutně žádný náznak toho, že by měly v letošním roce jít sazby dolů.

Zdroj: tradingeconomics.com

Základní úroková sazba v USA

Pro mne bylo ještě velmi zajímavé, jak Jerome Powell zmínil, že americký bankovní sektor je “sound and resilient”. Tedy, že je zdravý a odolný. A to bylo vše. Aktuální bankovní krize nebyla v úvodu prakticky nijak zmíněna. A samotný komentář k bankovnímu sektoru vydal na okrajových několik slov. Co to pro nás znamená? Že americký Fed nynější problémy bank záměrně dává stranou.

Evidentně jsou ochotni obětovat banky, aby inflaci zkrotili. A vězte, že tu inflaci právě díky tomuto zkrotí. Jak přesně? Vysvětlíme si.

Způsobí růst úrokových sazeb další pády bank?

V prvé řadě si musíme objasnit, proč mají banky takové problémy. A proč jsou pády bank pro Fed vlastně vítězství v jejich tažení proti inflaci. A co akcie? A Bitcoin? Z mikroekonomického hlediska to pěkně popsal můj kamarád Matěj Široký. Stručně řečeno, banky drží prostředky v aktivech jako jsou dluhopisy. Které markantně ztratily na hodnotě. Nicméně, tohle je jenom jeden bod v celém tom řetězci.

Pro úplnost je dobré si stručně popsat celý ten transmisní mechanismus. Prvně začne centrální banka zvyšovat úrokové sazby. A po jistém časovém zpoždění se jejich růst negativně propíše do hospodářského stavu banky – odliv depozit a poziční ztráty. Z důvodů, které jsou dostatečně vysvětleny. Banky začnou mít tím pádem problémy. Mnoho z nich musí skončit.

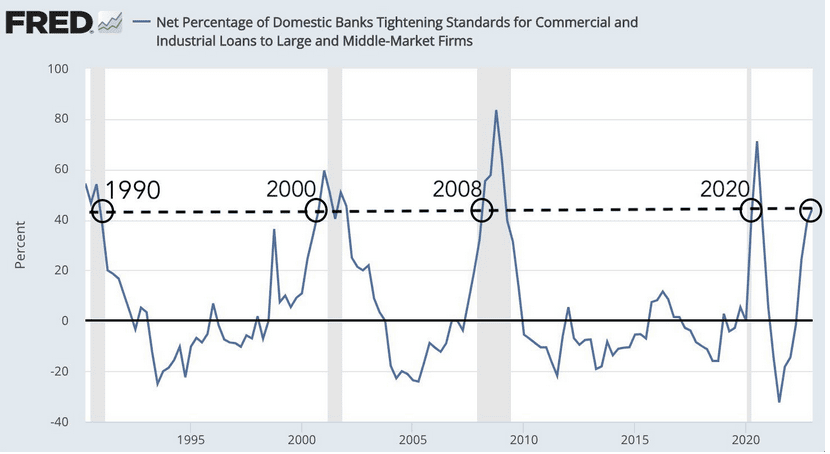

To nutí banky zpřísnit podmínky pro úvěrování. Jak je znázorněno na přiloženém grafu. Úvěry jsou tím pádem čím dál dražší. Financování je potom pro firmy drahé, takže začnou propouštět a sníží své investice. Domácnosti začnou šetřit a sníží svou spotřebu. Ekonomika oslabí a nastane další vlna propouštění. Inflace ale začíná klesat. A to je konečným cílem americké centrální banky.

Zdroj: fred.org

Utahování podmínek pro úvěrování

Jsou tedy další banky v ohrožení? Ano, ale jen některé. Bankovní instituce samozřejmě musely reagovat. A nejenom nečinně přihlížet. Když tedy jakákoliv banka padne, můžeme se domnívat, že nejvyšší management stál za starou belu. Protože měli špatné řízení likvidity a řízení rizik. Proto si nemyslím, že musí bezprostředně hrozit širší kolaps. Ano, je možné, že ještě několik bank skončí. Ale nemyslím si, že jich bude mnoho.

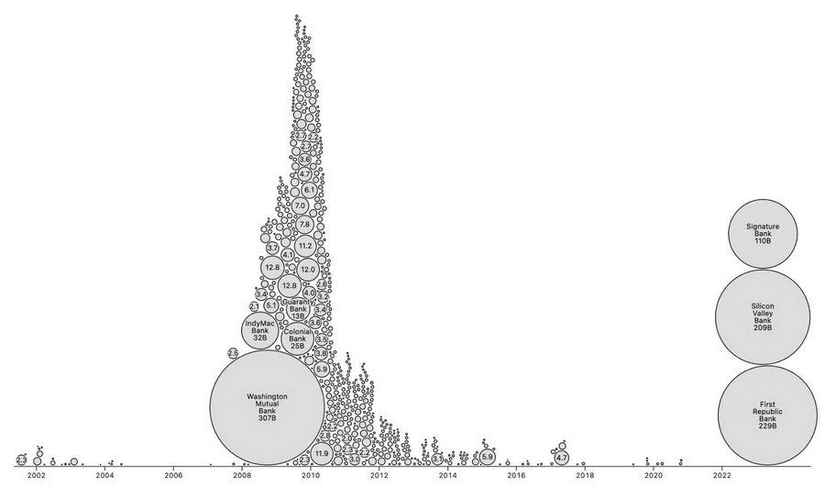

Tím ale nechci nijak snižovat vážnost situace. Z přiloženého grafu vidíme, že tentokrát sice padlo jen několik bank v porovnání s poslední finanční krizí. Ale aktiva těchto bank, po očištění o inflaci, dosahují velikosti aktiv padlých bank z roku 2008.

Zdroj: linkedin.com

Srovnání aktiv padlých bank

Díky znalosti transmisního mechanismu každopádně víme, že poslední události jsou tlakem na pokles inflace. A co celou dobu chceme? Aby inflace klesla. Protože pak se mohou normalizovat i úrokové sazby. Krátkodobě to není pro bitcoin a akcie příznivé. Ale střednědobě a dlouhodobě je to pro trhy naopak býčí.

Jaká je úvodní reakce trhů na zvýšení sazeb?

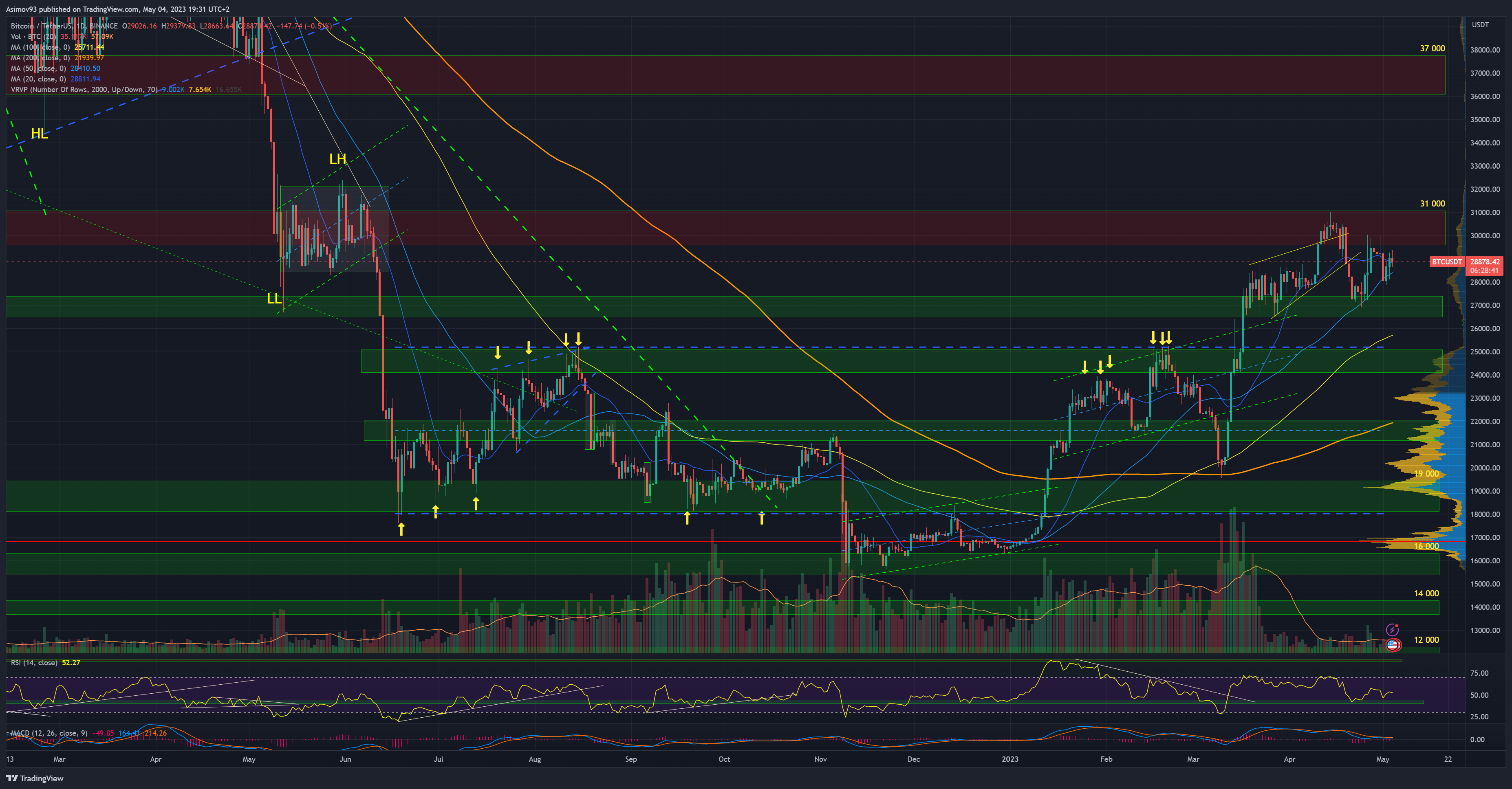

Bitcoin kurzově zůstává mezi S/R levely 30 000 – 27 000 USD. Hned po zveřejnění měnově-politického rozhodnutí sice vzrostla volatilita, ale jenom na krátkou dobu. A hlavně ty kurzové pohyby nebyly nijak velké. Proto můžeme konstatovat, že kurz bitcoinu příliš nereagoval. A vlastně ani nereaguje na to, co se děje v bankovním sektoru. Bitcoin mám rád, ale tohle chování absolutně neodráží realitu.

Zdroj: tradingview.com

Bitcoin na denním grafu

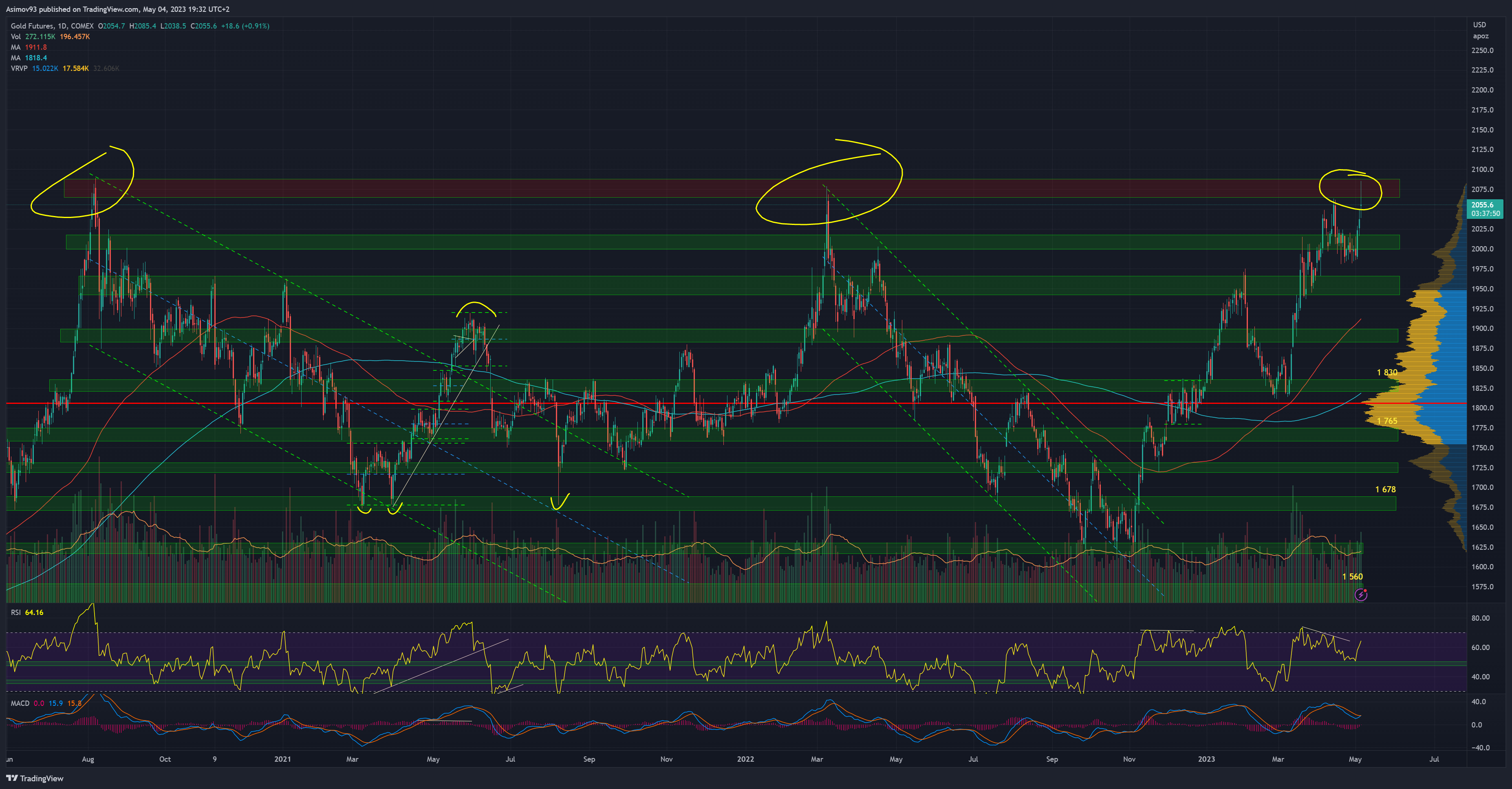

Zlato už se chová o něco více rozumně, protože trh vnímá současnou bankovní krizi jako vhodnou dobu pro zajištění se v něčem bezpečném. Na futures trhu zlato téměř vytvořilo nové historické maximum. Nicméně na rezistenci kolem 2 075 USD došlo prozatím k ne moc pěknému zamítnutí.

Zdroj: tradingview.com

Zlato na denním grafu

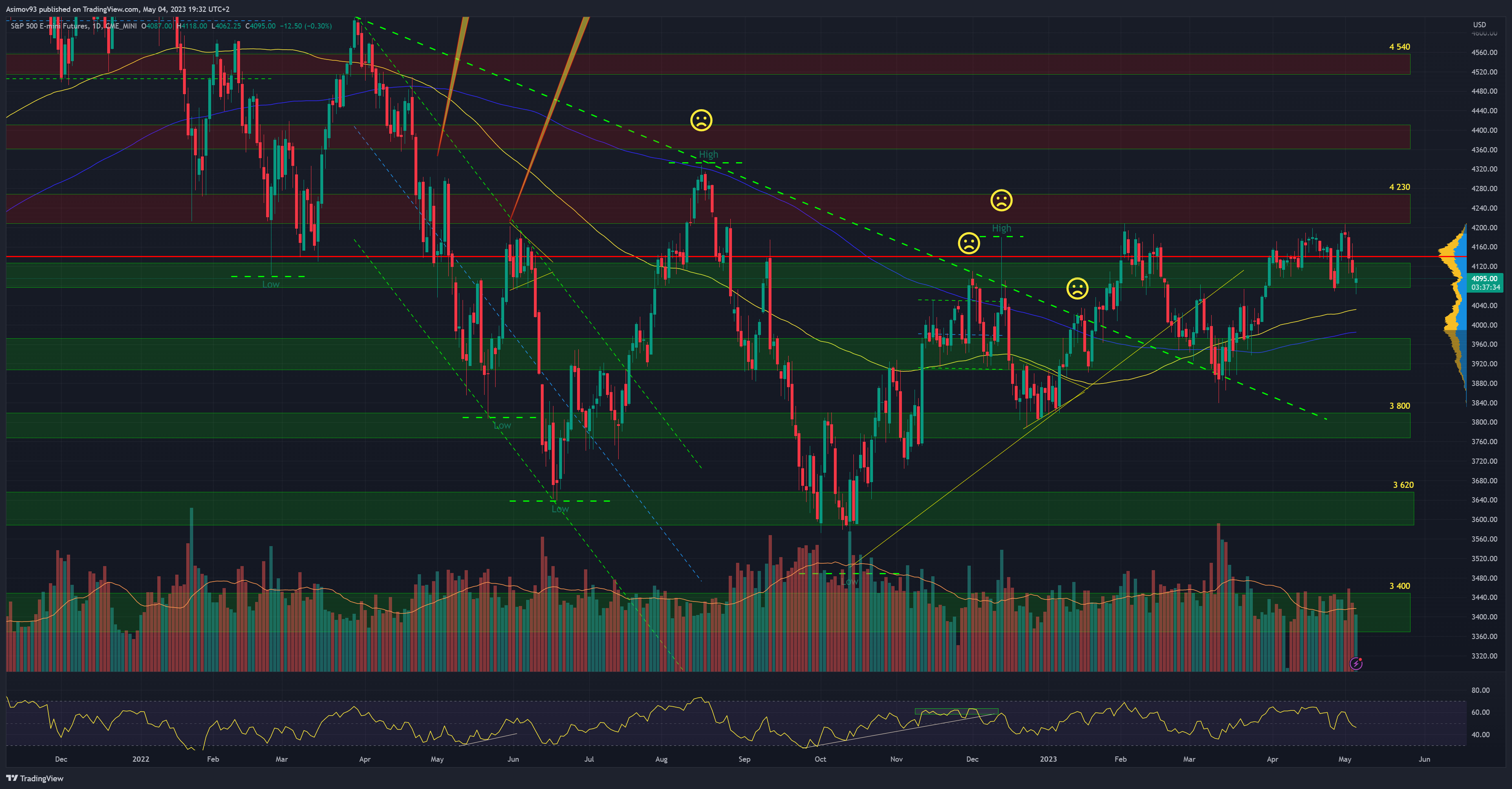

Akciový index tento týden víceméně jenom kurzově klesá. Není to ovšem žádný velký pokles, protože se kurz stále drží nad S/R levelem 4 100 bodů. Po zveřejnění měnově-politického rozhodnutí vzrostla na chvíli volatilita indexu S&P 500, ale tím to haslo.

Zdroj: tradingview.com

Index S&P 500 na denním grafu

Závěrem

Dostali jsme se do nové fáze. Nyní už není otázkou, jestli úrokové sazby porostou. Ale jak dlouho zůstanou na současných restriktivních úrovních. Jak jsem zmínil výše, ze strany Fedu nedošlo absolutně k žádnému náznaku, že by sazby během letošního roku měly jít dolů.

Když si to shrneme, úrokové sazby jsou na relativně restriktivních úrovních. K tomu probíhá kvantitativní utahování, což je též restriktivní. Bankovní sektor utahuje měnové prostředí, což je také restriktivní. A inflace je pořád relativně vysoko. Kombinace těchto faktorů není pro trhy vůbec příznivá.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.