FinexAkcieBuffett bije na poplach! Nastal čas prodávat akcie?

Buffett bije na poplach! Nastal čas prodávat akcie?

Berkshire Hathaway od roku 2022 prodává víc akcií, než kupuje. Warren Buffett drží 344 miliard USD v hotovosti. Jeho prodejní vlna naznačuje, že jsou ceny přehřáté.

Ačkoli jeho odchod není překvapením – 30. srpna oslaví 95 let – vyvolal pozornost vzhledem k jeho bezprecedentnímu investičnímu úspěchu: téměř 5 750 000% návratnost za šest desetiletí řízení Berkshire Hathaway.

Nicméně mnohem významnějším signálem než jeho odchod byla zpráva o čistém prodeji akcií ve 2. čtvrtletí 2025.

Na straně “investičních toků” Berkshire ukázala, že nakoupila akcie za 3,909 miliardy USD, avšak prodala jich za 6,915 miliardy USD, což vyústilo v čistý odliv 3,006 miliardy USD.

To již představuje už jedenáct čtvrtletí v řadě, kdy Buffett více akcií prodával než kupoval – celkově se už jedná o částku 177 miliard USD od října 2022.

Info

Hotovostní rezerva Berkshire Hathaway dosáhla ke konci druhého čtvrtletí rekordní úroveň přes 344 miliard USD, což odpovídá zhruba 35 % tržní kapitalizace Berkshire.

Velké prodeje v době všeobecného růstu

Buffettovo dlouhodobé investiční krédo se opírá o dvě neotřesitelné zásady: nikdy nebude sázet proti Americe a cena je zásadní.

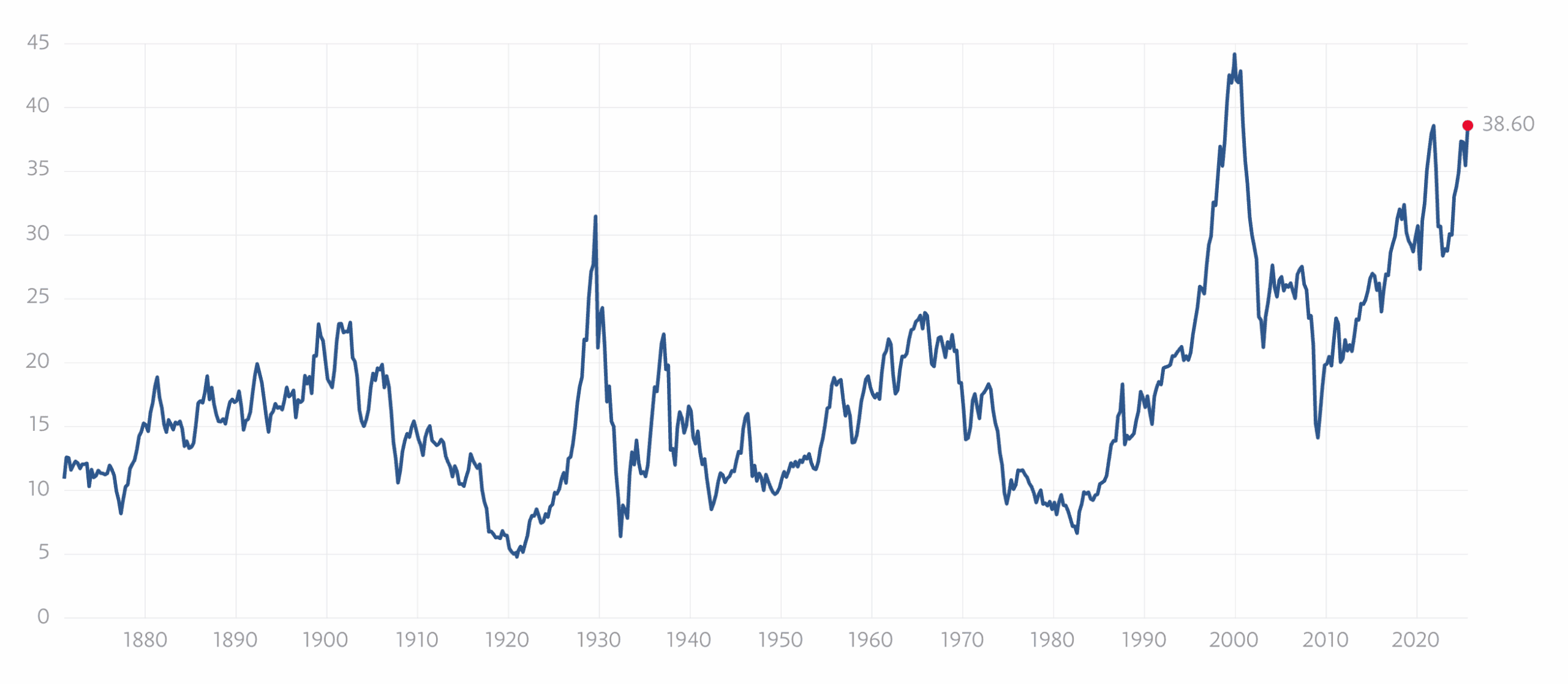

V době, kdy hlavní akciové indexy rekordně rostou – tzv. Buffettův indikátor (tržní kapitalizace vs. HDP) překročil 200 % (průměr 85 %) a cyklicky upravené P/E (CAPE) S&P 500 se vyšplhalo na 38,60 (průměr 17,26) – je nalezení hodnoty extrémně obtížné.

Zdroj: multipl.com

Dlouhodobý vývoj CAPE indexu S&P 500

Info

V roce 2024 Buffett prodával zejména technologické a finanční tituly, a to částečně kvůli očekávanému zpomalení růstu a zvýšené regulaci.

Buffettova opatrnost vs. tržní bublina

Když trh ztrácí spojení s fundamenty, nastává prasknutí bublin a historie ukazuje, že když Buffett drží rekordní hotovost, znamená to, že “ceny jsou příliš vysoké”.

Naopak největší bohatství Berkshire vzniklo kontracyklickými investicemi, jako v roce 2011, kdy za 5 miliard USD koupil preferenční akcie Bank of America, získal opce na 700 milionů kusů BofA při ceně 7,14 USD a o šest let později díky nim zinkasoval 12 miliard USD.

Značné Buffettovy zásoby hotovosti a dlouhotrvající prodeje akcií mohou investora neoprávněně vyděsit, ale jde o součást záměrné strategie:

Trpělivostje Buffettova karta. Když nenajde atraktivní příležitost, raději nechá kapitál “ležet ladem”, než aby platil přemrštěné ceny.

Co z toho vyplývá pro investory

Konsolidace zisků a rebalancování: Podobně jako Buffett můžete realizovat zisky v dynamických růstových částech portfolia a přerozdělit kapitál do defenzivních titulů nebo hotovosti.

Pozor na valuace: Index S&P 500 se nachází výrazně nad dlouhodobými průměry CAPE a Buffettův indikátor signalizuje možnou “čekací” fázi, ne nutně začátek krizové propasti.

Sledování Buffettova hotovostního poměru: Rostoucí procento hotovosti v rozvaze Berkshire by mělo být varováním, že i ostatní investoři mohou čekat na atraktivnější ceny.

Hledání hodnoty ve vybraných segmentech: Lze se zaměřit na níže oceněné sektory – například utility, spotřební zboží s reálnou cenovou sílou nebo vybrané finanční tituly.

Slovo závěrem

Buffettovo “nenakupování” není známkou rezignace, ale strategického odstupu před dalším růstem cen.

Jeho odchod z vedení Berkshire se však neobejde bez vlivu na strategii kapitálových alokací – nová éra pod Gregem Abelem ale pravděpodobně zachová Buffettovu opatrnost.

Každopádně dává smysl – při aktuálních historicky vysokých hodnotách ocenění akciových trhů – konzervativněji přistupovat k alokacím, vyčkat na korekci a případně investovat až po objevení jasných diskontních příležitostí.

Dlouhodobým cílem by mělo zůstat budovat diverzifikované portfolio, kde hotovostní rezerva slouží jako “munice” pro případné výraznější tržní propady.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.