FinexAkcieBlíží se další finanční krize? Tohle rozhodne, jestli přijdete o peníze

Blíží se další finanční krize? Tohle rozhodne, jestli přijdete o peníze

Situace na trzích rozhodně není zcela růžová, což vyvolává v řadách investorů otázku ohledně šance na ještě drtivější propad. Může v roce 2026 skutečně nastat?

Trhy v posledním měsíci zažívají výraznou volatilitu a hlavní příčinou je stále válka v Íránu. Koncem března tak index S&P 500 uzavřel zhruba 9 % pod historickým maximem.

Přestože tato hodnota ještě nesplňuje definici tržní korekce, pro mnoho investorů se tak již jeví. Vyvstává tedy logická otázka jeho budoucího vývoje.

Investoři se nyní obávají, zda nás nečekají ještě horší časy – historie nám v tomto ohledu však nabízí cenné vodítko. Ačkoliv samozřejmě neexistují záruky, že se bude opakovat, může nám pomoci se na trhu nyní lépe zorientovat.

Zásadní je zde pochopit rozdíl mezi běžným krátkodobým výkyvem a skutečným krizovým stavem americké ekonomiky. A právě na to se nyní pojďme detailněji podívat.

Z historického hlediska dochází k 10% korekcím trhu přibližně jednou ročně. Naproti tomu do medvědího trhu, který představuje propad o více než 20 %, vstupují akcie v průměru každých 6 let.

Korekce přitom běžně nastávají během dobrých i špatných ekonomických podmínek.

Medvědí trhy naopak vyžadují vážnější spouštěč. Zpravidla k nim dochází pouze tehdy, když nastane ekonomická recese, výrazné snížení firemních zisků nebo jiná velká událost.

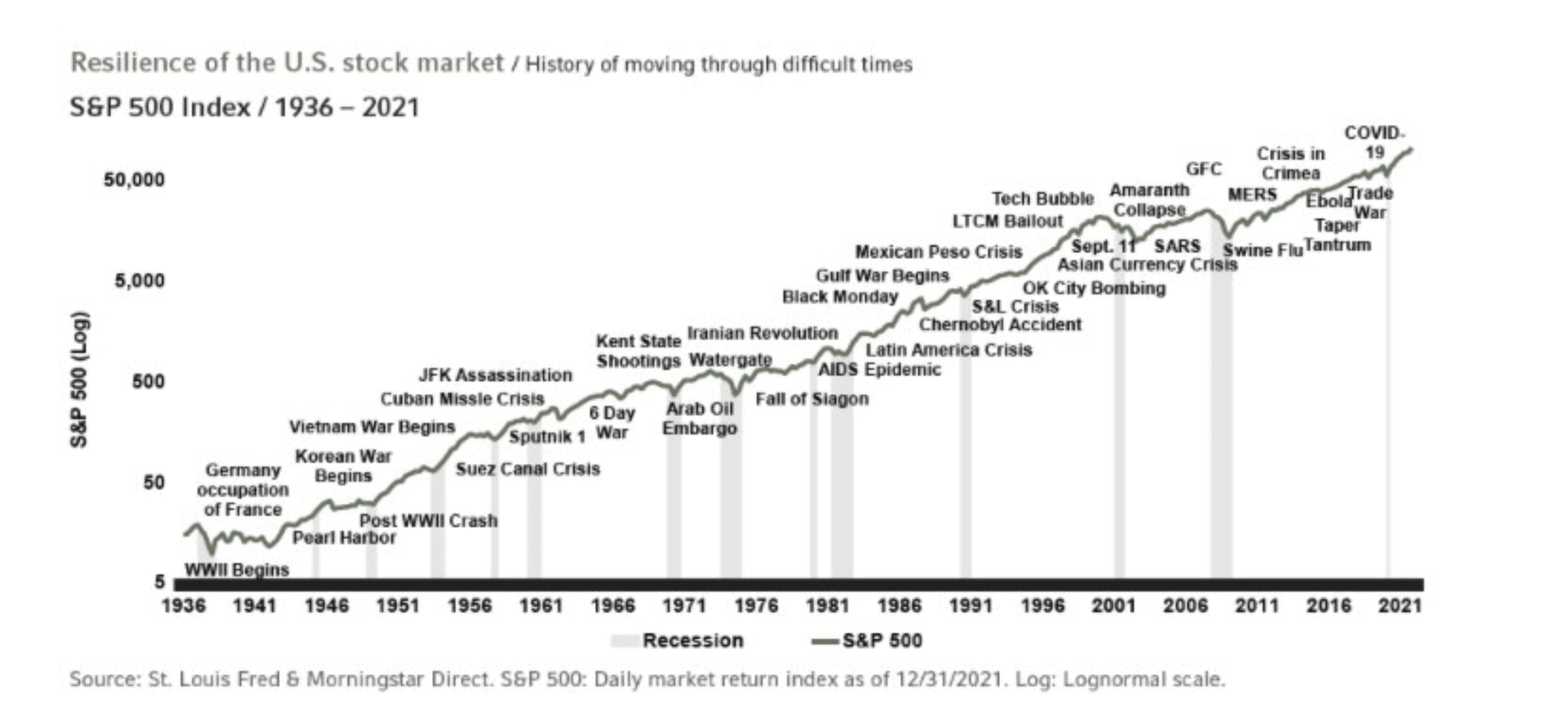

Zdroj: St. Louis and Morningstar

Nepříznivé historické události, které měly vliv na vývoj indexu S&P 500.

Klíčovou roli zde hrají makroekonomická data, které pakliže nejsou zcela pozitivní, mohou příchod recese či až krize a s nimi také medvědího trhu dobře předpovídat.

Pojďme se nyní podívat na historická data, která uvádějí změnu zisků na akcii a vývoj hodnoty indexu S&P 500 během posledních krizí:

Technologická dotcom bublina stlačila zisky o 51 % a index S&P 500 o 49 %.

Hypoteční krize srazila zisky o 77 % a akcie o 51 %.

Pandemie roku 2020 přinesla propad zisků i trhu o 32 %.

Inflační šok roku 2022 srazil zisky o 13 % a trh o 24 %.

V krátkodobém horizontu mohou akcie kolísat z mnoha důvodů. V dlouhodobém měřítku je však výkonnost trhu hnána jednoznačně růstem zisků.

Pokud totiž korporátní výdělky stabilně rostou, pravděpodobnost hlubších propadů se snižuje. Jejich silný růst zde funguje jako štít proti strmějším pádům – tato situace se zdá, že nastává i dnes.

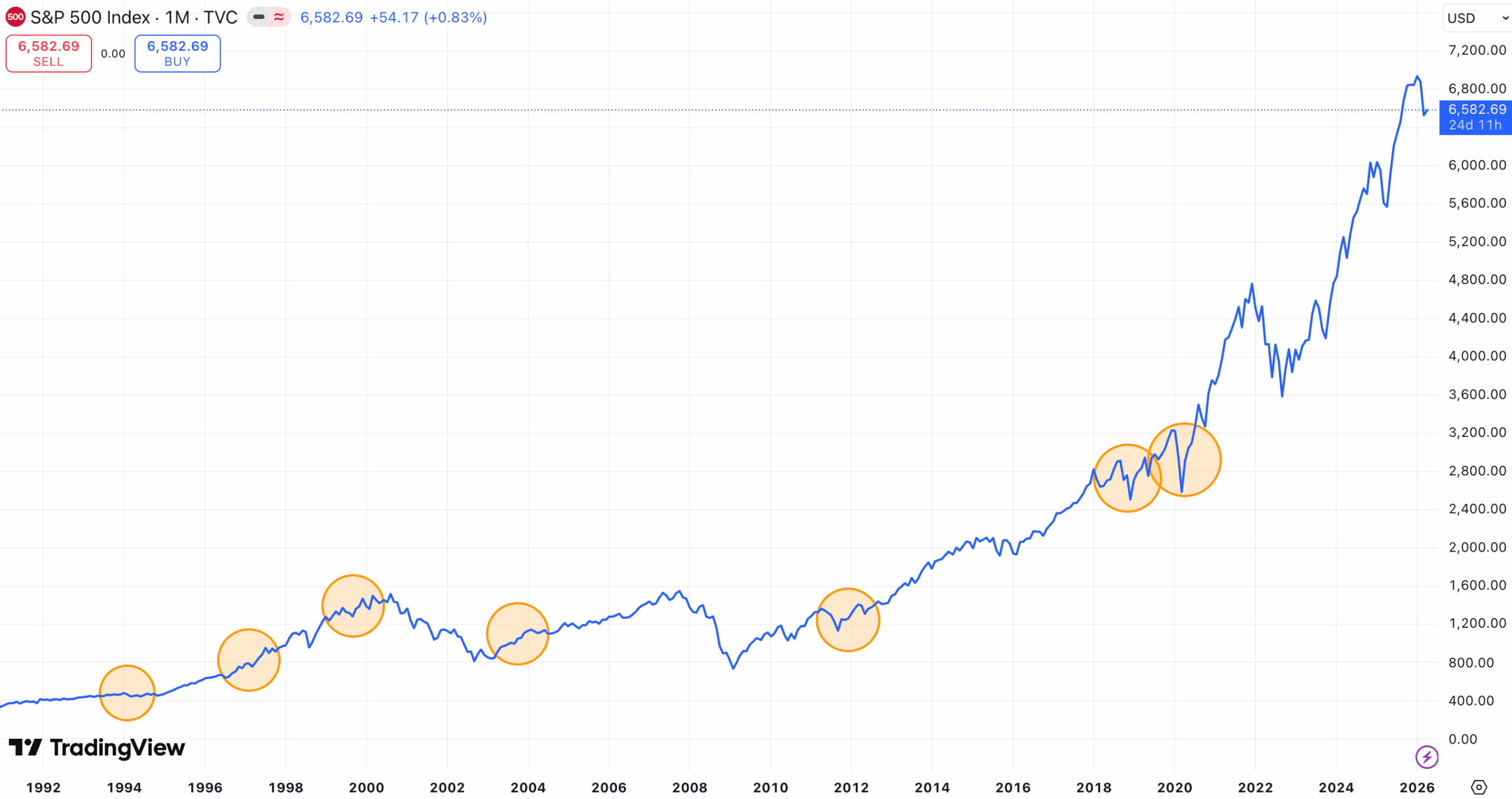

Nyní si uvedeme data, která jsou přesně s tímto spojená také historicky. Rostly zisky firem, avšak index S&P 500 klesal:

Rok 1994 zaznamenal ziskový růst 39,8 % a 9% pokles.

V roce 1997 zisky stouply o 2,6 % při 10% korekci.

Rok 1999 ukázal růst 27,7 % a 12% propad.

Rok 2004 přinesl 20,1% růst a 8% oslabení.

V roce 2011 vzrostly zisky o 12,4 % při 19% korekci.

V roce 2018 o 20,5 % při 20% poklesu.

V posledních dvou případech akcie opětovně zase velmi rychle vyrostly. Dno z října 2011 nahradila maxima v únoru 2012, prosincové dno 2018 zase rekordy v dubnu 2019.

Zdroj: tradingview.com

Vývoj indexu S&P 500 s vyznačenými korekcemi.

Stejnou odolnost nám ukázal index S&P v roce 2020, kdy nastala pandemie covidu. Tehdy index smazal propad z března během pár měsíců, respektive během léta se nacházel zpět na úrovních před pandemií.

Co si z toho tedy odnést? Nejdůležitější informace je pravděpodobně ta, že během propadů nebo korekcí je důležité sledovat právě zisky firem – pokud klesají, riziko hlubšího propadu se zvyšuje. Pokud ale rostou, je na hlubší propad nižší šance.

Nastane v roce 2026 kolaps?

Analytici ze společnosti FactSet aktuálně očekávají, že zisky firem v indexu S&P 500 porostou v příštích 2 letech dvouciferným tempem. Konkrétní odhady předpovídají růst zisků o 17 % v roce 2026 a o dalších 17 % v roce 2027.

Jestliže se tyto odhady potvrdí, silně to podporuje argument, že v roce 2026 k žádnému tržnímu krachu nedojde. Riziko medvědího trhu je při takto silném růstu velmi nízké, ostatně jak je uvedeno výše.

Letošní válka v Íránu nám ovšem připomněla, že podmínky na trzích se mohou změnit bleskovou rychlostí.

Nastane-li nečekaná událost, která donutí analytiky tyto pozitivní ziskové odhady snížit, pak už bude opatrnost na místě. V případě, že si však firmy udrží svou výkonnost, k panice máme ještě daleko.

Pavel je zkušený redaktor a analytik, který se v ekosystému kryptoměn pohybuje již po mnoho let. Ve své publikační činnosti se zaměřuje především na analýzy a novinky týkající se kryptoměn a akciového trhu, ale cizí mu nejsou ani hloubkové recenze kryptoměnových platforem či fyzických produktů spojených s tímto odvětvím.

Díky dlouholetým zkušenostem z několika tržních cyklů se dokáže na kryptoměnovém i akciovém trhu pohybovat a srozumitelně předávat své postřehy.

„Cena je to, co zaplatíte. Hodnota je to, co získáte.” – Warren Buffett

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.