FinexAnalýzyAmerické akcie jsou historicky drahé! Kde budou ceny za 10 let?

Americké akcie jsou historicky drahé! Kde budou ceny za 10 let?

Investoři si natolik zvykli na vysoké výnosy, že zapomněli, jak mimořádné období jsme tu měli. Podle Goldman Sachs i Bank of America investoři čekají od trhů příliš!

Americký akciový trh příliš dlouho stabilně nerostl a už se zase poslední týdny potýkáme se zvýšenou volatilitou. Přitom to není tak dávno, kdy během letních prázdnin náhlé kurzové propady nebyly ničím výjimečným.

Zvýšená volatilita je očekávatelná, protože trhy prostě reagují na impulzy zvenčí. A že jich v tomto roce není málo. Nicméně hluboké kurzové poklesy jsou z velké části důsledkem příliš napnutých valuací amerických akcií.

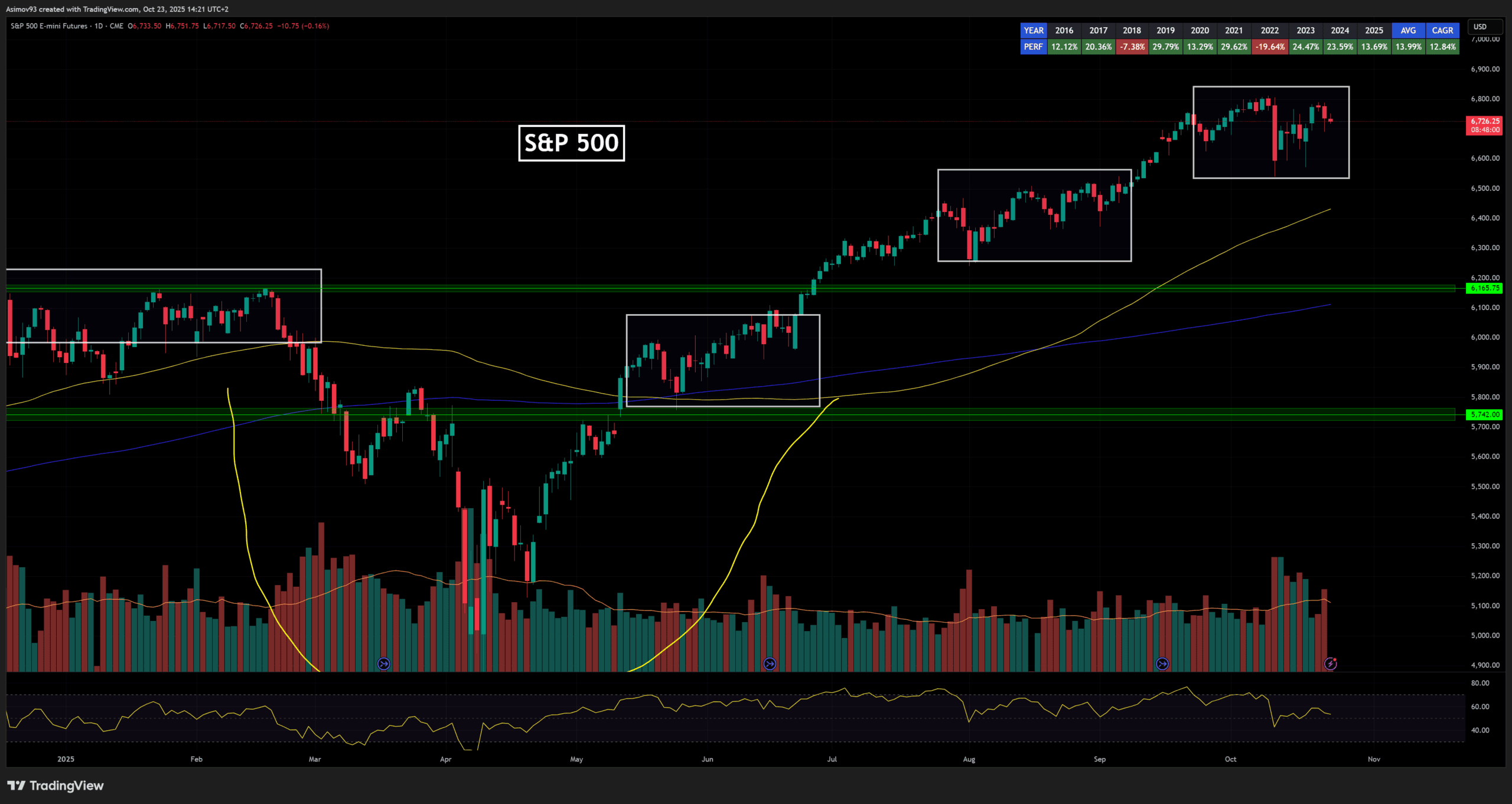

Zdroj: Zdroj: Jaroslav Jarolím (tradingview.com)

Hlavní akciový trh v podobě indexu S&P 500 s vyšší volatilitou

Jak poměrně často zmiňuji, při vysokých valuacích absentuje bezpečnostní polštář a prostor pro chybovost je proto velmi malý. Americký akciový trh je tak konzistentně v hodně napjatém stavu a musíme s popsaným chováním jednoduše počítat.

Současnost ale pro nás není zrovna tématem, protože my chceme vědět, jaké lze očekávat akciové výnosy v následujících 10 letech.

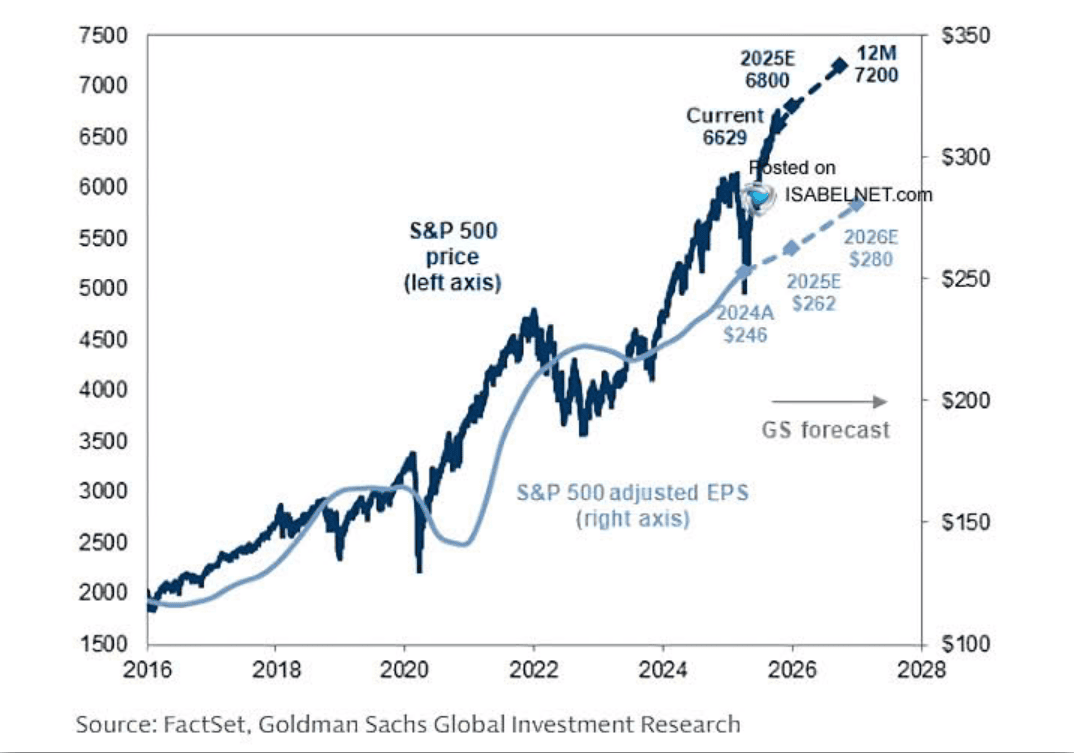

Růst akciového trhu v roce 2026 jenom o 7 %?

Goldman Sachs do konce roku předpovídá, že akciový index S&P 500 vzroste na 6 800 bodů, což je z aktuálních cen skromnější zhodnocení. Leč není to málo, to my jsme si akorát zvykli na dynamické pohyby a jsme příliš rozmlsaní.

Zatímco pro konec roku 2026 je cílová hodnota stanovena na 7 200 bodů. To představuje ze současných cen kurzový růst pouze kolem 7 % a relativní nárůst EPS oproti roku 2025 necelých 7 %. Je to málo? No, není.

Zdroj: isabelnet.com

Cílové ceny Goldman Sachs pro akciový index S&P 500, se drží hodně při zemi

Podle reportu lze očekávat, že celkový trh bude i nadále růst, ale tempo růstu už nebude tak impozantní jako v předchozích třech letech, kdy trh zaznamenal výrazné a rychlé zhodnocení.

Musíme si uvědomit, že s předešlými roky přišlo absurdní očekávání, že celkový akciový trh bude každý rok přinášet dvojciferné zisky.

Jenomže ono šlo spíše o mimořádnéobdobí, které souviselo s rozmachem AI odvětví.

Investoři by měli mít proto na paměti, že ačkoliv se trh stále pohybuje v růstové fázi, vysoké ceny a očekávání omezeného růstu znamenají, že potenciál pro překvapivě vysoké zisky je nižší.

Důležitá je proto pečlivá selekce akcií a rozložení investic tak, aby portfolio dokázalo odolat menším zpomalením trhu a zároveň participovat na dlouhodobém růstu – klidně i na jiných aktivech, jako jsou dluhopisy nebo zlato.

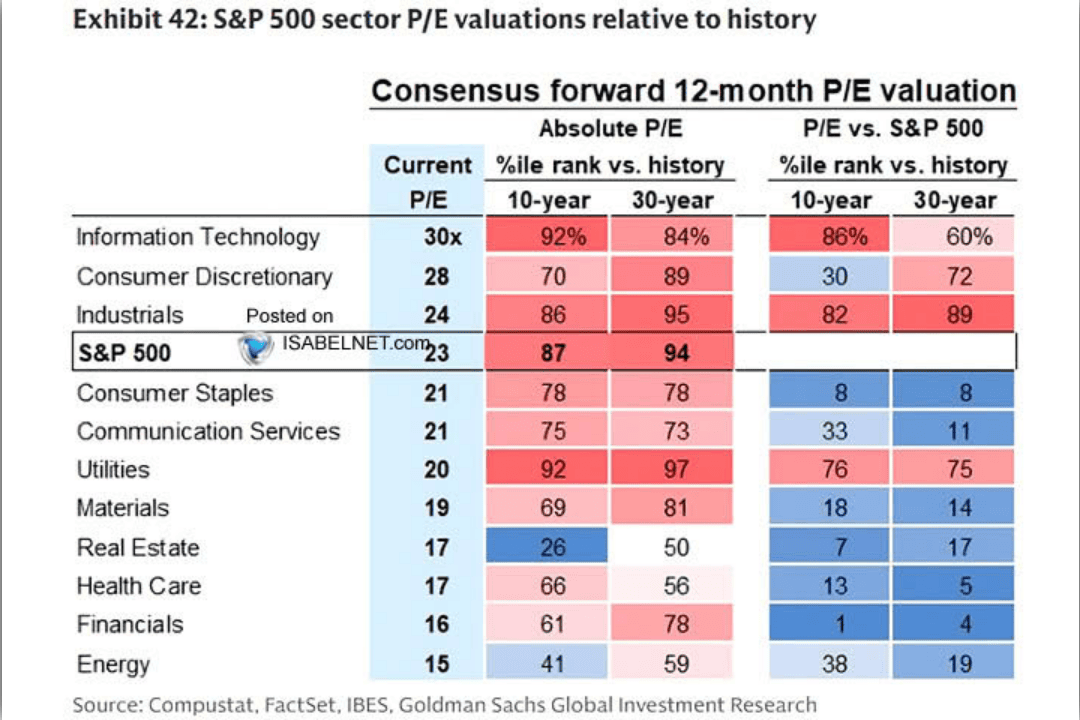

Ocenění trhu je pro investora vždy důležité

Forwardové price to earnings (P/E) akciového indexu S&P 500 se aktuálně pohybuje na úrovni 23 bodů – tato hodnota se nachází na 87. percentilu za posledních 10 let a na 94. percentilu za posledních 30 let.

To znamená, že americké akcie se málokdy obchodovaly za tak vysoké ceny jako dnes.

Zdroj: isabel.net

Nynější valuace akciového trhu a akciových sektorů v porovnání s historií

Debata o racionálnosti současných cen je proto stále aktuální. Vysoké valuace vyvolávají otázky, zda investoři nepřehánějí svou ochotu platit za své akcie více, než odpovídá fundamentům firem a realistickým očekáváním budoucího růstu zisků.

Vzhledem k tomu, že budoucí hodnota jakékoli investice závisí na ceně, kterou za ni nyní zaplatíte, vysoké ocenění může omezit potenciál solidních výnosů ve střednědobém až dlouhodobém horizontu.

Krátkodobě mají vysoké valuace nízkou predikční sílu, což jsme si vysvětlili v poslední analýze. Avšak s rizikem je to složitější.

Investoři by každopádně měli pečlivě zvážit vstupní ceny (kolik platím a co za to dostanu) a případně rozložit nákupy v čase (DCA), aby snížili riziko, že budou nadměrně vystaveni extrémně nadhodnocenému trhu.

Navíc je vhodné sledovat historické analogie a srovnání s předchozími cykly trhu, kdy byly valuace také vysoké – zkrátka se podívat, co se pak s cenami dělo.

Kombinace trpělivosti, diverzifikace a uvážlivého vstupu do trhu tak zůstává klíčovou strategií pro ochranu svých vydřených peněz s maximalizaci návratnosti investic.

Jaké výnosy akciový trh přinese v následujících 10 letech?

Je axiomatické, že cena, kterou za investici zaplatíte, patří mezi hlavní faktory určující její budoucí očekávaný výnos.

Logicky, když už za něco zaplatíte příliš vysokou cenu, pravděpodobnost, že cena od té chvíle ještě výrazně vzroste, je nižší. Naopak úměrně k tomu roste riziko, že cena klesne.

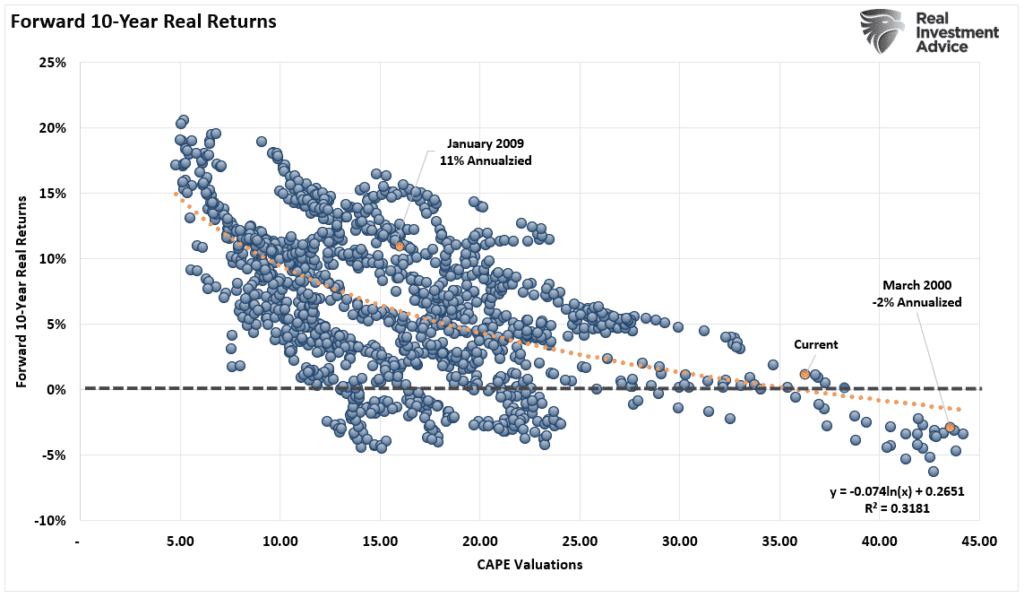

Tento fakt činí následující graf zajímavým pro každého investora, protože znázorňuje onen vztah mezi úrovní ocenění indexu S&P 500 a očekávaným 10letým výnosem.

Ocenění trhu je vždy důležité. Sledujte úrovně ocenění trhu jako indikátor budoucích výnosů.

Zdroj: realinvestmentadvice.com

Očekávané budoucí výnosy na základě valuace trhu

Vyšší ocenění trhu tudíž obvykle znamená nižší očekávané budoucí výnosy.

Podle výzkumu Bank of America z roku 2024 současná úroveň ocenění S&P 500 (nyní je valuace ještě vyšší) naznačuje velmi slabý očekávaný 10letý výnos v rozmezí 2-3 %. V témže roce zveřejnil Goldman Sachs podobnou předpověď.

Takové projekce budoucích kurzových výnosů jsou příliš nízké na to, aby kompenzovaly účinky inflace na vaše investice.

Nemluvě o tom, že akciový trh je mnohem více rizikový než US státní dluhopisy nebo ten obyčejný kámen ze země (zlato). Proto očekáváme, že za vyšší podstupované riziko dostaneme vyšší výnos.

Dříve či později dojde k výrazné normalizaci amerických akciových valuací směrem dolů.

Katalyzátorem takového tržního vývoje by například mohlo být pokračování aktuálního trendu poměrně slabého růstu volného cash flow amerických technologických gigantů.

V důsledku přepálených kapitálových investic (CAPEX) do nových datových center a další související AI infrastruktury. V souvislosti s tím se nedá ani vyloučit, že rentabilita těchto kroků nebude tolik silná, jak investoři nyní předpokládají.

Pasivní strategie typu “kup, drž a čekej” tak nemusí v nadcházejícím desetiletí stačit, jako tomu bylo doposud. Jak jsem psal výše, určitá míra výběru, do čeho investujete, může být značně žádoucí.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.