FinexAnalýzyAmerické akcie jsou dražší než kdykoli předtím: Důvod neinvestovat?

Americké akcie jsou dražší než kdykoli předtím: Důvod neinvestovat?

Investoři jsou ochotni platit za americké akcie velké peníze, což s sebou přináší nemalá rizika. Je to však důvod, proč raději držet své peníze na spořicích účtech?

Americký akciový trh je dnes dražší než kdykoliv v historii, co pamatujeme. Je to proto důvod, proč neinvestovat a raději držet své úspory na spořicím účtu? Máme se obávat, že je na trzích další z mnoha investičních bublin?

Běžnou součástí analytické práce investora je sledování valuace na trzích. To znamená, že si musí klást otázku, zda ceny, které jsou investoři ochotni za akcie zaplatit, odpovídají hodnotě, kterou při získání akcie dostanou.

Zdroj: finbold.com

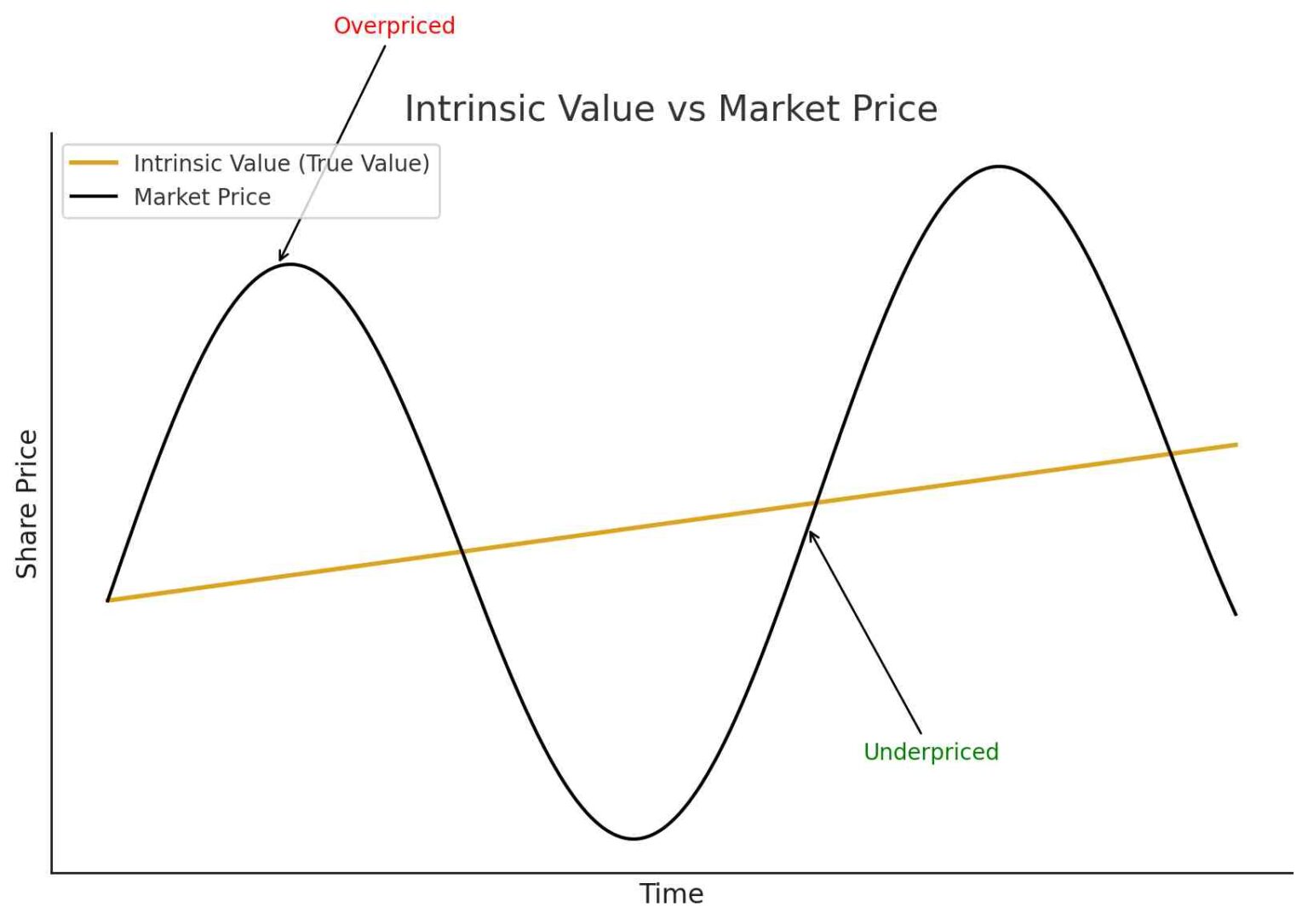

Vnitřní hodnota a tržní cena akcie

Vysoké valuace automaticky neznamenají, že se nacházíme ve finanční bublině.

Vysoké valuace nemusí být iracionální samy o sobě – je třeba je posuzovat v kontextu očekávaného růstu firemních zisků a skutečně reportovaných výsledků společností.

Pokud jsou fundamenty silné a růst earnings reálný, mohou být i vysoké ceny akcií do určité míry opodstatněné.

Video: Vyhnout se americkým akciím?

Regrese k normálu: Hluboký a bolestivý pokles cen akcií

Problém nastává při extrémně vysokých valuacích, kdy prakticky zcela chybí jakýkoliv bezpečnostní polštář. Bez této rezervy se snižuje prostor pro chybovost byznysů a proto riziko kurzových propadů prudce stoupá.

Co je bezpečnostní rozpětí?

Bezpečnostní rozpětí je jedním z klíčových principů myšlenkového otce hodnotového investování Benjamina Grahama.

Jednoduše řečeno, jde o rozdíl mezi vnitřní hodnotou akcie a její tržní cenou. Myšlenka spočívá v tom, že byste měli akcie kupovat pouze tehdy, když jejich vnitřní hodnota převyšuje cenu na trhu.

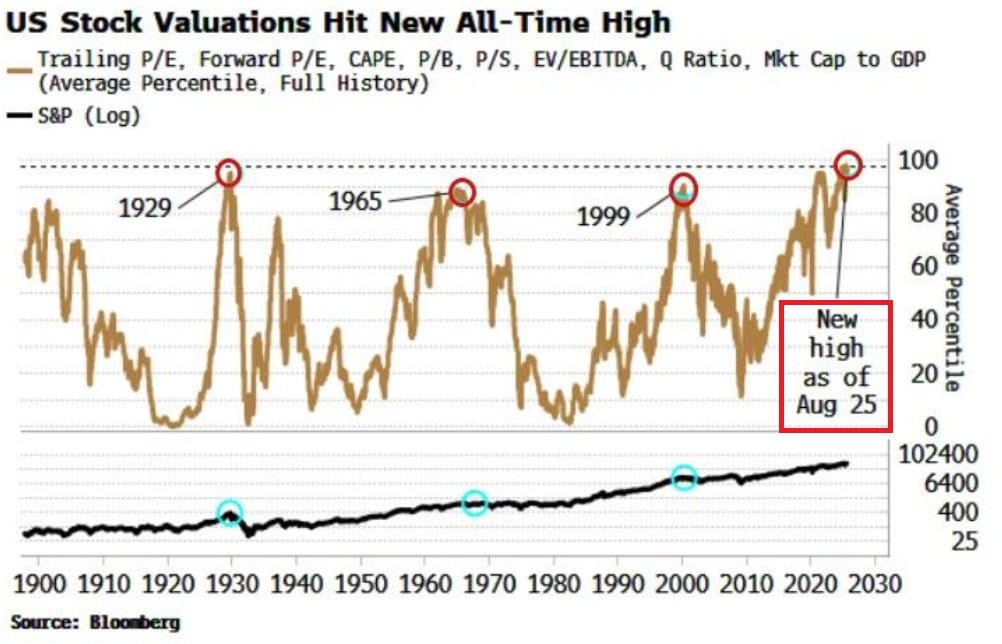

Když se podíváme na všechny možné klíčové ukazatele a zprůměrujeme je, zjistíme, že valuace jsou na úrovních, na kterých se v historii ještě vůbec nenacházely nebo pouze po velmi omezený časový úsek. Dnešní doba je proto vskutku unikátní.

Zdroj: bloomberg.com

Percentil pro agregované (průměr) fundamentální ukazatele price to earnings, CAPE, price to books

Historie ukazuje, že trhy při absenci bezpečnostního polštáře dlouhodobě nevydrží a vysoké ocenění je velmi zranitelné vůči neočekávaným šokům (třeba makroekonomickým) nebo nesplněným očekáváním.

Historie nás jednoduše učí, že vysoké valuace akciového trhu jsou dlouhodobě neudržitelné.

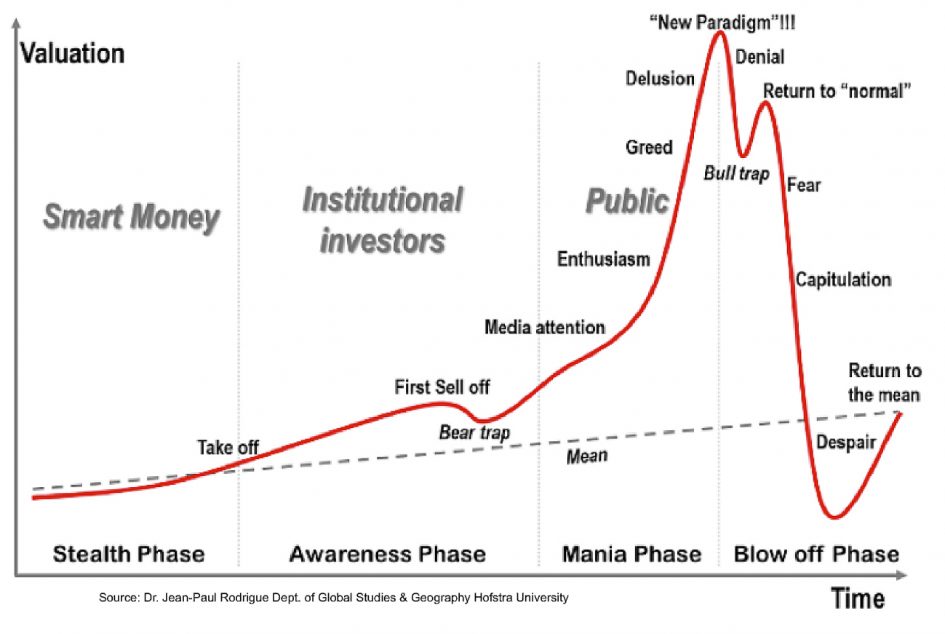

Jakmile se vysoká očekávání investorů úplně mine s realitou, spouští se proces známý jako “regrese k normálu“.

Tento návrat bývá často výrazný a ceny se mohou dostat mnohem níže, než byl původní cenový vrchol. Čemuž osobně říkám “podstřelení pod normál” a perfektně jej vizualizuje přiložený graf.

Zdroj: hussmanfunds.com

Návrat k normálu po prasknutí finanční bubliny na akciovém trhu (return to mean)

Historie potvrzuje, že i trhy s nejlepšími fundamenty nejsou imunní vůči prudkým korekcím v období nadhodnocení.

Z tohoto důvodu je pro investory klíčové pečlivě zvažovat ceny, které platí za své akcie – to samé platí pro index.

Diverzifikovat portfolio a uvažovat o časovém horizontu investic. Dlouhodobé držení aktiv s realistickými očekáváními růstu zisků může snížit riziko prudkých propadů, přičemž stále umožňuje podílet se na potenciálním růstu celkového trhu.

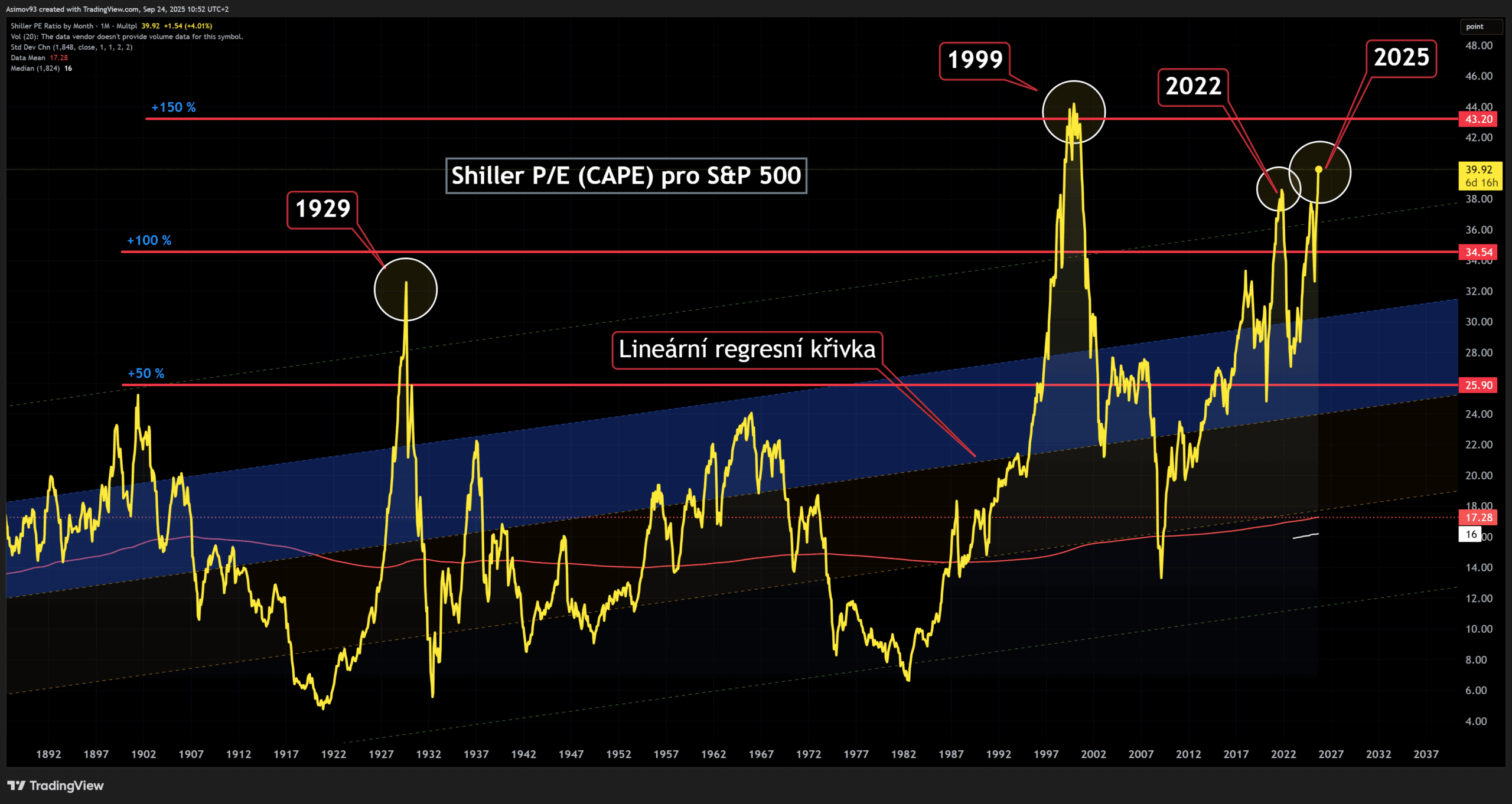

Pokud vám to celé doteď přijde nesmírně abstraktní, měl by vám pomoci graf pro cyklicky očištěný ukazatel price to earnings ( neboli CAPE) pro index S&P 500, který překročil hodnotu 40 bodů.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Cyklicky očištěné price to earnings (CAPE) pro akciový index S&P 500 se nachází na rekordních 40 bodech

To jsou úrovně, které naposledy byly zaznamenány v roce 2000, tedy během období tzv. dotcom bubliny, což jsou téměř 3 směrodatné odchylky od průměru a to nám statisticky dokládá, v jakém extrému jsou nynější valuace.

Poznámka

Směrodatná odchylka je statistickým měřítkem rozptylu datového souboru vzhledem k jeho průměru.

Pokud jsou datové body dále od průměru, je v datovém souboru vyšší odchylka. Čím větší odchylka, tím větší pravděpodobnost, že se tržní situace vrátí ke svému průměru.

Takto vysoké ocenění historicky signalizovalo, že trh je výrazně nadhodnocený a potenciál pro další nadprůměrné výnosy je proto omezený.

Zapamatujte si, že budoucí hodnota jakékoliv investice je funkcí ceny, kterou za ní nyní zaplatíte.

Je důležité si uvědomit, že budoucí hodnota investice závisí na ceně, kterou za ni právě teď zaplatíte.

Vysoce oceněné akcie znamenají, že je investoři kupují s vysokou prémií. To snižuje pravděpodobnost zhodnocení v dohledné budoucnosti a naopak zvyšuje riziko kurzových poklesů.

Vysoká hodnota ukazatele CAPE tedy není jen číslo. Nýbrž představuje varování, že současná cena akcií obsahuje očekávání silného růstu, které nemusí být udržitelné.

Pro investory to znamená, že by měli pečlivě zvážit alokaci v rámci akciového trhu ve Spojených státech.

Možnosti zahrnují diverzifikaci do jiných regionů, sektorů nebo aktiv. Případně rozložení investic v čase formou pravidelného nákupu, tzv. dollar cost average. Tím se minimalizuje riziko nákupu na vrcholu trhu.

Takový přístup pomáhá chránit portfolio před volatilitou a zároveň zachovat expozici ve Spojených státech.

Čili neinvestovat je totální nesmysl. Je přirozeně rozumné mít rezervy třeba na spořícím účtu, kde máte alespoň úrok odpovídající průměru trhu. Ty rezervy by ale neměly představovat více jak 20-30 % portfolia.

Když však chcete investovat, musíte chápat kontext, protože jinak investor spadá do propasti gamblerství.

Závěrem: Optimismus má také svou kvalitu

Vysoké valuace amerického akciového trhu pramení z ohromnéhooptimismu. Ještě před několika měsíci se v novinových titulcích hodně koketovalo s myšlenkou, že americké akcie stojí před těžkou zkouškou, protože Trumpova cla.

Ve skutečnosti to nemělo reálný základ a spíše byla snaha Trumpa asociovat s tím, že krvácí portfolia investorů, kteří si střádají finance na důchod.

Osobně jsem ale předpokládal, že výjimečnost amerického akciového trhu tím nikterak neskončí a šlo tudíž o prachsprosté nesmysly, což jsem v době, kdy to bylo hodně aktuální, víceméně psal.

Americký akciový trh polopaticky řečeno zůstává tím bohatým přístavem, kde chce být každý investor. To se logicky odráží ve vysokém ocenění tamních titulů.

Tím chci říct, že onen návrat k normálu nemusí být v případě celkového trhu (S&P 500) žádný extrémní propad o 60 % – pokud nedojde k velmi špatné události jako v roce 2020.

Nicméně poklesy až do výše 30-40 % jsou podle mého názoru naprosto reálné.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.