Rok 2025 byl ve znamení obchodních cel, boomu umělé inteligence a přetrvávající inflace, ale globální ekonomika se vyhnula recesi.

Na začátku prosince 2025 bankovní gigant JPMorgan Chase zveřejnil výhled, ve kterém se detailně zabývá očekávaným vývojem globální ekonomiky, komodit, forexu, akciových trhů a rozvíjejících se trhů v roce 2026.

Experti z daných oblastí se v něm podělili o své fundované názory a my si jejich predikce níže postupně projdeme.

Globální ekonomika

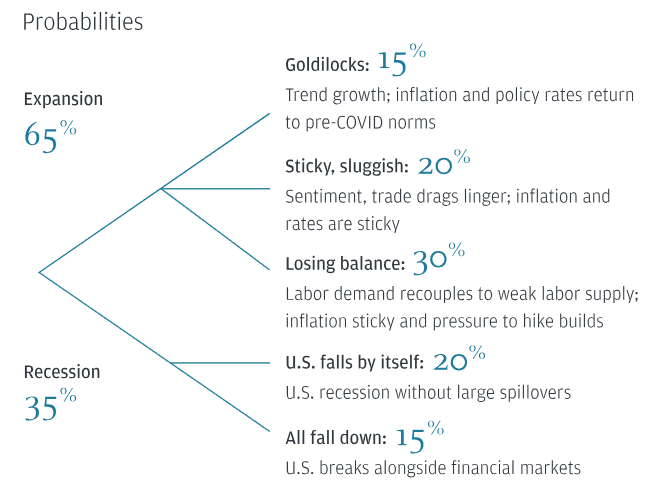

Světová ekonomika v roce 2025 úspěšně absorbovala velký šok způsobený americkými cly a s nimi spojenou obchodní válkou.

Růst se udržel hlavně díky investicím, zatímco nábor nových zaměstnanců téměř stagnoval. S oslabováním tohoto obchodního šoku se však trhy práce budou postupně vracet k normálu.

Inflace se zdá být spíše přetrvávající, než aby se rychle vrátila k normám před pandemií. – Bruce Kasman, globální ekonom v JPMorgan Chase.

Inflace v západní Evropě by se měla vrátit ke 2% cíli, přičemž ve Spojených státech se bude nadále pravděpodobně pohybovat kolem 3 %, což bude neustále vyvíjet tlak na tamní americkou centrální banku.

Stratégové v JPMorgan jsou ohledně globálních akcií v roce 2026 obecně optimističtí a očekávají, že akcie některých rozvinutých i rozvíjejících se trhů dosáhnou dokonce dvouciferného výnosu.

Očekává se, že kapitálové výdaje na AI zůstanou vysoké, což je způsobeno drsným soubojem rámovaným do teze “vítěz bere vše”.

Zdroj: jpmorgan.com

Výhled JPMorgan pro globální ekonomiku

Evropským akciím se má poměrně dařit, což je primárně podpořeno silnými fiskálními stimuly zdejších vlád. Ziskovost firem má růst 13% tempem, přičemž bude podpořena také nižšími cly a lepšími podmínkami financování.

Rozvíjejícím se trhům se bude obzvláště dařit a vynikat v tomto ohledu mají především Korea, Indie a Brazílie. Těžit mají z globálního růstu, cyklu spojeného s umělou inteligencí a z relativně atraktivních ocenění.

Úrokové sazby

Globální analytický tým predikuje, že inflace bude v roce 2026 dále odeznívat, ale v některých regionech může tvrdošíjně přetrvávat. To zapříčiní rozdílnou monetární politiku jednotlivých zemí.

Bank of Japan by měla být pravděpodobně jedinou centrální bankou z rozvinutých trhů, která bude i nadále zpřísňovat svou měnovou politiku, přičemž její základní sazba by mohla do konce roku 2026 přesáhnout 1 %.

Naopak u americké centrální banky tým v JPMorgan předpokládá, že sníží úrokové sazby o 50 bazických bodů.

Varování

Nicméně některá rizika, která by tento scénář mohla překazit, i nadále přetrvávají. Jedním z nich je trh práce, který může dále oslabovat kvůli plošné adopci umělé inteligence.

Do konce roku 2026 se výnosy 10letých německých dluhopisů odhadují na přibližně 2,75 %, výnosy amerických státních dluhopisů na přibližně 4,35 % a výnosy britských státních dluhopisů pak na přibližně 4,75 %.

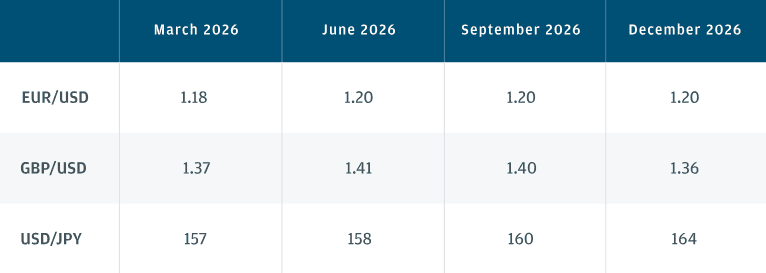

Forex

Analytici v JPMorgan jsou ohledně vývoje amerického dolaru naladěni spíše medvědě (pesimisticky).

Kombinace Fedu, který se nadále obává oslabení trhu práce, a prostředí středního rizika by měla celkově vést k oslabení dolaru. – analytička Meera Chandan

Dodává nicméně, že je prostor pro výraznější oslabení jasně omezen samotným růstem americké ekonomiky a přetrvávající inflací. Naopak velmi pozitivní je banka ohledně měnového páru EUR/USD.

Očekává u něj ovšem o něco nižší zisky než v roce 2025, pokud se tedy ekonomická situace v USA nějak rapidně nezhorší.

Zdroj: jpmorgan.com

Predikce ohledně forexu

Komodity

Ropa by podle predikcí měla být pod tlakem, protože růst její nabídky bude převyšovat poptávku přibližně v poměru 3:1, což povede k nárůstu světových zásob.

Cena ropy Brent se v roce 2026 průměrně odhaduje na 58 dolarů za barel a v roce 2027 pak na 57 dolarů. Experti z JPMorgan však v tomto ohledu zjevně nepočítali s masivní eskalací konfliktu na Blízkém východě.

Zlato má mít před sebou další povedený rok, přičemž jeho růst bude nadále tažen nákupy centrálních bank a zvýšenou poptávkou investorů. Stříbro se má výhledově obchodovat kolem 56 dolarů.

Slovo závěrem

Zatímco americká inflace kolem 3 % bude nadále svazovat ruce Fedu a udržovat úrokové sazby výše než v Evropě, akciové trhy budou čerpat z neutuchajícího investičního cyklu do umělé inteligence, který se mění v neúprosný souboj o technologickou dominanci.

Nebýt propuknutí konfliktu na Blízkém východě, pravděpodobně by se cena ropy držela na velmi nízkých úrovních a zlato by dále stabilně benefitovalo z vysoké poptávky.

Celkově lze tedy očekávat rok, ve kterém bude klíčem k úspěchu především schopnost včas rozlišit mezi sektory tvrdě profitujícími z AI a oblastmi, které může tato historická transformace naopak strukturálně ohrozit.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Šéfredaktor kryptoměnové redakce, který se na kryptoměnových a tradičních trzích pohybuje přes šest let.

Svou vášeň pro investice našel během studií na Vysoké škole ekonomické v Praze, kde se od získání teoretických poznatků přesunul k jejich aplikaci. Veřejnost se také snaží edukovat v oblasti finanční gramotnosti prostřednictvím studentského spolku Klub investorů, kde dříve zastával pozici prezidenta a nyní působí jako člen dozorčí rady, odkud dohlíží na chod celé organizace.

Klíčem k úspěchu investora je podle něj skloubení znalostí z oblasti tradičních trhů a makroekonomie, které mají výrazný dopad na kryptoměnový sektor. Nebrání se využití aktivního ani pasivního přístupu k investicím.

„Složené úročení je osmým divem světa. Kdo mu rozumí, vydělává; kdo ne, zaplatí.” – Albert Einstein

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.