Představte si akciový trh jako takovou váhu, která se snaží v reálném čase propisovat všechny známé informace do tržní ceny.

Trh je hodně komplexní systém, který je tvořen ohromným množstvím institucí a samozřejmě drobných investorů. Zní to potom jako perfektní nástroj pro ocenění aktiv.

To znamená, že akciové trhy dokážou docela spolehlivě předvídat budoucí růst byznysů, respektive reálné ekonomiky. Nicméně jednou za pár let se trh hodně sekne a musí svá předešlá očekávání hodně rychle přehodnotit, čemuž říkáme repricing.

Řečené se kurzově projeví v rázných korekcích klidně o několik desítek procent.

Tomu se chce každý investor vyhnout, ale prvně si musí uvědomit, jak takový trh vůbec poznat. Někdy stačí sledovat i velké osobnosti investování a zapřemýšlet, proč dělají určité kroky.

Buffett se zbavuje akcií Apple a Bank of America

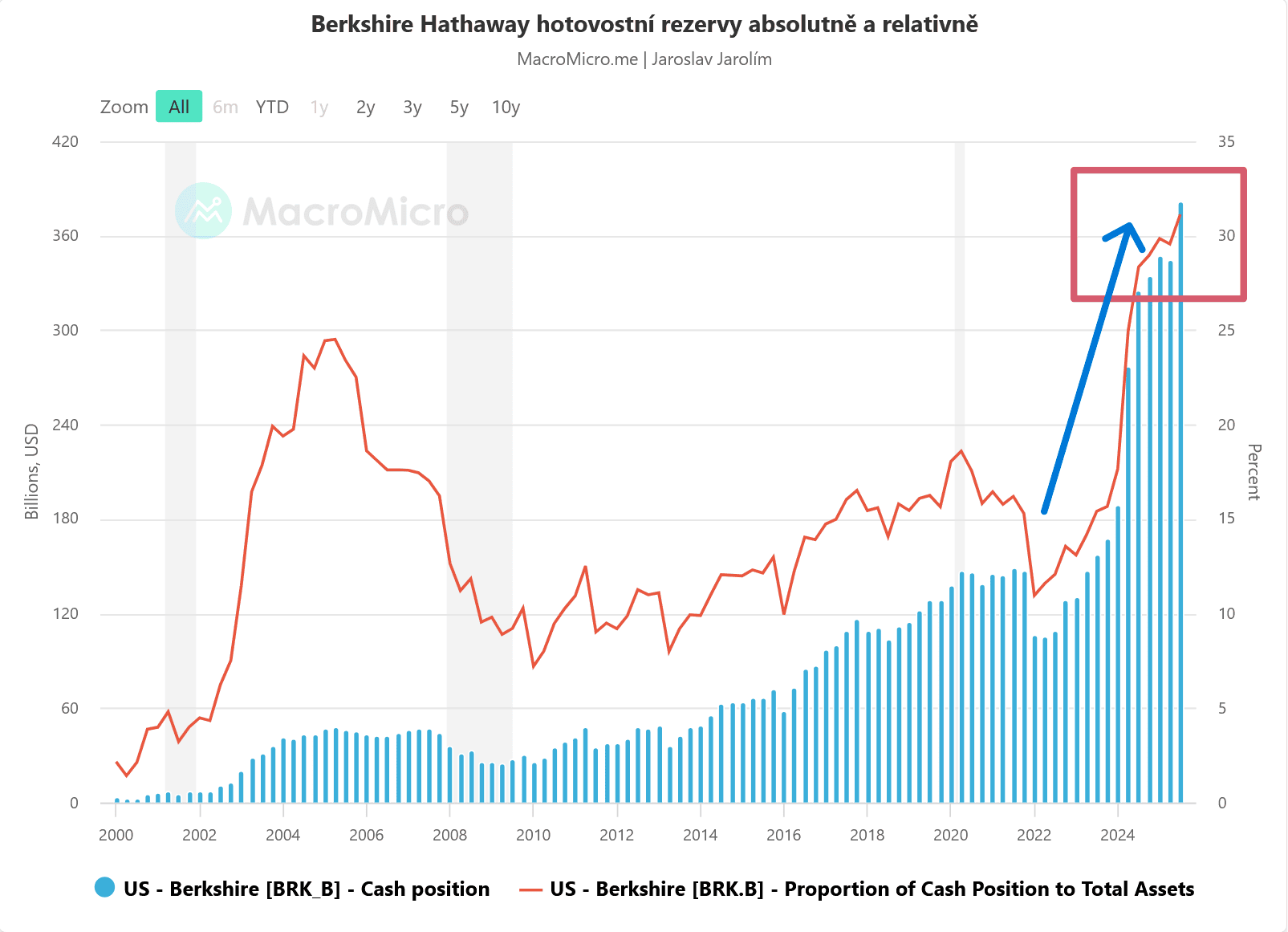

Warren Buffett prostřednictvím své společnosti Berkshire Hathaway znovu výrazně zvýšil objem hotovosti, a to díky rozsáhlým prodejům akcií. Hotovostní rezervy vzrostly z předchozích 344 miliard dolarů na rekordních 381,6 miliardy dolarů.

V relativním vyjádření to představuje nárůst o více než 1,5 procentního bodu vůči celkovým aktivům firmy.

Tento krok potvrzuje, že se Buffett drží své osvědčené strategie – prodávat, když jsou trhy drahé, a hromadit kapitál pro období, kdy se objeví atraktivní investiční příležitosti.

Zdroj: macromicro.me

Hotovostní rezervy Berkshire Hathaway markantně vzrostly a to jak absolutně, tak relativně vůči celkovým aktivům

Držení takto obrovského objemu hotovosti v současném tržním prostředí je podle mého názoru dost zřejmým signálem, že jsou akciové trhy jako celek rizikové – nikoliv všechny americké akciové tituly.

Problém je prostě v tom, že celkový akciový trh je oceněn dokonalosti. Čili chybí onen bezpečnostní polštář, neboli bezpečnostní rozpětí.

Poznámka

Bezpečnostní rozpětí je jedním z klíčových principů myšlenkového otce hodnotového investování Benjamina Grahama.

Jednoduše řečeno, jde o rozdíl mezi vnitřní hodnotou akcie a její tržní cenou. Myšlenka spočívá v tom, že byste měli akcie kupovat pouze tehdy, když jejich vnitřní hodnota převyšuje cenu na trhu.

Společnost Berkshire Hathaway pokračovala v redukci svých velkých pozic, zejména v technologickém gigantu Apple, kde prodala přibližně 20 milionů akcií, a v Bank of America, kde se zbavila zhruba 26,3 milionu kusů.

Buffett však prodal další objemy i z jiných titulů jako jsou DaVita nebo VeriSign. I přes tyto prodeje však Apple a Bank of America zůstávají klíčovými pilíři portfolia.

Naopak Berkshire Hathaway navyšovala pozice v energetickém sektoru. Konkrétně v Chevronu, což mi osobně udělalo radost, protože akcie v energetickém sektoru akumuluji již pár let, protože jsou prostě levné.

Dále Buffett koupil další akcie ve společnosti Sirius XM, což je pro mnohé tak trochu překvapení, ale když se na titul podíváte, zjistíte, že se firma obchoduje za extrémně nízké ceny a přitom generuje solidní cash flow.

Tak trochu zde proto vidím paralelu s tím, jak Warren Buffett koupil Washington Post v 70. letech a vydělal na tom balík.

Jeho postup v každém případě naznačuje postupnou diverzifikaci směrem k defenzivnějšíma cyklicky odolným sektorům, které mohou nabídnout stabilitu v období zvýšené tržní volatility.

Pro nás je klíčový fakt, že Berkshire Hathaway dnes sedí na největší hotovostní zásobě ve své historii a není to určitě bezdůvodné.

Buffett a jeho tým zjevně očekávají (ačkoliv Buffett už končí, jeho přístup zůstává), že se valuace akcií v příštích letech mohou výrazně snížit.

Tudíž se připravují využít budoucích výprodejů. Tento přístup je ukázkovým příkladem kontrariánského myšlení – být opatrný, když ostatní riskují, a nakupovat, když panuje panika.

Buffett nám tím tedy dává najevo, že trpělivost a disciplína jsou stále klíčovými ingrediencemi dlouhodobého investičního úspěchu. A kdo tvrdí opak, investování jednoduše nerozumí.

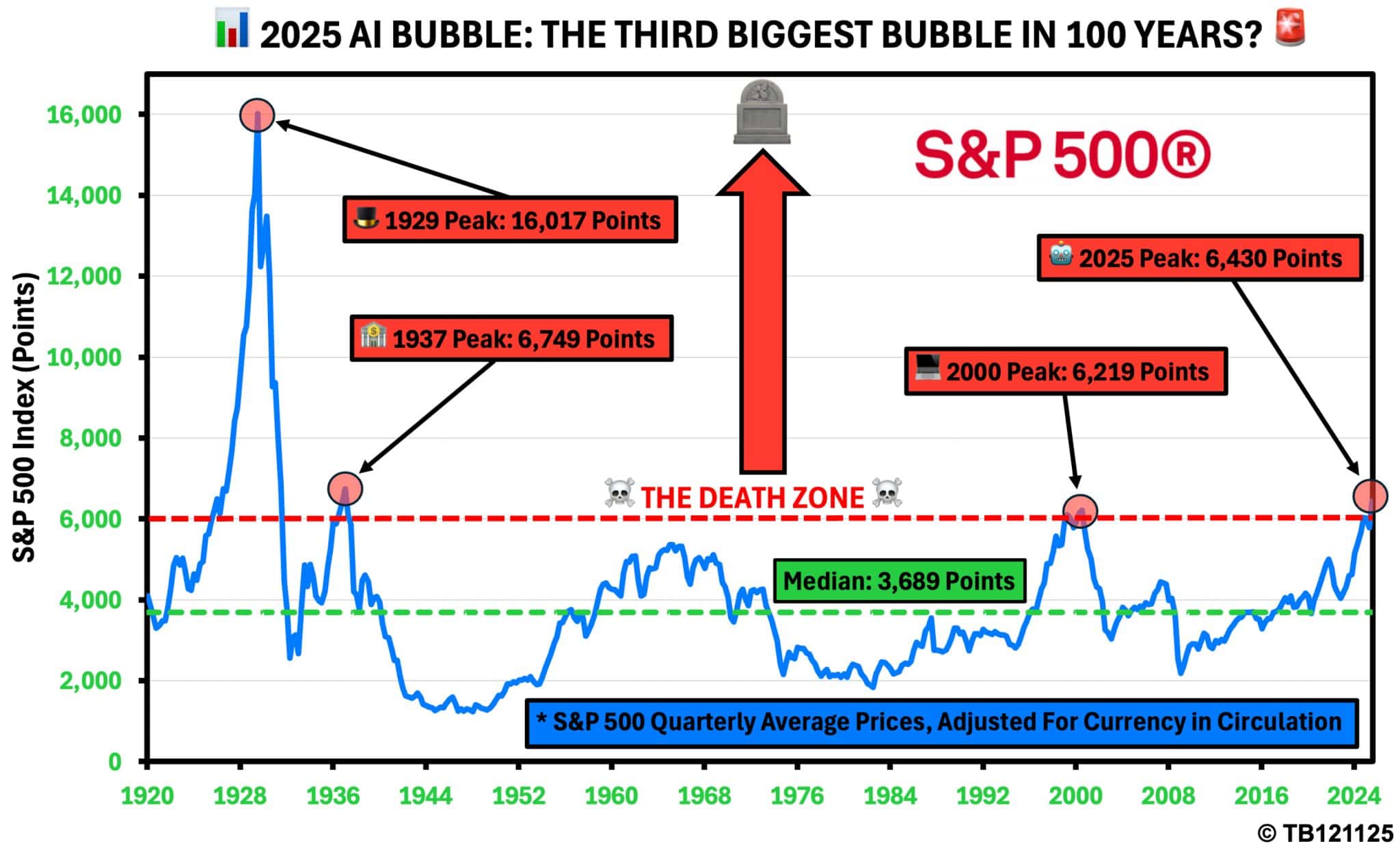

Akciový trh je extrémně drahý: Přijdou příležitosti dekády?

Akciový index S&P 500 je dle přiloženého grafu v zóněsmrti, což je něco pro fanoušky monetarismu – hodnota indexu je totiž očištěna o peněžní zásobu.

Když akciový trh totiž očistíme o měnovou inflaci za posledních 100 let, zjistíme, že od 30. let 20. století byl problém se udržet nad 6 000 body .

Vzhledem k tomu, že současná hodnota je na hraně zmíněné hodnoty, proto mluvíme o zóně smrti.

Vlastně tu můžeme sledovat zase onen “návrat k normálu“, který na akciovém trhu nekompromisně probíhá v průběhu času.

Jinak 20. léta vypadají zajímavě tím, jak pohledem peněžní zásoby byl akciový trh tehdy ve Spojených státech nesmírně nafouknutý.

Zdroj: Tom Bradshaw

Akciový index S&P 500 očištěný o měnovou inflaci – nachází se v tzv. zóně smrti

Jde každopádně o jeden z mnoha dalších signálů, které nám potvrzují, jak je americký akciový trh priced for perfection, což zase vede k tomu, že bezpečnostní polštář neexistuje, a tudíž je riziko velmi vysoké.

Popsané neimplikuje, že tržní ceny neporostou. Nic jako konec býčího trhu nepredikuji. Americký akciový trh může růst, ale pravděpodobně spíše pomalejším tempem, než jsme byli v posledních letech navyklí.

Závěrem: Valuace (skoro) vždy určují budoucí kurzové výnosy investice

Ať se nám to líbí nebo ne, když platíme příliš vysoké ceny za naše akcie, automaticky se tím obíráme o potenciální budoucí výnosy z investice.

Čili na valuacích vždy záleží. Alespoň v dlouhém a střednědobém horizontu.

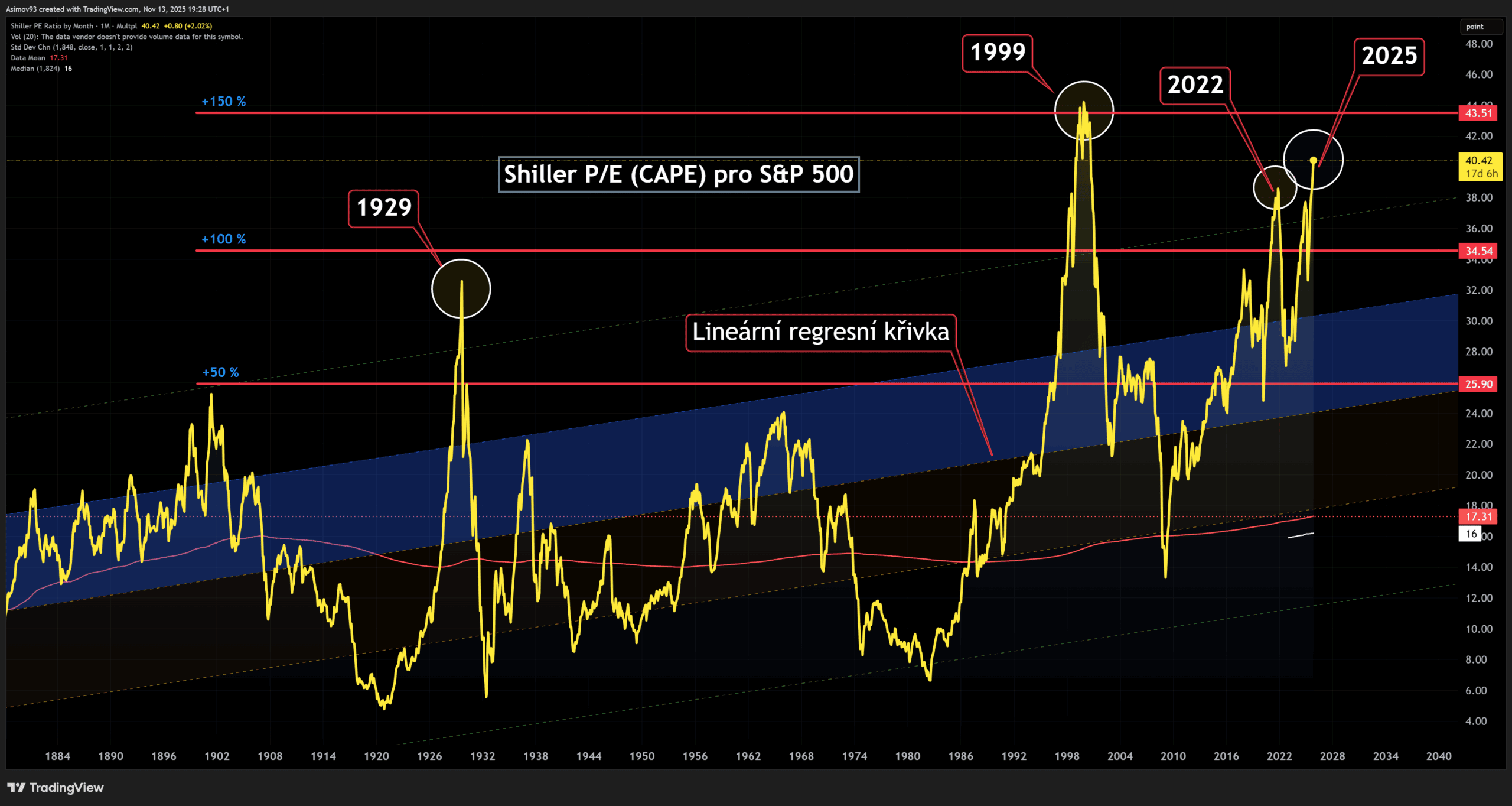

Ostatně přiložený graf s cyklicky očištěným price to earnings (CAPE) pro akciový index S&P 500 dokazuje, že když jste nakupovali někdy v letech 2009 až 2011 a drželi dodnes, vydělali byste ohromný balík.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Shiller price to earnings (CAPE) akciového indexu S&P 500 je stále na historických maximech a téměř tři směrodatné odchylky od průměru

Tím neříkám, že má drobný investor sedět na hromadě hotovosti a čekat na finanční krizi jako byla ta v roce 2008. Logicky dává smysl tvořit alespoň nějaké hotovostní rezervy, ale vyloženě neinvestovat je hloupost.

Dle mého názoru se vyplatí hledat na trzích, kde jsou akcie dostupné za relativně nízké ceny. Vždy se nějaké najdou, jen je třeba trochu hledat.

Naopak se vyhýbat těm předraženým, i když jsou zrovna oblíbené.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.