FinexIndexyVarování pro investory: Masivní propad akcií může být za dveřmi!

Varování pro investory: Masivní propad akcií může být za dveřmi!

Investoři by měli být na pozoru, neboť pokles americké peněžní zásoby M2 varuje před možným propadem akciového trhu. Tento historický indikátor spolehlivě předpovídal ekonomické krize již v minulosti, a teď znovu signalizuje problémy.

Pokud však historie investory něco učí, pak to, že akciový trh se jen zřídka pohybuje nahoru nebo dolů po přímce.

Ačkoli neexistuje nic takového jako prognostický nástroj, který by se stoprocentní přesností konkrétně předpověděl budoucnost a přesně předpověděl krátkodobé pohyby indexů, nebrání to investorům ve snaze získat výhodu.

Jeden takový predikční nástroj, který dosud dokonale koreluje s výraznými pohyby na akciovém trhu trvajícími více než sto let, v současné době předznamenává masivní pohyb, který má na akciích přijít.

Vývoj hodnoty indexu Dow Jones, S&P 500 a Nasdaq 100 od začátku roku 2023

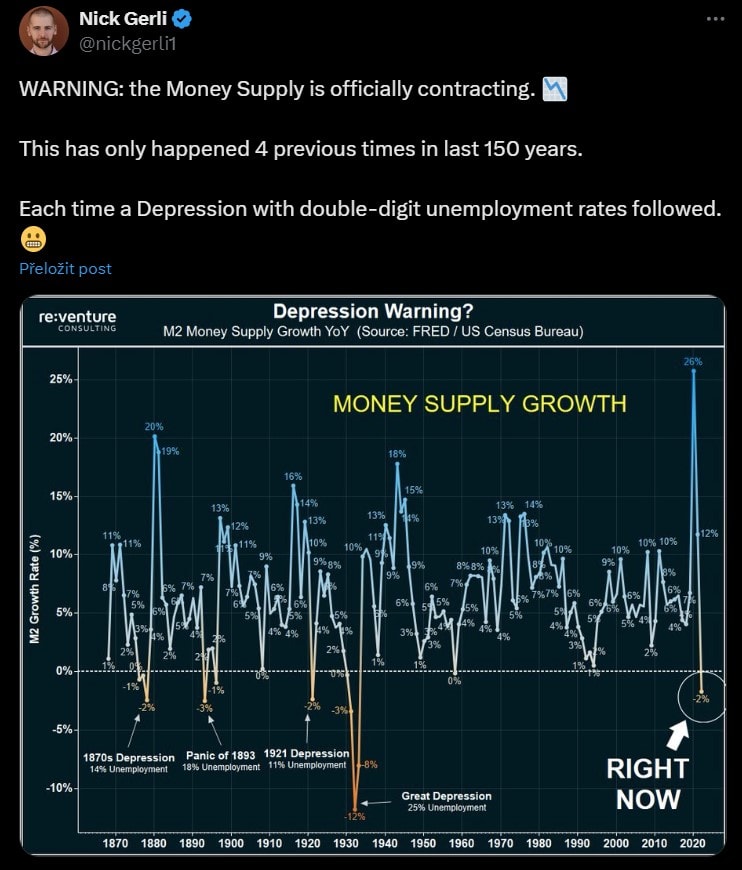

Americká peněžní zásoba M2 udělala něco, čeho jsme nebyly svědkem 90 let

Dotyčným prognostickým nástrojem, který má při zpětném testování až do roku 1870 bezchybnou historii, je americká peněžní zásoba.

Ačkoli existuje pět různých měr peněžní zásoby, ekonomové se obvykle zaměřují na M1 a M2. První z nich zahrnuje hotovost a mince v oběhu a vklady na běžném účtu. Stručně řečeno, jsou to peníze, ke kterým máte okamžitý přístup a můžete je utratit.

Zatímco M2 bere v úvahu vše, co najdete v M1, a přidává spořicí účty, účty peněžního trhu a vkladové certifikáty s hodnotou do 100 tisíc dolarů. Stále se jedná o peníze, ke kterým mají spotřebitelé přístup a mohou je utratit, ale je třeba se k nim dostat o něco pracněji.

Je to také ukazatel peněžní zásoby, který pro Wall Street zní jako varování.

Až na několik výjimek se peněžní zásoba M2 svažuje nahoru a doprava. To je módní způsob, jak říci, že množství kapitálu v oběhu má v průběhu času tendenci se zvyšovat, což je normální a očekávané vzhledem k tomu, že americká ekonomika dlouhodobě roste relativně stabilním tempem.

Ale v těch vzácných případech za posledních 154 let, kdy peněžní zásoba M2 nápadně poklesla, to byl pro americkou ekonomiku a akciový trh okamžik “dejte si všichni pozor”.

Zdroj: fred.stlouisfed.org

Peněžní zásoba M2 v USA je měsíčně vykazována Radou guvernérů Federálního rezervního systému a v dubnu 2022 dosáhla vrcholu ve výši 21,722 bilionu USD. Podle poslední zprávy za srpen 2024 činila M2 21,175 bilionu USD, což je o 2,52 % méně než její historické maximum.

V loňském roce došlo k prvnímu meziročnímu poklesu peněžní zásoby M2 o nejméně 2 % od Velké hospodářské krize.

Jak si však všimnete z grafu, peněžní zásoba M2 na meziroční bázi opět roste. Navzdory tomu, že M2 klesla o maximální hodnotu 4,74 %, od října 2023 se tento pokles za necelý rok snížil téměř o polovinu.

Navíc i vrcholný pokles M2 o 4,74 % z jeho historického maxima bledne ve srovnání s historickým meziročním nárůstem peněžní zásoby M2 o více než 26 % zaznamenaným během pandemie COVID-19.

Několik kol fiskálních stimulů vlilo kapitál do americké ekonomiky nadpozemským tempem. Pokles, jehož jsme byli svědky v posledních více než dvou letech, může být nakonec příznivým návratem k průměru po historické expanzi americké peněžní zásoby.

Na druhou stranu může představovat něco mnohem zlovolnějšího.

Zdroj: x.com

Korelace mezi meziročními změnami peněžní zásoby M2 a americkou ekonomikou

Přestože výše uvedený příspěvek generálního ředitele společnosti Reventure Consulting, Nicka Gerliho, je více než rok starý, poukazuje na klíčovou korelaci mezi meziročními změnami peněžní zásoby M2 a americkou ekonomikou.

Od roku 1870 došlo pouze v pěti případech k meziročnímu poklesu peněžní zásoby M2 alespoň o 2 % – v letech 1878, 1893, 1921, 1931-1933 a 2023. Všechny čtyři předchozí případy korelují s obdobím deprese americké ekonomiky a také s dvoucifernou mírou nezaměstnanosti.

Tato historická korelace má poměrně velkou výhradu, neboť v letech 1878 ani 1893 Federální rezervní systém neexistoval.

Jak národní centrální banka, tak federální vláda pak měly ve srovnání se současností omezené znalosti o tom, jak čelit prudkému poklesu ekonomiky a vysoké nezaměstnanosti v roce 1921 a během Velké hospodářské krize.

Se znalostmi a měnovými/fiskálními nástroji, které jsou nyní k dispozici, by byla deprese velmi nepravděpodobná.

Přesto je peněžní zásoba M2 nyní stále o 2,52 % nižší než její rekordní hodnota stanovená před 28 měsíci. Výrazný pokles M2 naznačuje, že spotřebitelé se budou muset vzdát části svých nákupů, což bylo v minulosti receptem na ekonomickou slabost, ne-li recesi.

Varování

Na základě studie Bank of America Global Research dochází k přibližně ke dvěma třetinám poklesu indexu S&P 500 od vrcholu ke dnu až během recese, nikoli před jejím vyhlášením.

Historický pokles, jehož jsme svědky v M2, tak může signalizovat nadcházející masivní pokles akcií.

Historie se výrazně liší v závislosti na časovém rámci investice

Vyhlídka na korekci akciového trhu nebo medvědí trh pravděpodobně není něco, o čem by investorská komunita chtěla slyšet. Historie je však oboustranná mince, která v mnoha případech výrazně favorizuje investory s dlouhodobým smýšlením.

Recese jsou naprosto normální a nevyhnutelnou součástí hospodářského cyklu. Od konce druhé světové války došlo v USA k tuctu recesí, což představuje pokles zhruba každých 6,6 roku.

Zajímavé však je, jak rychle se recese vyřeší. Z 12 recesí za posledních 79 let jen tři přesáhly 12 měsíců a žádná netrvala déle než 18 měsíců. Pro srovnání, většina období růstu trvala několik let, přičemž dvě ekonomické expanze dosáhly desetileté hranice.

Přestože akcie a americká ekonomika nejsou svázány poutem, lze očekávat, že trvale rostoucí ekonomika bude mít v průběhu času pozitivní dopad na zisky podniků.

Růst zisků je klíčovou složkou, která posílá ocenění akcií výše.

Tento rozdíl v perspektivě v závislosti na investičním časovém rámci lze snadno identifikovat i na Wall Street.

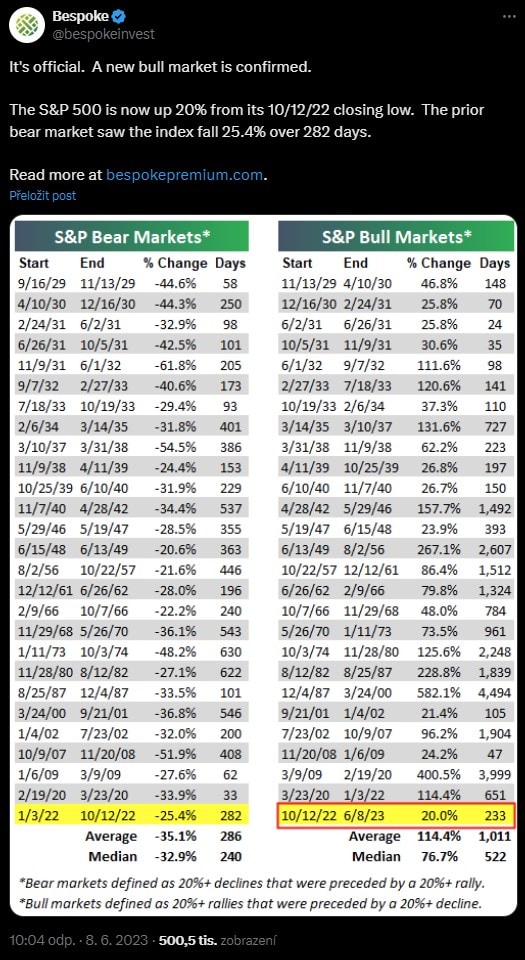

Zdroj: x.com

Délky medvědích a býčích trhů v indexu S&P 500 od září 1929

V červnu 2023, krátce poté, co bylo potvrzeno, že se index S&P 500 nachází v novém býčím trhu (tj. odrazil se o více než 20 % od svého minima na medvědím trhu v roce 2022), zveřejnili výzkumníci ze společnosti Bespoke Investment Group soubor dat, který vidíte výše, na příspěvku ze sociální sítě X.

Tento soubor dat měřil délku každého medvědího a býčího trhu v indexu S&P 500, a to od začátku Velké hospodářské krize v září 1929.

Info

Zatímco průměrný medvědí trh indexu S&P 500 vydržel v průběhu 94 let 286 kalendářních dnů, tedy zhruba 9,5 měsíce, typický býčí trh se udržel 1 011 kalendářních dnů, tedy přibližně dva roky a devět měsíců.

Dodejme, že nejdelší medvědí trh S&P 500 v historii (630 kalendářních dnů), který se odehrál od 11. ledna 1973 do 3. října 1974, je kratší než 13 z 27 býčích trhů S&P 500. Býčích trhů, které se pohybovaly v rozmezí 1 324 kalendářních dnů až 4 494 kalendářních dnů, bylo devět.

I když nelze dopředu přesně určit, kdy korekce na akciových trzích začnou, jak dlouho budou trvat nebo kde bude konečné dno, téměř stoletá historie jasně ukazuje, že zachování nadhledu a optimismu je na Wall Street vítězným receptem.

Mějte přehled o tom, co se děje na trzích!

Přihlaste se k odběru našeho newsletteru a už vám nic neuteče.

Jednou týdně vám do schránky přijde naše Burza s odstupem, ve které odhalujeme to nejzajímavější, co se na finančních trzích stalo.

Dvakrát měsíčně se pak můžete těšit na sérii Kam tečou peníze, kde se do hloubky věnujeme ekonomice, politice a tomu do jakých finančních aktiv může být zajímavé investovat.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.