FinexAkcieTato chyba vás může stát desítky tisíc korun. Investoři ji dělají stále dokola

Tato chyba vás může stát desítky tisíc korun. Investoři ji dělají stále dokola

Mnoho drobných investorů neprodělá proto, že vyberou špatnou akcii, ale proto, že chtějí trefit ideální chvíli. Čekání na „správný čas“ totiž umí během let potichu sežrat velký kus výnosu.

Nejdražší investorská chyba často nevypadá jako chyba. Nepřijde s velkým titulkem, nepípne v aplikaci a většinou ji ani nepoznáte v den, kdy ji uděláte.

Jde o snahu trefit ideální okamžik pro nákup a prodej. Jinými slovy:

Investor čeká, až trh “spadne ještě níž”, nebo naopak prodá při prvním větším poklesu, protože má pocit, že tím chrání své peníze.

Pro českého retailového investora je to dnes mimořádně svůdné.

Únorová inflace v Česku zpomalila na 1,4 % a Česká národní banka drží základní sazbu na 3,5 %, takže hotovost nebo spořicí účet mohou na první pohled působit bezpečně a dostatečně výnosně.

Jenže právě v takových chvílích vzniká iluze, že je lepší si chvíli počkat. A to bývá začátek drahé chyby.

Proč je snaha trefit dno tak drahá?

Načasování trhu zní chytře, ale v praxi je to zrádná past. Nestačí totiž správně odhadnout jen to, kdy prodat. Musíte úplně stejně dobře odhadnout i ten správný návrat zpět.

A to jsou dvě správná rozhodnutí místo jednoho. Je to jako snažit se naskočit do rozjetého vlaku přesně ve vteřině, kdy se otevřou dveře. Teoreticky to sice jde, prakticky to ale většina lidí nikdy netrefí.

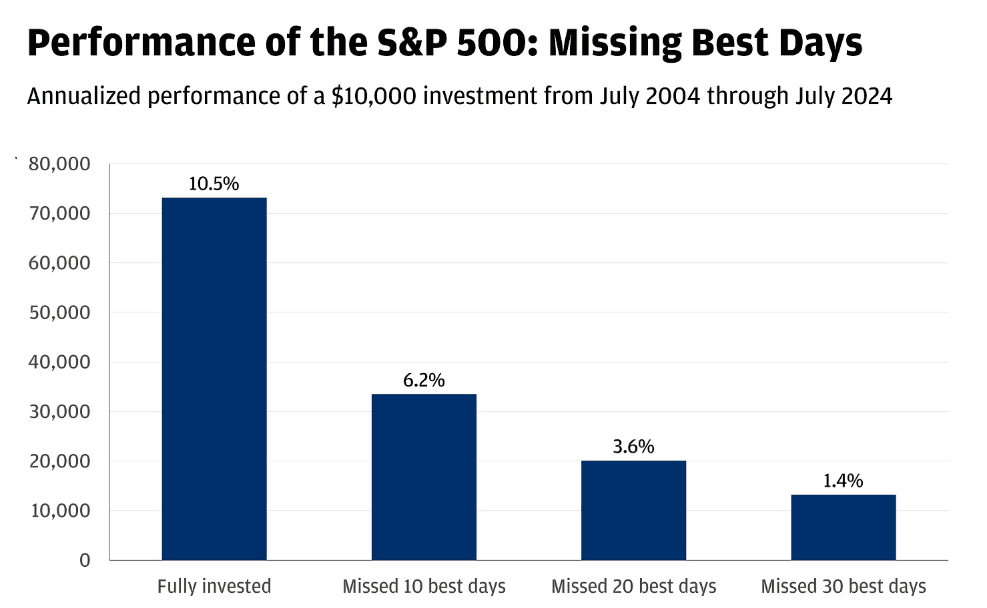

Kdo ale minul jen 10 nejlepších dnů, spadl na 6,2 % ročně. Při vynechání 20 nejlepších dnů už šlo jen o 3,6 %, při 30 dnech 1,4 % a při 40 nejlepších dnech už byl výsledek zcela záporný.

Zdroj: jpmorgan.com

Vynechání nejlepších dnů na trhu stojí investory nemalé peníze.

Ještě důležitější je ale jiný detail: šest z deseti nejlepších dnů přišlo během pouhých dvou týdnů od těch vůbec deseti nejhorších dnů. To znamená, že kdo prodává ve stresu po prudkém propadu, si velmi často zároveň zavírá dveře před následným silným odrazem.

Právě proto drobný investor mnohdy neprohraje kvůli špatně vybrané firmě, ale kvůli svému špatnému chování ve špatný moment.

Proč tuto chybu opakujeme pořád dokola?

Důvod je prostý. Krátkodobý pohyb trhu na nás působí naléhavěji než dlouhodobý plán. Když akcie klesnou o 8 % za jediný týden, je to pro nás emocionálně silnější než představa, že za deset let může portfolio vyrůst o desítky procent.

Člověk pak nehledí na původní strategii, ale touží po rychlé úlevě. Prodá, “počká si”, a pak se bojí nakoupit zpět, protože trh už mezitím stihl opět vyrůst.

Nezkušený investor navíc často kombinuje tři slabiny najednou:

sleduje denní zprávy,

kontroluje účet příliš často,

a zároveň chce mít pocit, že má situaci neustále pod kontrolou.

Výsledkem bývá ukvapené přeskakování mezi hotovostí, fondy a jednotlivými akciemi. Jenže investování není soutěž o nejchytřejší odhad příštího týdne.

Je to spíš náročný test disciplíny. Vyhrává zkrátka ten, kdo vydrží svůj rozumný plán, ne ten, kdo nejčastěji mačká tlačítko “prodat”.

Snaha trefit trh bývá drahá už sama o sobě. Často ji ale ještě výrazně zhorší poplatky. Investor prodá, přesune peníze jinam, koupí “bezpečnější” nebo na první pohled “chytřejší” produkt a velkou část svého výnosu tak nechá po cestě na skrytých nákladech.

To je obrovský problém hlavně tehdy, když tyto změny děláte často a bez jasného systému.

Nejnovější zpráva ESMA (Evropský orgán pro cenné papíry a trhy) ukazuje, že v roce 2024 měly aktivně řízené akciové fondy typu UCITS průměrné průběžné náklady 1,28 % ročně, zatímco pasivní fondy pouze 0,22 % a burzovně obchodované fondy (ETF) 0,21 %.

Ve stejné zprávě je krásně vidět i ten finální rozdíl ve výsledku:

aktivní akciové fondy loni vydělaly investorům v čistém 17,0 %,

zatímco pasivní fondy 21,3 %,

a burzovně obchodované fondy (ETF) 21,4 %.

K tomu je dobré ještě připočíst i vstupní a výstupní náklady, které u retailových fondů v Evropě dosahovaly v průměru dalších 2,1 %.

To nutně neznamená, že aktivní fond je za všech okolností špatně. Znamená to ale, že časté přesuny portfolia musí překonat velmi vysokou nákladovou laťku. Nestačí mít jen “lepší pocit”. Musíte prokazatelně porazit trh, poplatky i svůj vlastní timing. A právě tato trojkombinace bývá pro běžného investora drtivá.

Co dává z dlouhodobého hlediska větší smysl?

Lepší cesta nepředstavuje žádný tajný trik ani zaručený návod na rychlé zbohatnutí. Je to cesta překvapivě nudná, a právě proto funguje nejčastěji.

Data z prestižního srovnání SPIVA Europe (srovnání aktivních fondů s indexy v Evropě) ukazují, že za deset let zaostalo po zohlednění rizika za svými odpovídajícími benchmarky:

96,45 % eurových evropských akciových fondů,

98,97 % globálních akciových fondů,

99,69 % fondů zaměřených na americké akcie.

Pro drobného investora je to mimořádně silný argument, proč nestavět svou strategii na slepé víře, že vždy zázračně vybere ten správný fond i ten nejlepší okamžik.

Mnohem praktičtější postup vypadá zhruba takto:

stanovit si jasně, za jakým cílem investujete a na jak dlouho,

posílat peníze do trhu vždy pravidelně, a ne podle momentální nálady,

držet si železnou rezervu mimo investiční část portfolia, aby vás žádný pokles na trzích nenutil neplánovaně prodávat,

u jádra portfolia hlídat hlavně dostatečnou diverzifikaci a striktně nízké náklady.

Vaše největší chyba tedy často vůbec nespočívá v tom, co koupíte. Je to v tom, že u toho nevydržíte. Investor, který neustále čeká na tu naprosto dokonalou chvíli, ve finále často nezíská lepší cenu.

Získá tím totiž jen a pouze více zbytečných pochybností. A ty umějí být mnohdy daleko dražší než jakýkoliv špatně načasovaný nákup. Na trhu totiž většinou nevyhrává ten, kdo je nejrychlejší, ale ten, kdo v něm s chladnou hlavou dokáže rozumně zůstat dost dlouho.

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.