FinexAnalýzyŠílený růst, nebo brutální pád? Investory děsí, co může přijít dál

Šílený růst, nebo brutální pád? Investory děsí, co může přijít dál

Jedna akcie láme rekordy, druhá se snaží o comeback. Investoři sledují dramatický rozdíl mezi růstovou euforií a opatrnou vírou v návrat kdysi neotřesitelné technologické ikony.

V roce 2025 na sebe strhly pozornost akcie technologických gigantů Palantir a Intel. Přestože oba tituly výrazně posílily, příběh každé společnosti je zcela odlišný.

Akcie Palantir Technologies loni stouply o 145 % a patřily k nejdynamičtěji rostoucím technologickým titulům na americkém trhu, zejména díky expanzi v oblasti umělé inteligence, datové analytiky a vládních kontraktů.

Na druhé straně je Intel, jehož akcie v roce 2025 přidaly téměř 90 %. Intel patří k nejvíce ikonickým jménům polovodičového průmyslu, v posledních letech však představuje učebnicový příklad technologického lídra, který ztratil tempo a nyní se snaží o návrat.

Uvažujete o investici do akcií Intel nebo Palantir? Vyzkoušejte brokera XTB!

Palantir je známý svým analytickým softwarem a nástroji pro umělou inteligenci, díky nimž patří mezi inovátory v oblasti správy a zpracování dat.

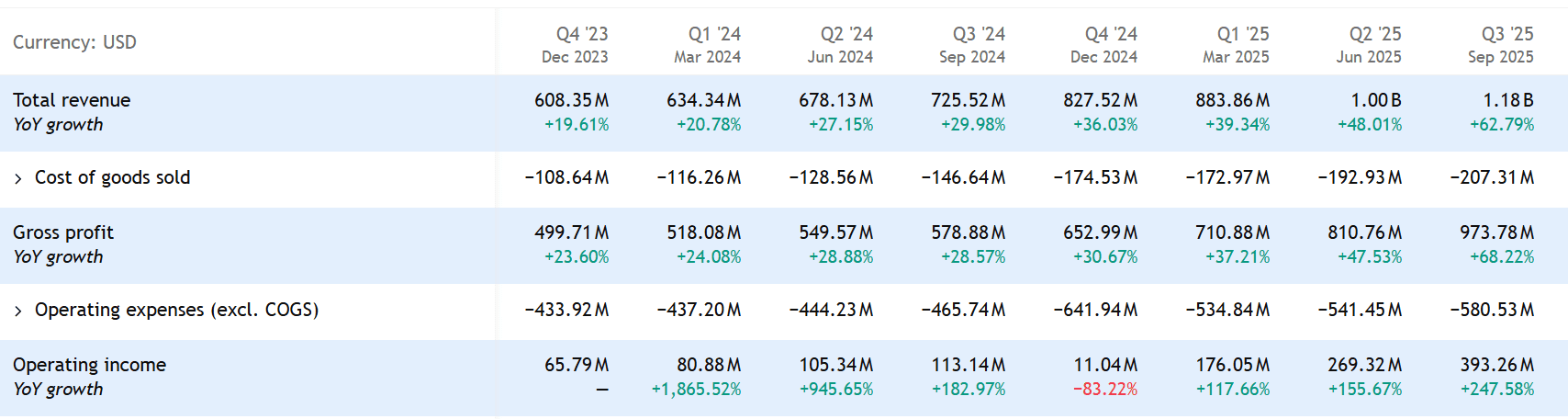

Společnost vykazuje konzistentně silný růst tržeb, který ve třetím čtvrtletí roku 2025 dosáhl 62 %. Zároveň se však nachází v citlivém bodě kvůli velmi vysokému tržnímu ocenění.

Zdroj: www.tradingview.com

Tržby a provozní zisk Palantir

Problémem je, že růstová trajektorie se nedá udržet bez pokračující silné poptávky, ale jak rostou absolutní čísla, stává se udržení vysokého procentuálního růstu stále náročnější.

Rizikem je i konkurence v oblasti umělé inteligence a datových řešení, zejména od velkých technologických firem, jako jsou Microsoft nebo AWS od Amazonu.

To může oslabit konkurenční výhodu Palantiru a snížit jeho růstový potenciál. Pomalejší růst tržeb, než očekává trh, by pak mohl působit jako spouštěč korekce ceny akcií.

Rishi Jaluria z RBC Capital předpovídá, že akcie Palantiru mohou spadnout až k 50 USD, což naznačuje 70% pokles oproti aktuálnímu ocenění 167 USD.

Podobně Brent Thill z Jefferies předpovídá pokles o 58 % na 70 USD.

Obavy se točí kolem ocenění společnosti, které je 115násobkem jejích tržeb (P/S), což z ní činí nejdražší akcii v indexu S&P 500. To je podle mnohých neudržitelná pozice.

Další faktor, který market makerům a investorům signalizuje zvýšený rizikový profil, je aktivita insiderů, tedy klíčových osob společnosti.

Generální ředitel a spoluzakladatel prodal významné množství vlastních akcií během rostoucích cen, což někteří investoři interpretují jako signál, že vedení může diverzifikovat své portfolio právě při dobách vysokých ocenění.

Jenže také platí, že vysoká míra prodejů u technologických firem typu Palantir nemusí nutně znamenat nedůvěru ve firmu.

Pro management jde totiž často o jedinou cestu, jak diverzifikovat své bohatství, které je z velké většiny vázáno v akciích jedné společnosti.

Intel

Intel, titán na trhu s procesory, se navzdory potenciálním přínosům revoluce v oblasti umělé inteligence nachází v náročné pozici.

Minulé chyby a zpoždění umožnily konkurentům, jako jsou TSMC a AMD, získat převahu.

Za posledních deset let klesl podíl Intelu v oblasti osobních počítačů a serverů datových center o více než 35 %.

Přestože společnost investuje do vývoje vlastních AI akcelerátorů a řešení pro datová centra, trh ji zatím nevnímá jako lídra, ale spíše jako následovníka.

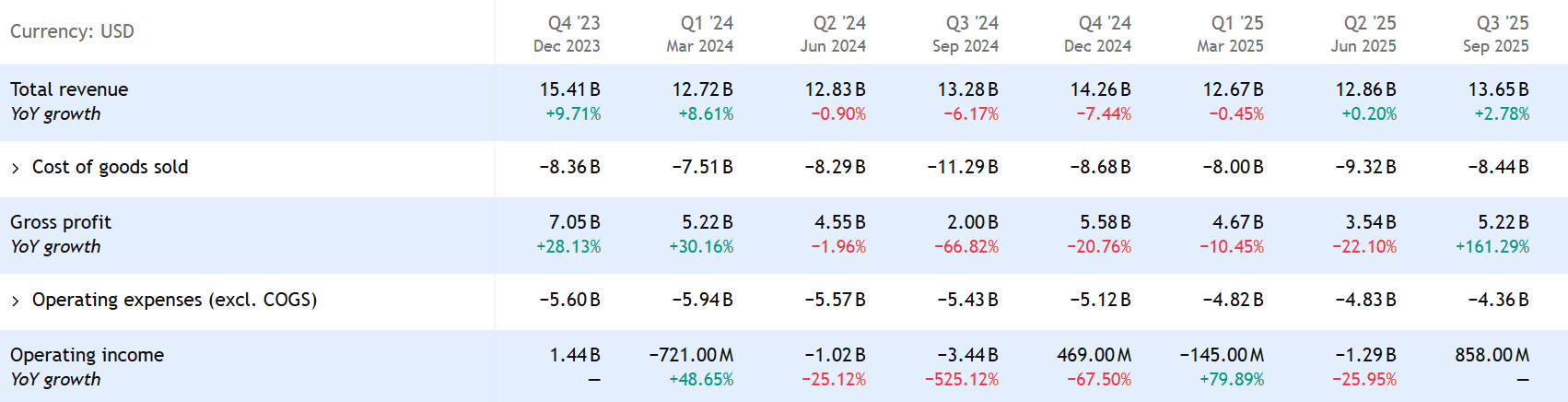

Pozitivní ale je, že po období poklesu tržeb a zhoršujících marží se ale Intelu podařilo situaci stabilizovat. Tržby ve Q3 2025 rostly o 2,8 % a firma vykázala provozní zisk 858 milionů USD.

Zdroj: www.tradingview.com

Tržby a provozní zisk Intel

Společnost tedy přestala ztrácet tempo tak výrazně jako v předchozích letech. Trh to však interpretuje opatrně. Investoři totiž zatím nevidí důkaz, že by Intel vstoupil do nové růstové fáze. Jen se podařilo zastavit propad.

Dalším problémem je divize výroby čipů (foundry), spuštěná v roce 2021 s velkými ambicemi. Ta se nadále potýká s tvrdou konkurencí a omezeným počtem zákazníků.

Výroba čipů je extrémně kapitálově náročná a tato divize Intelu je zatím ve ztrátě. Například za Q3 2025 vykázala firma ztrátu přes 2,3 mld USD při tržbách 4,2 mld USD.

Intelu se zatím nepodařilo získat dostatečný objem zakázek a výrazně zaostává za specializovanými výrobci, jako je TSMC.

Přesto není vše ztraceno. Právě vertikální integrace – tedy kontrola většiny hodnotového řetězce od návrhu čipů až po jejich výrobu – může představovat dlouhodobou výhodu.

Pokud se Intelu podaří vrátit výrobní procesy na špičkovou úroveň a přilákat externí zákazníky, může se stát klíčovým článkem západního polovodičového ekosystému.

Nejisté vyhlídky Intelu se odrážejí i ve vývoji akcií. V krátkém období trh očekává spíše kolísání bez jasného trendu. Akcie mohou silně reagovat na kvartální výsledky a oznámení managementu.

Ve střednědobém horizontu bude rozhodující, zda se Intelu podaří zlepšit marže a prokázat, že investice do výroby a AI začínají přinášet hmatatelné výsledky.

Akcie Intelu tak mohou zaujmout investory, kteří hledají expozici na polovodičový sektor mimo nejvíce přehřáté AI tituly a jsou ochotni akceptovat, že případný obrat bude postupný a nejistý.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.