FinexEkonomikaŠílenství kolem Taylor Swift: Její fanoušci staví základní ekonomická pravidla na hlavu

Šílenství kolem Taylor Swift: Její fanoušci staví základní ekonomická pravidla na hlavu

Chování „Swifties“ při nákupu vstupenek, popírá základní ekonomická pravidla. Taylor Swift však má na ekonomiku mnohem širší dopady, než se na první pohled zdá.

Taylor Swift v úterý na londýnském stadionu Wembley zakončila evropskou část svého turné Eras, čímž potěšila téměř 100 000 jásajících “Swifties” – ale zklamala mnoho těch, kteří nemohli sehnat lístek.

Jedním z důvodů je selhání sekundárního trhu se vstupenkami. Swifties mají stejné mentální předsudky jako my ostatní, a proto se zdráhají prodávat i za závratné ceny.

Trhy fungují na základě nabídky a poptávky, které určují cenu. Pokud je větší poptávka než nabídka, cena roste, dokud není méně lidí ochotno kupovat a více prodávat. Základní problém spočívá v tom, že Swifties většinou nejsou ochotni prodávat, takže cena prudce stoupá, dokud se nezničí poptávka – u mnoha vstupenek dosahuje výrazně přes 1 000 dolarů.

Psychologové a akademici zabývající se behaviorálními financemi již dávno zjistili, že jsme všichni zaujatí ve prospěch toho, co již vlastníme, a ceníme si toho více jen proto, že to již máme, čemuž říkají efekt obdarování.

V kombinaci s předpojatostí vůči statusu quo a averzí ke ztrátě tento efekt snadno vysvětluje, proč je sekundární trh se vstupenkami nefunkční. Tři velikáni behaviorálních financí, Daniel Kahneman, Jack Knetsch a Richard Thaler, se vyjádřili ještě před narozením Taylor Swift: “Nevýhody změny jsou větší než její výhody.”

U interpretů s menší popularitou je tato dysfunkce méně důležitá, ale o lístky na Taylor Swift je při jejich prvním uvedení do prodeje takový zájem, že jsou na příděl, takže ti, kterým je lístek přidělen, slaví, jako by vyhráli. Tento pocit ještě více snižuje pravděpodobnost, že je později prodají.

Tyto mentální předsudky se na různých trzích uplatňují různě

U akcií vede averze ke ztrátě akcionáře často k tomu, že se zbavují příliš brzy vítězů a drží přespříliš dlouho poražené, aby se vyhnuli realizaci ztráty – jako by nebyla skutečná, dokud prodej nepřinese méně peněz.

Techničtí tradeři rádi kreslí do grafů čáry znázorňující předchozí vrcholy na základě toho, že poskytují úroveň supportu – součástí logiky je, že až se ceny vrátí zpět nahoru, spousta investorů bude chtít prodat, protože už nebudou mít ztrátu.

Ve skutečnosti je obvykle lepší držet své vítěze a zbavit se poražených, protože ceny akcií mají dynamiku.

To však znamená smířit se s tím, že ztráty jsou stejně reálné, ať už se akcie pouze drží za nižší cenu, nebo se prodá.

Jedním z mentálních předsudků, které jsou v stále zřejmější, pokud ještě nejsou součástí behaviorálních financí, je předsudek vůči miliardářům.

Taylor Swift je jednou z výjimek potvrzujících pravidlo, které se daří být nesmírně populární a zároveň miliardářkou – což je možná důvod, proč katastrofa, kterou bylo zahájení prodeje vstupenek na americkou část jejího turné v loňském roce, vyvolala tak velký politický zájem o Live Nation Entertainment, vlastníka Ticketmaster.

Vývoj ceny akcií Live Nation Entertainment za posledních 10 let

Imploze systémů společnosti pod tíhou poptávky ze strany Swifties a navíc vnímaná nespravedlnost a poplatky vedly k tlaku v Kongresu a následně k antimonopolnímu řízení. Antimonopolní argumentace se opírá o jeden z principů tradiční ekonomie, že konkurence je dobrá věc.

Ministerstvo spravedlnosti obviňuje společnost Live Nation z toho, že provozuje monopol, který omezuje hospodářskou soutěž, zvyšuje ceny, omezuje představení a snižuje inovace. Mimochodem “inovace” které využívá, se příliš nelíbí: její aplikace je uživateli obchodu Google Play hodnocena 1,4 hvězdičky.

Zdroj: macrotrends.net

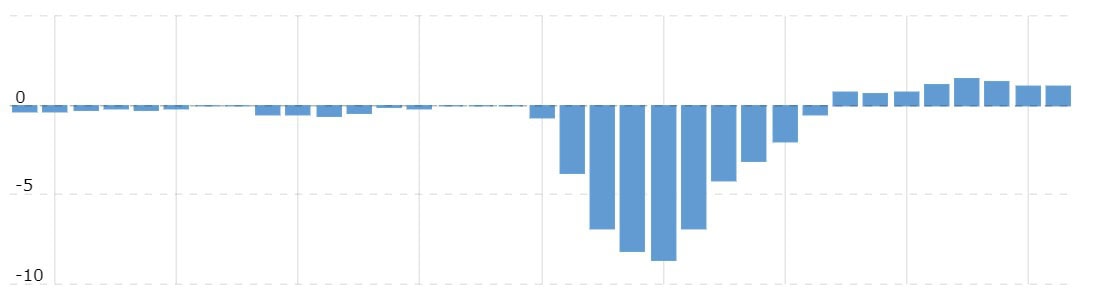

Vývoj EPS akcií Live Nation Entertainment za posledních 10 let

Obhajoba společnosti je spíše neekonomická než ekonomická

Společnost se hájí tím, že má tak malý zisk, že nemůže provozovat škodlivý monopol. Od fúze společností Live Nation a Ticketmaster v roce 2010 až do roku 2021 byla skutečně ztrátová.

Poukazuje na to, že v loňském roce činila její čistá zisková marže pouhých 1,4 %, což zdaleka nedosahuje více než 20 % u velkých technologických oligopolů. Dosáhla 8% návratnosti investovaného kapitálu, což by investorům také nemělo rozbušit srdce. Přesto akcie společnosti za deset let vzrostly pětinásobně.

Ať už bude výsledek antimonopolní žaloby jakýkoli, naše osobní preference – ať už mezi ně patří hudba Taylor Swift, nebo ne – nelze nijak uzákonit.

Mějte přehled o tom, co se děje na trzích!

Přihlaste se k odběru našeho newsletteru a už vám nic neuteče.

Jednou týdně vám do schránky přijde naše Burza s odstupem, ve které odhalujeme to nejzajímavější, co se na finančních trzích stalo.

Dvakrát měsíčně se pak můžete těšit na sérii Kam tečou peníze, kde se do hloubky věnujeme ekonomice, politice a tomu do jakých finančních aktiv může být zajímavé investovat.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.