FinexAkcieProč je nejlepší čas nakupovat akcie tehdy, když vám všichni říkají opak?

Proč je nejlepší čas nakupovat akcie tehdy, když vám všichni říkají opak?

Když titulky křičí „prodávat“ a okolí čeká katastrofu, často vzniká nejlepší vstup. Ne proto, že riziko mizí, ale protože strach umí srazit ceny rychleji než skutečná realita firem.

Na přelomu března a dubna 2026 se na trzích znovu rozjela klasická scéna: propady, nervozita a ostré titulky o korekci či krachu.

Dow Jones spadl do korekce, odepsal tedy přes deset procent ze svého únorového maxima,

a index VIX (ukazatel očekávané kolísavosti trhu) uzavřel 27. března na 31,05 bodu, což je nejvyšší hodnota za poslední rok.

Během března přitom tento index strachu vystřelil nad úroveň 30 bodů hned několikrát.

To zrovna nevypadá jako lákavá pozvánka k nákupu. Jenže právě v takových chvílích už bývá obrovská část špatných zpráv do cen dávno promítnuta.

Burza zkrátka připomíná obchod, ve kterém se ty největší slevy objevují přesně ve chvíli, kdy se lidé bojí vůbec vejít dovnitř.

Trh zlevňuje dřív, než se uklidní titulky

Akcie nerostou proto, že dnešní zprávy vyznívají pozitivně. Rostou tehdy, když se budoucnost nakonec ukáže jako o něco méně špatná, než se trh původně obával. V tom tkví podstata celé věci.

Jakmile převládne panika, investoři přecházejí do režimu “risk-off”. Zbavují se rizikovějších aktiv a masivně utíkají k těm bezpečnějším.

Tlak na pokles cen pak bývá mnohem silnější než reálná změna v hospodářských výsledcích daných podniků.

Proto se ty nejlepší nákupní příležitosti málokdy rodí v klidné atmosféře. Rodí se naopak v těžkém nepohodlí. Zároveň ale platí, že ne každý propad znamená slevu. Akcie podniku se špatnými fundamenty mohou padat zcela oprávněně.

Nákup proti davu tak není žádná hra na hrdiny. Jde o racionální sázku na to, že emoce občas stlačí cenu mnohem níže, než by odpovídalo realitě.

Tvrdá data ukazují, proč se tak moc vyplácí dívat dále než jen na zítřejší titulek. Podle dat společnosti Edward Jones se na trzích od roku 1970 objevilo 19 korekcí, které nakonec nepřešly v medvědí trh.

Průměrný pokles u nich činil 14,7 %. Americké akcie pak stály v průměru o 18,4 % výše už za šest měsíců a o úctyhodných 23 % výše za rok.

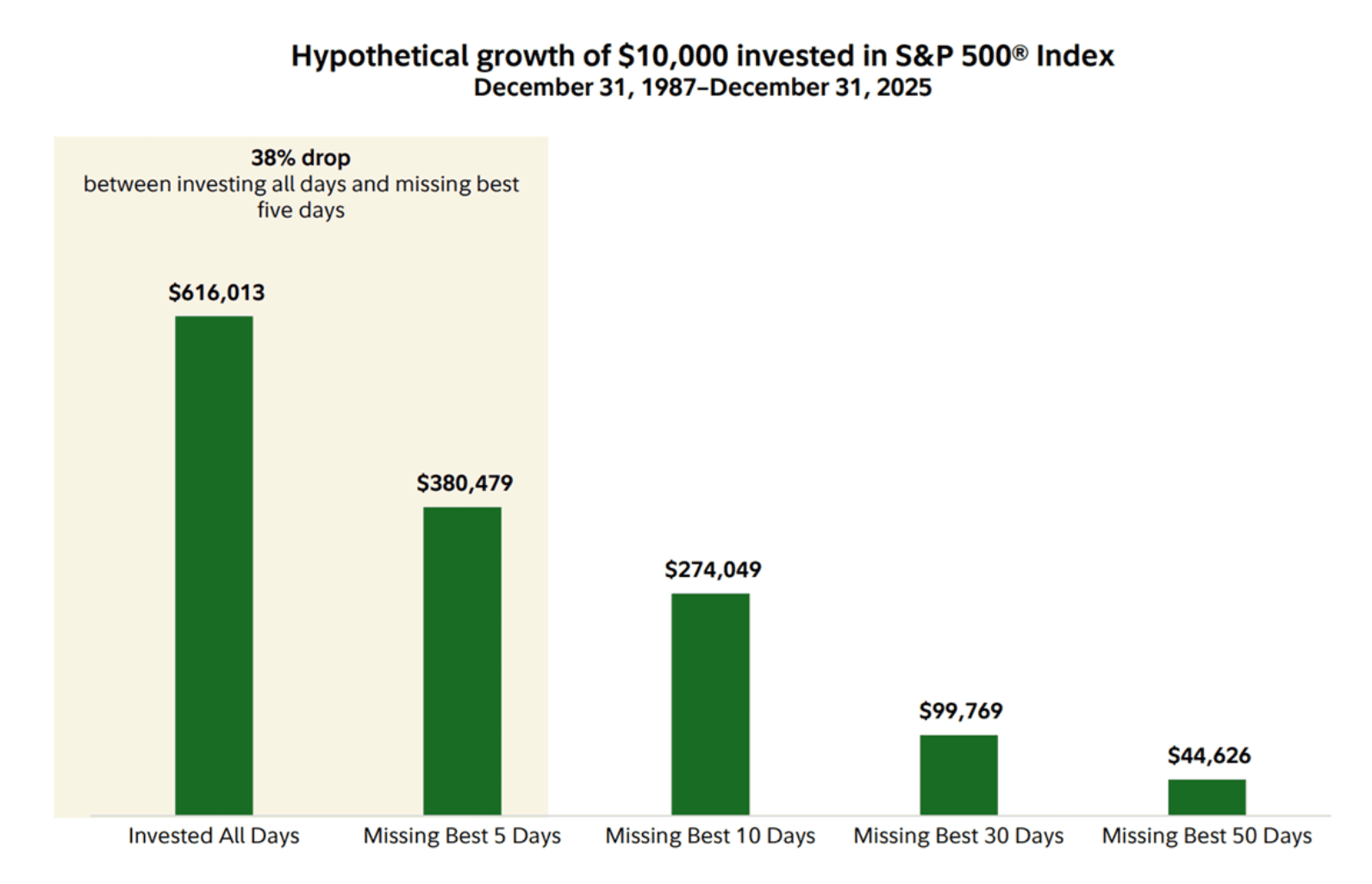

Analýza od Fidelity navíc uvádí, že pokud by investor od roku 1988 promeškal pouhých pět nejlepších obchodních dnů, jeho celkový výnos by byl o plných 38 % nižší.

Tyto extrémně silné dny přitom často přicházejí právě ve chvílích, kdy má většina lidí z nákupů ještě panický strach.

Zdroj: fidelity.com

Vynechání těch nejlepších dnů na trhu se krutě nevyplácí

To je také důvod, proč dav obvykle naskakuje příliš pozdě. Vyčkává totiž na uklidnění situace, pozitivnější titulky a pocit falešné “jistoty”. Jenže trh bývá nesmírně rychlý.

Jakmile se prvotní strach zlomí, ceny akcií často utečou vzhůru mnohem dříve, než se dobrá nálada vůbec stihne vrátit do médií a na sociální sítě.

Snažit se trefit absolutní dno sice na papíře zní chytře, v praxi to ale připomíná snahu chytit padající nůž potmě a rovnou za rukojeť. Mnohem důležitější než dokonale načasovat tržní minimum je na trhu zkrátka vůbec být, když onen obrat odstartuje.

Co z toho plyne pro českého drobného investora?

Pro běžného českého investora to rozhodně neznamená, že by měl při každém poklesu vsadit vše na jednu jedinou kartu. Mnohem rozumnější je držet se promyšleného plánu.

Kdo se bojí velkého jednorázového vstupu, může si investici jednoduše rozložit do více menších kroků.

Sice to nepředstavuje stoprocentní záruku vyššího výnosu, pomáhá to však udržet železnou disciplínu.

Hlavně to ale snižuje riziko, že investor zůstane stát stranou příliš dlouho. V praxi totiž většinu lidí připraví o peníze spíše nečinnost než jeden špatně načasovaný nákup.

nekupovat aktiva jen proto, že “to zrovna spadlo”,

sledovat, zda daný byznys dál stabilně vydělává, drží si marže a není přehnaně zadlužený,

držet si finanční rezervu i mimo akcie, aby vás náhlý propad nedonutil prodávat v tu nejhorší možnou chvíli.

Ten vůbec nejlepší čas k nákupu akcií tedy obvykle nevypadá dvakrát přitažlivě. Působí spíše hlučně, chaoticky a přesně tak, že vám celé okolí radí raději ještě vyčkat.

Pro dlouhodobého investora však bývá právě tento okamžik tím absolutně nejzajímavějším. Ne proto, že by riziko rázem zmizelo, ale proto, že iracionální strach často stlačí ceny mnohem níže, než kam sahá skutečná hodnota daného byznysu.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.