Ferrari dlouhodobě patří k nejziskovějším jménům v autoprůmyslu.

Zatímco většina výrobců sportovních vozů balancuje mezi cykličností poptávky a drahými inovacemi, Ferrari si drží výjimečně vysoké provozní marže a přitom zůstává extrémně žádané.

Něco jako michelinská restaurace se stálou čekací listinou, která prodává méně stolů, ale za mnohem víc peněz.

V následujícím textu shrneme, v čem je byznys Ferrari jedinečný, jak vypadá plán na první elektromobil a proč akcie i přes pověst “nedotknutelného” šampiona umějí zažít velmi špatný den.

Chcete investovat do akcií Ferrari? Zvažte brokera XTB!

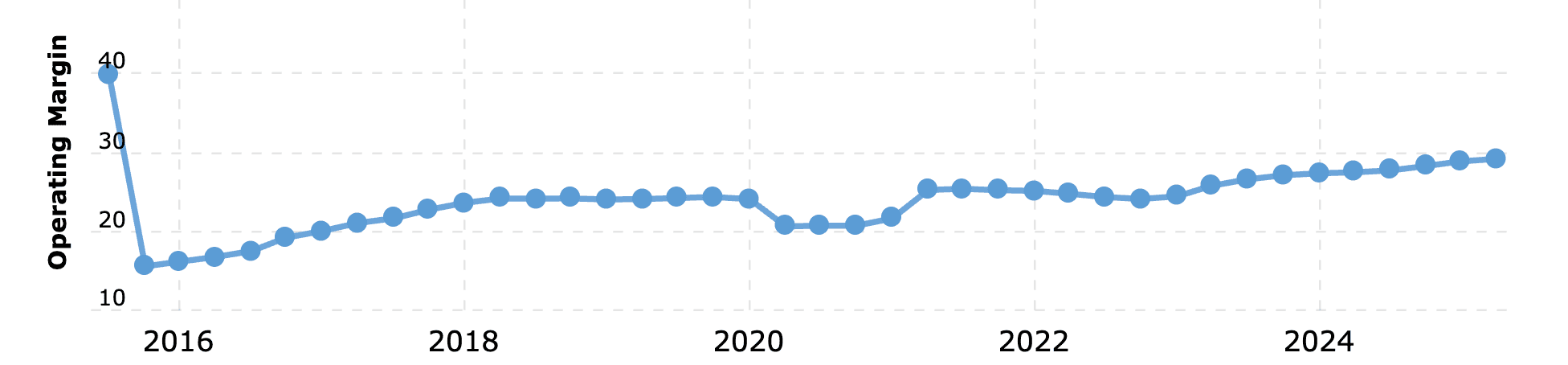

Ferrari si udržuje nejvyšší provozní marže v autoprůmyslu – kolem 28–29 %. Firemní výsledky za rok 2024 ukázaly provozní marži 28,3 %, což je násobně víc než u běžných automobilek a i než u řady prémiových značek. (Ferrari)

Tajemství? Přísně omezené objemy prodejů, vysoká personalizace a kult značky. Firma otevřeně říká, že růst tržeb chce táhnout “obohacením produktového mixu” a personalizacemi, nikoli masovou výrobou.

Jinými slovy: méně aut, ale dražších – s doplňky a specifikací přesně na míru, což marži zvyšuje. Z pohledu finančního řízení to připomíná šperkaře, který raději prodá jeden zlatý prsten s diamantem, než deset běžných prstenů.

Zdroj: macrotrends.net

Vývoj provozní marže Ferrari

Elettrica: první EV a přehodnocený plán elektrifikace

Ferrari na svém Capital Markets Day 2025 ukázalo technologii a šasi prvního čistě elektrického vozu Elettrica. Dodávky mají začít koncem roku 2026.

Zároveň firma oznámila, že do roku 2030 čeká ve svém portfoliu 20 % plně elektrických aut, 40 % hybridů a 40 % vozů se spalovacím motorem. Oproti původní ambici 40 % čistých EV v roce 2030 jde o konzervativnější trajektorii.

Management tím potvrzuje, že Ferrari nebude za každou cenu přepínat na EV.

Dává přednost jízdnímu zážitku a identitě značky – u Ferrari je zvuk, odezva a “mechanický pocit” součástí hodnoty, kterou klient platí.

Krátkodobě to může znamenat pomalejší tempo elektrifikace než u masových výrobců, ale zároveň menší riziko zklamání stávajících zákazníků.

Ferrari navíc připomnělo, že hybridy už dnes tvoří přes polovinu objemu prodejů – tedy značka technologicky postupuje, jen nechce šokovou terapii.

Z investorského pohledu je důležité, že Elettrica není “objemový” model. Ferrari plánuje mezi lety 2026–2030 uvádět průměrně čtyři nové modely ročně, což podporuje čerstvost nabídky i poptávku u movitých zákazníků.

Na Capital Markets Day 2025 Ferrari zveřejnilo konzervativněji laděný plán do roku 2030: tržby kolem 9 mld. €, EBIT (provozní zisk) alespoň 2,75 mld. € a EBITDA (zisk před úroky, zdaněním, odpisy a amortizací) minimálně 3,6 mld. €.

Pro rok 2025 firma mírně zvedla výhled tržeb na ≥ 7,1 mld. €. To vše při průměrném CAGR (složené roční tempo růstu) zhruba 5 %.

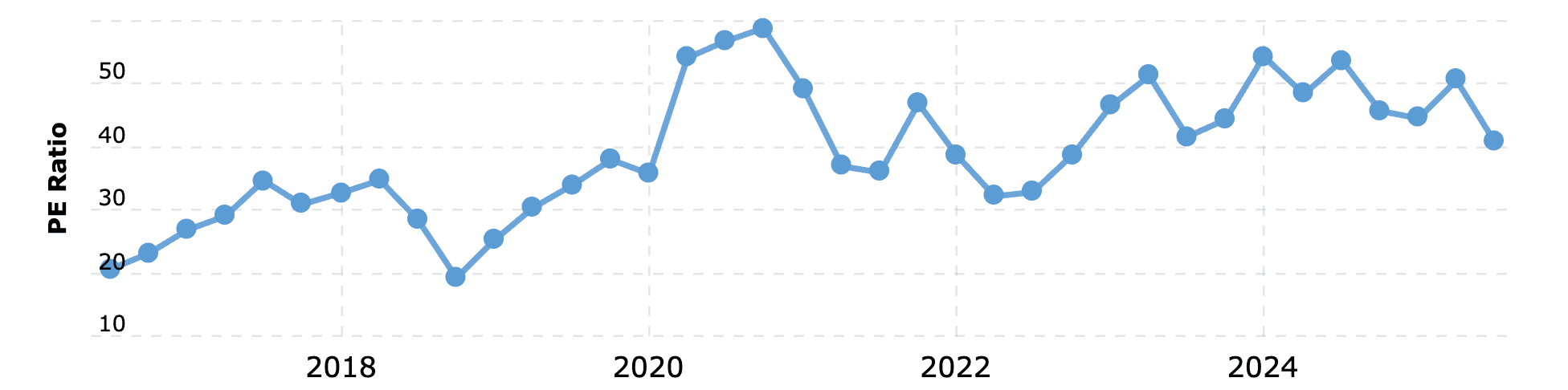

Ferrari se obchoduje za násobky, které bývají vyhrazeny technologickým lídrům: P/E poměr se dlouhodobě pohybuje v pásmu 40 až 50 bodů.

Kombinace prestiže, silných marží a disciplinované nabídky přitahuje kapitál i za vysokou cenu. Jenže prémiová valuace je dvousečná.

Když plán vypadá “spíš realisticky než odvážně”, násobek rychle klesá. Přesně to trh předvedl po Capital Markets Day – propad kurzu následoval právě proto, že “prémiová očekávání” nedostala další palivo.

Zdroj: macrotrends.net

Dlouhodobý vývoj P/E poměru akcií Ferrari

Ferrari má provozní marži násobně nad odvětvím, ale stejně tak i P/E poměr, takže “kvalita za každou cenu” má jasně danou daň – citlivost na výhled.

Ferrari je spíš “luxusní dům na čtyřech kolech” než tradiční automobilka. Klíčové ingredience receptu jsou:

Vzácnost a cenotvorba: limitované objemy, dlouhé čekací listiny, promyšlená personalizace. Tohle je obdoba butikového hodináře – zisk nedělá počet kusů, nýbrž marže na kus.

Okamžitá monetizace inovací: hybridní technologie už nese obchodní ovoce, a EV doplní nabídku, nikoli že ji “přepíše”. To snižuje riziko kanibalizace ikonických modelů se spalovacími motory.

Střídmý investorský příběh: plán do roku 2030 raději slibuje méně a dodává více. To je dobré pro důvěryhodnost, ale špatné, pokud trh čeká raketový růst a velkolepé překvapení.

Shrnutí: Ferrari zůstává výjimečné, ale očekávání musíte dávkovat

Ferrari je učebnicový příklad značky, která prodává status, zážitek a vzácnost – a čísla to potvrzují: provozní marže okolo 28–29 % a konzistentní růst díky personalizaci a mixu produktů.

Zároveň však firma přibrzdila ambice u EV (elektrické vozidlo) a nastavila střídmější cíle do roku 2030: tržby ~9 mld. €, EBIT ≥ 2,75 mld. €, EBITDA ≥ 3,6 mld. €.

U akcie s P/E 40–50 bodů to znamená, že i malá “nuda” ve výhledu dokáže udělat velkou cenovou vlnu.

Pokud Ferrari plní “luxusní recept”, dostanete prvotřídní byznys. Pokud ale očekávání utečou realitě, trh srazí násobek stejně rychle, jako Ferrari mění rychlosti.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.