FinexAkcieBrutální past na investory! Oblíbená česká akcie skrývá nebývalé dluhy

Brutální past na investory! Oblíbená česká akcie skrývá nebývalé dluhy

CSG vyrostla z 1 miliardy na téměř 7 miliard EUR tržeb a stoupá i provozní marže. Akcie ale přesto padá. Jaká jsou rizika této investiční příležitosti?

Velká část investorů dnes upírá zrak na umělou inteligenci, cloud či čipové tituly, které jsou aktuálním hitem. Současné geopolitické napětí ale staví do centra pozornosti i zcela odlišná odvětví.

Velmi zajímavé příběhy nabízí například obranný průmysl. K předním hráčům v tomto sektoru patří i česká zbrojovka CSG, která vstoupila na burzu v lednu 2026. Vysoká očekávání investorů však zatím bohužel nenaplnila.

CSG funguje jako vertikálně integrovaný holding, jenž si postupně buduje kontrolu nad celým dodavatelským řetězcem obranného průmyslu – od výroby munice přes těžkou vojenskou techniku až po specializované systémy a klíčové komponenty.

Proč akcie CSG padají

Akcie CSG od svého debutu prakticky kontinuálně klesají. To by samo o sobě nebylo nic mimořádného; pokles ceny bezprostředně po IPO nastává poměrně často a v minulosti potkal i takové giganty, jako je Meta Platforms.

V případě CSG je ale tento sešup způsoben zatajením několika důležitých informací, jež nebyly v prospektu před úpisem vůbec uvedeny.

Skupina se totiž chlubila smluvně dohodnutým objemem zakázek ve výši 60 miliard eur. Zásadní problém ovšem tkví v tom, že nejde o pevně závazné kontrakty, nýbrž pouze o rámcové smlouvy. A ty se v reálu vůbec nemusí naplnit.

Kromě toho na povrch vyplavaly i vnitřní spory. Jeden z významných insiderů se dokonce rozhodl struktury CSG opustit, což odůvodnil naprostou ztrátou důvěry v současný management.

Kostlivci ve skříni (skrytá rizika a zatajené informace):

Zjištěný problém

Reálný dopad na investory

Vyřazení z tendrů NATO

Stín podezření z korupce u dceřiné firmy

Přikrášlený objem zakázek

Uváděných 60 mld. EUR jsou pouze nezávazné rámcové smlouvy

Spory uvnitř firmy

Významný insider odchází kvůli ztrátě důvěry v management

Finanční výsledky

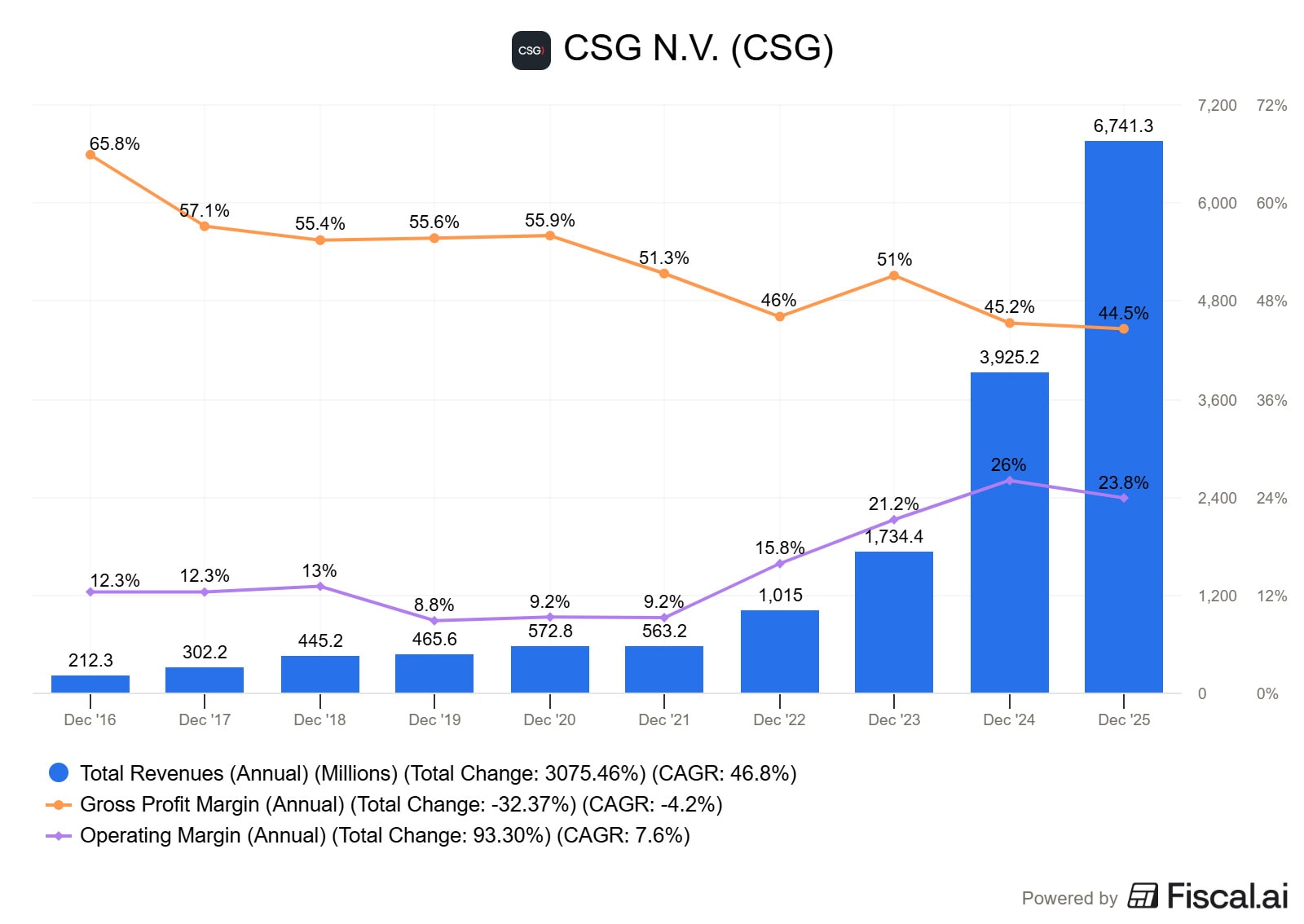

Růst CSG byl v posledních letech bezesporu mimořádný. Holding mezi lety 2022 a 2025 expandoval tempem, které v tomto průmyslu rozhodně není běžné.

Skok z 1 miliardy na téměř 7 miliard eur během pouhých čtyř let nepředstavuje jen “silný výkon”, ale naprostý strukturální zlom.

Zdroj: www.fiscal.ai

Tržby a marže CSG

Jenže hrubá marže vysílá jasný varovný signál. Dlouhodobě totiž klesá z úrovní kolem 65 % na zhruba 44 až 45 %. V praxi to znamená, že zbrojovka sice prodává mnohem větší objemy, ale na samotné úrovni produktu z něj relativně vydělává méně.

Typicky to značí posun v prodejním mixu – od vysoce maržových aktivit směrem k objemovějším, leč méně ziskovým segmentům.

V kontextu CSG to dává logiku: masová produkce munice a obří kontrakty na těžkou techniku tvrdě tlačí na růst objemu, ale už ne nutně na udržení prémiové marže.

Paradoxní ovšem je, že provozní marže naopak roste, a to z přibližně 12 % na více než 20 %. Jinými slovy, holding na konci dne generuje více čistého zisku z každého utrženého eura, přestože na samotném produktu vydělává méně.

Růst provozní marže lze vysvětlit právě obrovským objemem zakázek, mezi které se elegantně rozprostřou veškeré fixní náklady podniku.

Tato rovnice funguje skvěle v době boomu, jaký panuje právě teď. Jenže jakmile globální poptávka oslabí, fixní náklady nezmizí, ale zůstanou. A to se pak drasticky propíše do konečného snížení zisků.

Agresivní růst a provozní přehřátí

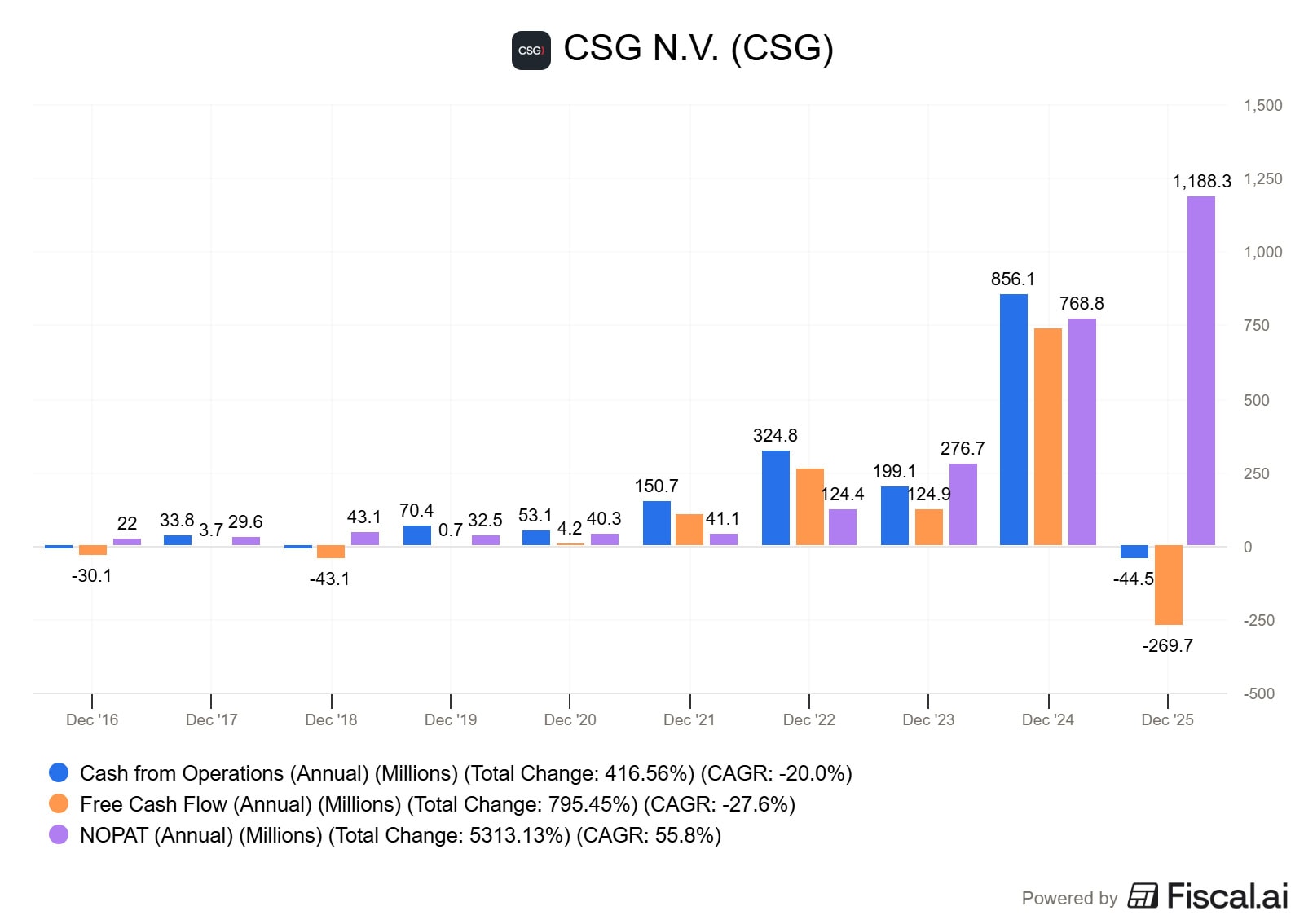

Zatímco papírový účetní zisk CSG prudce roste, její reálná schopnost generovat hotovost se povážlivě zhoršuje.

Ještě v roce 2024 dokázala skupina téměř celý svůj provozní zisk (NOPAT) převést do volného peněžního toku (free cash flow), což je hlavní znak kvalitního a zdravého byznysu.

O rok později se však situace dramaticky otočila a free cash flow se propadlo do záporných hodnot.

Zdroj: www.fiscal.ai

Provozní a free cash flow CSG

Tato ostrá divergence rozhodně není jen drobný detail. Jde o varovný signál, že se byznys dostává do fáze, kdy jeho další růst začíná být extrémně kapitálově náročný.

Typicky za tím stojí kombinace vyšších skladových zásob, nutnosti předfinancovat obří kontrakty a masivních investic do rozšiřování výrobních kapacit.

To je sice v kontextu obranného průmyslu pochopitelné – obzvlášť v době, kdy globální poptávka letí strmě vzhůru a výrobci se ji snaží co nejrychleji uspokojit.

Dluhová past a pálení hotovosti:

Ukazatel finančního zdraví

Situace v roce 2024

Současnost (varovné signály)

Free Cash Flow (FCF)

Téměř rovno zisku (zdravé)

Propad do záporných hodnot (pálení hotovosti)

Financování růstu

Organické

Skokové zvyšování zásob a nárůst dluhu

Poměr dluhu vůči jmění (D/E)

–

2,2 (Agresivní zadlužení, riziko při zpomalení)

Pro racionálního investora je ovšem klíčové pochopit, že tento model má své jasné limity. Pokud podnik roste rychleji, než reálně dokáže generovat hotovost, vzniká obrovský tlak na externí financování. A právě zde naplno vstupuje do hry zadlužení.

Poměr dluhu vůči vlastnímu jmění (D/E ratio) u CSG aktuálně dosahuje hodnoty 2,2.

To sice značí vysoce agresivní expanzi a v prostředí bezprecedentní poptávky a slušných marží to zatím nemusí představovat problém.

Varování

Jakmile by však došlo k ochlazení trhu, může se tato křehká rovnováha velmi rychle rozsypat jako domeček z karet. Dluh se totiž vždy splácí z reálného cash flow, nikoliv z papírových zisků.

Co to znamená pro investory?

Holding CSG se tak dnes nachází ve velmi specifické pozici. Na jedné straně nabízí nesmírně silný růstový příběh, který je pevně podložen reálnými makroekonomickými trendy.

Na straně druhé je ovšem tento příběh neoddělitelně spjat s externími geopolitickými faktory, které management sám nijak nedokáže ovlivnit. Zbrojní průmysl je historicky vysoce cyklický, a jakmile současné světové napětí poleví, poptávka zákonitě klesne.

Největším problémem je tak prozatím citelná ztráta důvěryhodnosti kvůli zatajeným informacím před IPO.

To na trhu vyvolalo značnou nejistotu, a ta je na burze naprostým zabijákem jakéhokoliv býčího sentimentu. Investoři se zkrátka oprávněně obávají, co dalšího z účetnictví ještě vyplave na povrch.

Rychlost probíhající expanze je navíc až extrémní a záporné free cash flow představuje velkou červenou vlajku. Pokud se volný peněžní tok velmi rychle nevrátí do kladných hodnot, vyvolá to nepochybně další silný tlak na pokles ceny této akcie.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.