FinexIndexyAkciový trh je opět nejdražší v historii! Proč se vyhnout technologickým akciím?

Akciový trh je opět nejdražší v historii! Proč se vyhnout technologickým akciím?

Najít při dnešních valuací „levný“ akciový titul se zdá být téměř nadlidský úkol. Akciový trh je prostě vůbec nejdražší v historii. S čímž souvisí i velká rizika.

Najít při dnešních valuací “levný” akciový titul se zdá být téměř nadlidský úkol. Obzvláštně na technologických akciích prakticky téměř nenajdete titul, který by trh oceňoval nějak rozumně.

Poznámka

Samozřejmě se daly najít americké technologické akcie, které se daly koupit. Jako jsou akcie PayPal. Takových titulů bylo ovšem jako šafránů.

Nicméně jsou sektory, které nejsou historicky natolik drahé jako ten technologický. Třeba energetický sektor má valuace, které mohou být určitě přijatelné. Proč by nás to jako investory mělo zajímat?

Budoucí hodnota každé investice je funkcí její současné ceny.

Čím vyšší cenu je investor nyní ochoten za akcii zaplatit, tím vyšší potenciální riziko podstupuje. Na úkor potenciálních výnosů. To znamená, že tím nižšího výnosu logicky dosáhnete. Čili vysoké riziko s nízkým potenciálním výnosem.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Americký akciový index S&P 500 je výrazně nad středem dlouhodobého trendu

Když předpokládáme, že je investor racionální bytost, přirozeně by se takovým investicím měl vyhnout. Jenomže lidé jsou pohánění různými pohnutkami.

Proto si americké technologické akcie pořád drží tolik vysoké valuace.

Bitcoin a akcie pod velkým tlakem!

Americký akciový trh je extrémně drahý

Chápu, že pro mnohé může jít o neustále opakující se klišé, ale musíme si na datech skutečně ukázat, že amerických akciový trh oceňován k naprosté dokonalosti.

Všechno je zalité sluncem, není třeba se čehokoliv obávat. Očekávají se jenom světlé zítřky. Jenomže faktem je, že trhy jsou jako na trní. A proč jsou na trní?

Akciový trh je oceňován k naprosté dokonalosti.

Investoři si moc dobře uvědomují, že akcie jsou předražené a proto stačí i vcelku malý závdavek, který hned způsobí agresivnější prodeje (inflace, trh práce).

Celkové akciové trhy jsou sice pořád blízko historických maxim, ale z posledních měsíců je evidentní, že hybnost směrem nahoru jim chybí.

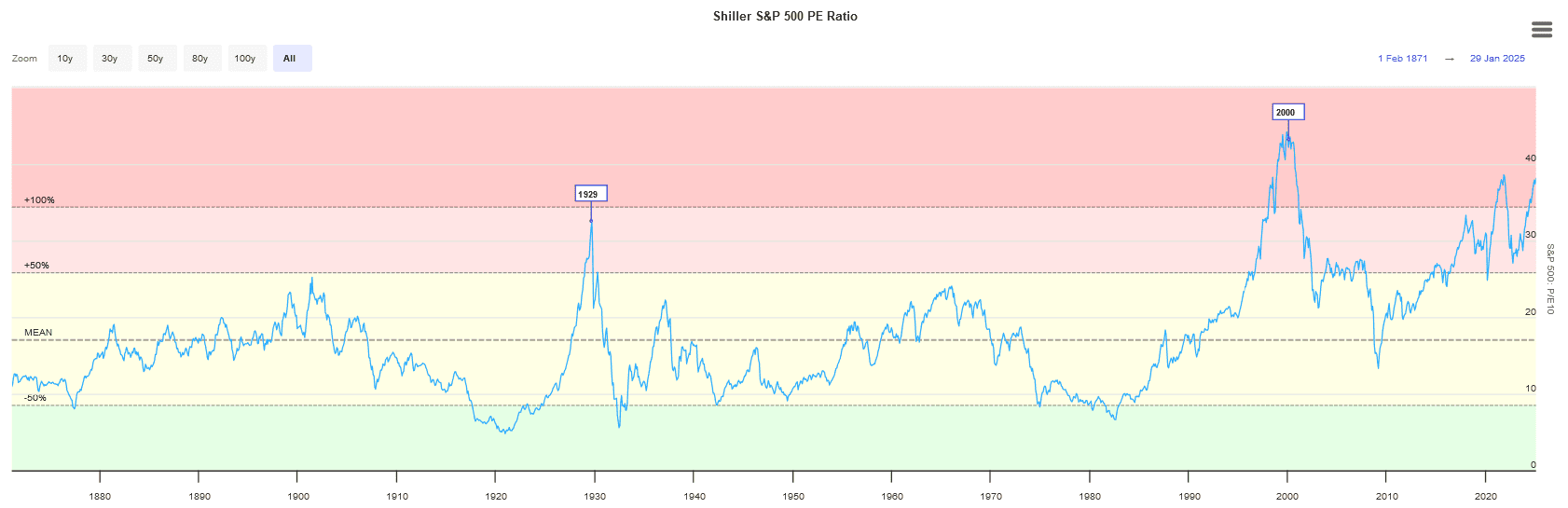

Když se podíváme na price to earnings ekonoma Roberta Shillera (CAPE), akciový index S&P 500 je bez debat oceňován k dokonalosti.

CAPE nyní dosahuje hodnoty více než 38 bodů, což jsou téměř 3 směrodatné odchylky od dlouhodobého průměru.

Info

CAPE poměr (také známý jako Shiller P/E nebo PE 10 poměr) je zkratka pro cyklicky upravený poměr ceny k zisku indexu S&P 500.

Poměr se vypočítá tak, že se cena vydělí průměrem zisků všech společnosti kótovaných v indexu za posledních deset let. Přičemž zisky jsou očištěny o inflaci. Autorem je ekonom Robert Shiller.

Zdroj: longermtrends.net

Cyklicky upravený poměr ceny k zisku, běžně známý jako CAPE nebo Shiller PE, akciového indexu S&P 500

Polopaticky řečeno, čím více směrodatných odchylek od dlouhodobého průměru CAPE dosahuje, tím větší riziko panuje.

Pořád je CAPE vcelku daleko od historického maxima z technologické bubliny datující se k roku 2000, ale již jsme na stejných úrovních jako v prosinci 2021. Tehdy nastala korekce, během které index ztratil zhruba 28 %.

Kterým akciovým sektorů je lepší se vyhnout?

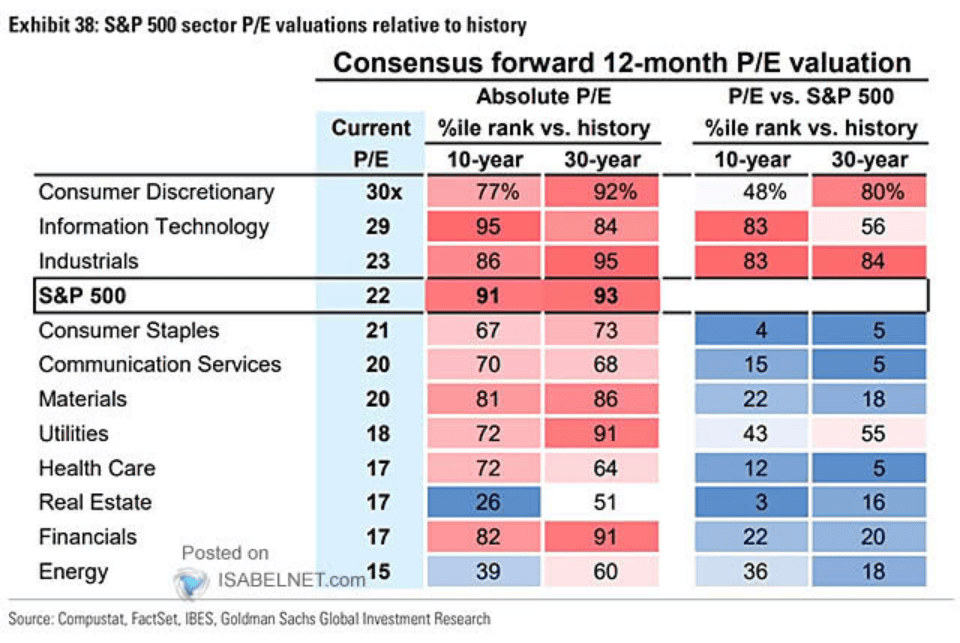

Jak jsem psal hned v úvodu, najít relativně levný akciový titul je v dnešní době hrozně složité. Historicky jsou jednotlivé akciové sektory na naprostých rekordech.

Forwardové price to earnings je za posledních 10 let třeba u technologického sektoru na 95 percentilech. Samotný akciový index je na 91 percentilech.

Zdroj: isabelnet.com

Valuace jednotlivých akciových sektorů oproti historii

Jediné rozumné valuace má energetický a nemovitostní sektor. Consumer staples též stojí za zvážení, ale i zde platí, že je ohodnocení velmi vysoké. Není ovšem až tolik extrémní jako u technologií.

Najít prostě akcie, které nejsou priced for perfection, je opravdu tvrdý oříšek. Jako hledat jehlu v kupce sena. Nicméně v poslední době právě consumer staples čelily korektivnímu vývoji, takže například akcie Pepsi stály minimálně za pozornost.

Bez bezpečnostního polštáře neinvestujeme

Pokud investor nakupuje příliš drahé akcie, automaticky se připravuje o jakýkoliv bezpečnostní polštář. Podkladový byznys nesmí ani škobrtnout, protože jinak i ihned čelíte velkým ztrátám nebo vyšší volatilitě.

Člověk si může říct, že vysoká volatilita nevadí, ale z psychologického hlediska není nic příjemného, když vám hodnota pozic ze dne na den skáče o 10 % nahoru a dolů. Nemluvě o tom, že se takové pozice hrozně špatně spravují.

Když k onomu škobrtnutí dojde, musíte hned přemýšlet nad tím, zda se jedná o jednorázovou věc, nebo máte před sebou začátek oslabujícího byznysu. Nic neroste věčně. Firmy běžně naráží na překážky, některé roky se prostě daří méně.

Investor se v takovém případě musí smířit s tím, že jakékoliv pochyby o budoucím vývoji byznysu, může trh propsat hlubokým kurzovým poklesem.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.