Akciový trh v posledních několika týdnech směle postupuje vpřed. Krátká panika vzešlá z pádu Silicon Valley Bank je najednou rychle pryč. Jako by se to ani nestalo. A zároveň se zdá, že pád banky akciím naopak pomohl při kurzovém růstu.

Sentiment se markantně zlepšil. Trhy se jednoduše zase zachovaly stylem: “Špatné zprávy jsou vlastně dobré zprávy“. A bohužel se s tímto nastavením trhu budeme ještě nějakou dobu potýkat. V dnešní analýze si tedy vysvětlíme, zda může pokračovat bull trend i navzdory agresivnímu cyklu růstu úrokových sazeb. A poté se podíváme na akciové indexyNasdaq a S&P 500.

Může pokračovat býčí trend na akciích navzdory vysokým sazbám?

Jak často zmiňují ve svých analýzách, trhy se primárně zaměřují na to, jestli půjdou/nepůjdou úrokové sazby nahoru. Nebo jestli půjdou či nepůjdou zase dolů. Zkrátka “všichni” upínají svou pozornost jen na měnovou politiku americké centrální banky. Nějaký fundament není v žádném případě velkým tahounem. Všechny zajímá jen jediné. A to jest, zda budou peníze zase levné.

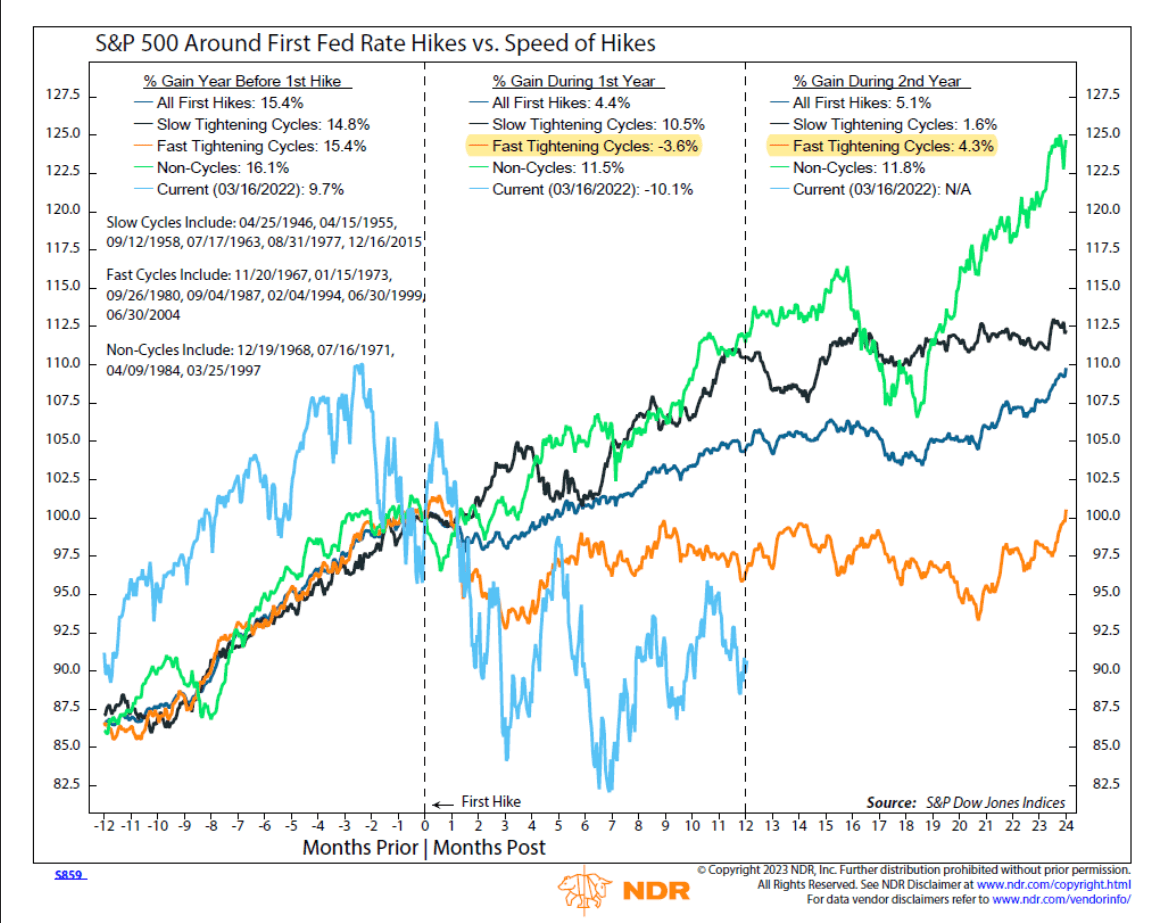

Nyní se ale pojďme podívat na vývoj akciového indexu S&P 500 poté, co došlo k prvnímu zvýšení úrokových sazeb. A tím pádem započetí nového cyklu růstu úrokových sazeb. Když se kouknete na přiložený graf s úrokovými cykly, nikoho asi nepřekvapí, že největší zhodnocení akciového indexu je v době, kdy úrokové sazby nerostou (non-cycles). Akcie mohou dokonce stoupat na ceně, i když jdou sazby nahoru (slow tightening cycles). Ale nesmí růst příliš rychle. Protože rychlé cykly růstu úrokových sazeb zapříčiní, že se trh nikam absolutně neposune (fast tightening cycle).

Zdroj: ndr.com

Výkonnost akciového indexu S&P 500 po prvním zvýšení úrokových sazeb

My víme, že aktuální cyklus je jeden z nejrychlejších. Z 0% úrovně se základní úroková sazba dostala během jednoho roku až na 5 %. To jsou velice agresivní restrikce. A jak reagoval trh tentokrát? Ještě před prvním hikem se kurzový růst zastavil a šel střemhlav dolů. Je to ta nejnižší linie v grafu. Faktem je, že zatím je na tom akciový trh pořád dost špatně. Tedy alespoň dle vizualizovaných dat z grafu.

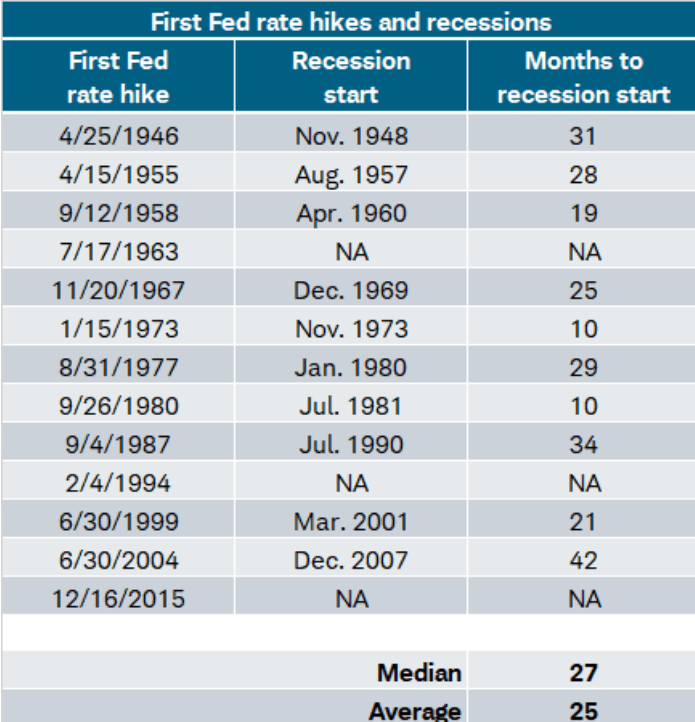

S úrokovými cykly nesouvisí ale jenom výkonnost akciového trhu. Ale i výkonnost ekonomiky. Z přiložené tabulky vyplývá, jak dlouho po prvním zvýšení úrokových sazeb trvalo, než přišla ekonomická recese. V průměru to trvalo 25 měsíců. Zatímco medián je 27 měsíců. To znamená více jak dva roky. To je vcelku dlouhá doba, že ano? Jelikož představa nováčků v investování je taková, že recese se dostaví hned. Ale takto restrikce nefungují.

Zdroj: schwabassetmanagement.com

Jednotlivé cykly růstu úrokových sazeb a začátek ekonomické recese

Když Fed provádí restrikce, vyplývající efekt má dost dlouhé zpoždění. Jednoduše trvá, než začnou mít vliv na reálnou ekonomiku. Na její tzv. ochlazování. Milton Friedman tvrdil, že to může trvat v rozmezí šesti měsíců až půl druhého roku. Pokud vím, s přesným číslem ještě nikdo nepřišel. A taky nikdy nepřijde, protože ovlivňujících faktorů je teoreticky nekonečno.

Z přiložené tabulky ještě zaregistrujte rok 1980. To je doba, kdy do čela Fed nastoupil Paul Volcker a začal jedny z nejagresivnějších restrikcí. Recese se tehdy dostavila za pouhých 10 měsíců od prvního zvýšení úrokových sazeb.

Jak jsou na tom akciové indexy S&P 500 a Nasdaq?

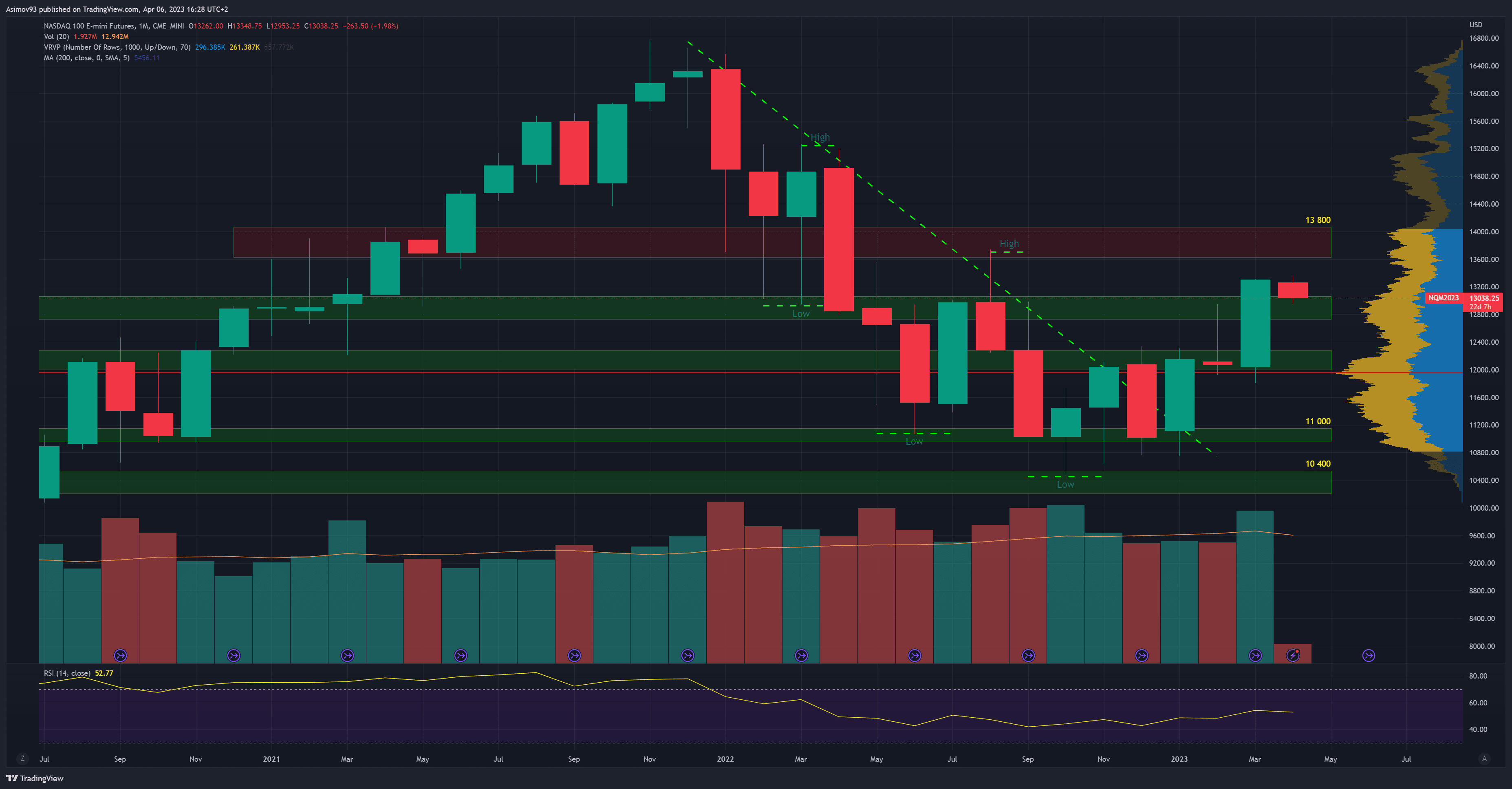

Technickou analýzu začneme akciovým indexem Nasdaq. A to na měsíčním grafu, protože nám zmíněný časový rámec vygeneroval pro technologický index slušný býčísignál. Březnové close totiž představuje nové roční high. Samotná podoba svíce je impulsní. Respektive plně zelená svíce reprezentující zhodnocení o více jak 10 %. A vedle toho se povedlo měsíční cenu zavřít nad S/R levelem 12 900 bodů.

To je úroveň, pod kterou jsme měli měsíční zavírací ceny už od května minulého roku. A až téměř po roce proto došlo na trhu k nemalému technickému posunu. Vlastně situace z pohledu měsíčního grafu vypadá, že medvědí trend je u konce. Dávno jsme prorazili skrze zakreslenou klesající trendovou čáru. A kurz jí dokonce nemálo “utekl”.

Zdroj: tradingview.com

Nasdaq na měsíčním grafu

Z technického hlediska je tedy medvědí struktura definitivně proražená. A máme i zřetelně potvrzeno, že býci jsou mnohem agresivnější než medvědi. A to právě díky té impulsní podobě březnové svíce. Osobně jsem ale přesvědčený, že kdyby nedošlo k pádu Silicon Valley Bank, graf by v současnosti vypadal dost odlišně. Jak jsem říkal v úvodu, trh se zase zachoval stylem: “špatné zprávy jsou vlastně dobré zprávy”. Zdůrazňuji ovšem, že úplným potvrzením býčího trendu je až pokoření dosavadního all time high. A od toho jsme pořád dost daleko.

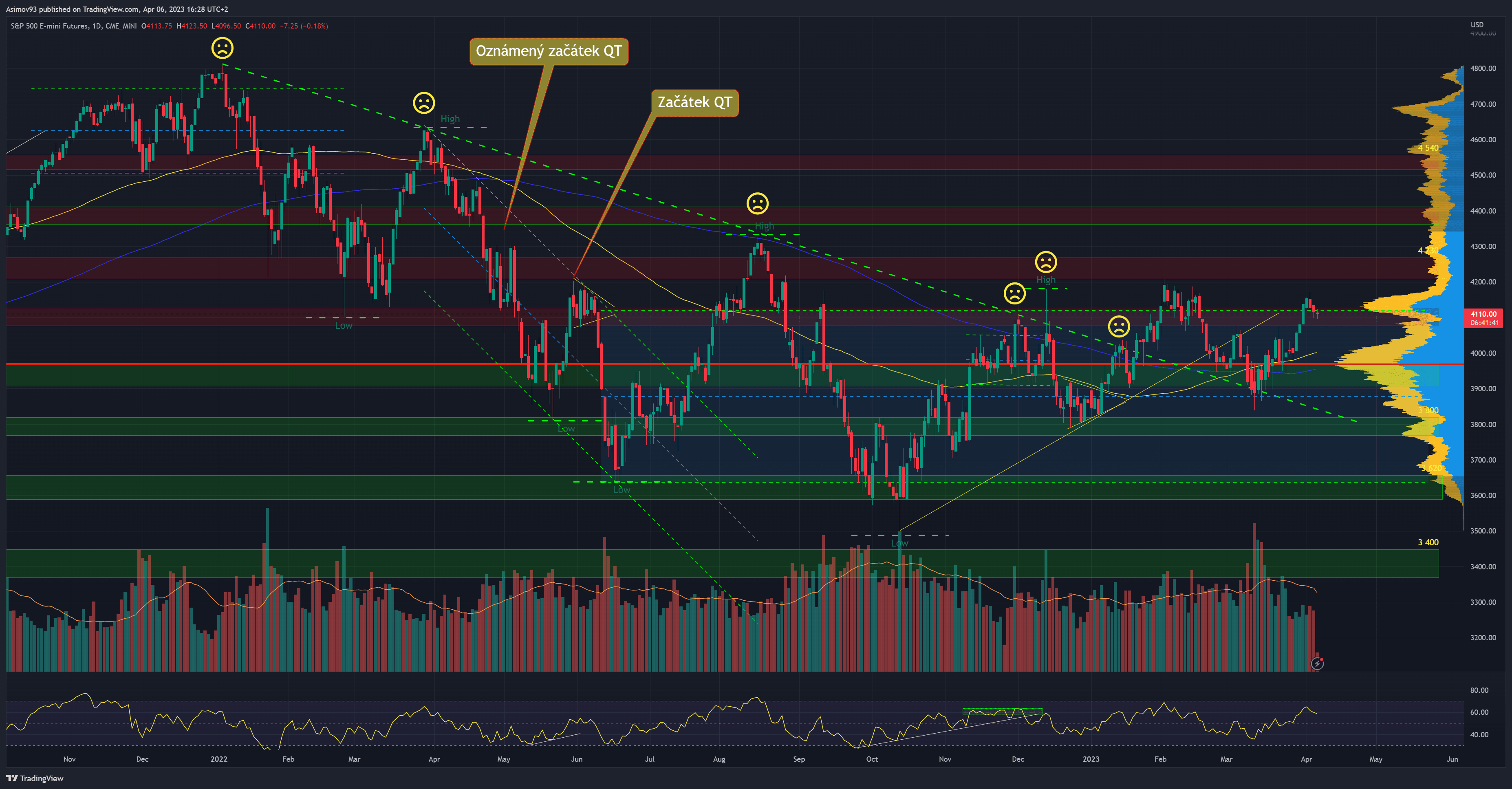

Zdroj: tradingview.com

Akciový index S&P 500 na denním grafu

Když se podíváme na akciový index S&P 500, po vcelku agresivním rally se kurz indexu dostal zase nad S/R level 4 100 bodů. Jde o důležitý level. Proč? Protože nad těmi 4 100 body má kurz indexu tendenci pokaždé selhat. A poté se vrátit zpátky do té zaznačené stranové oblasti. A i tentokrát kurz indexu S&P 500 po průlomu začal oslabovat. Zatím je ale pokles zanedbatelný. Klíčové je akorát to, zda se trh udrží nad supportem.

Závěrem

Akciové trhy mohou posilovat i v době, kdy úrokové sazby stoupají. Ale jak jsme si ukázali na prvním grafu, hodně záleží na rychlosti jejich růstu.

Čím agresivnější Fed historicky byl, tím horší pro akciový trh. A tentokrát byl růst sazeb opravdu hodně agresivní.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.