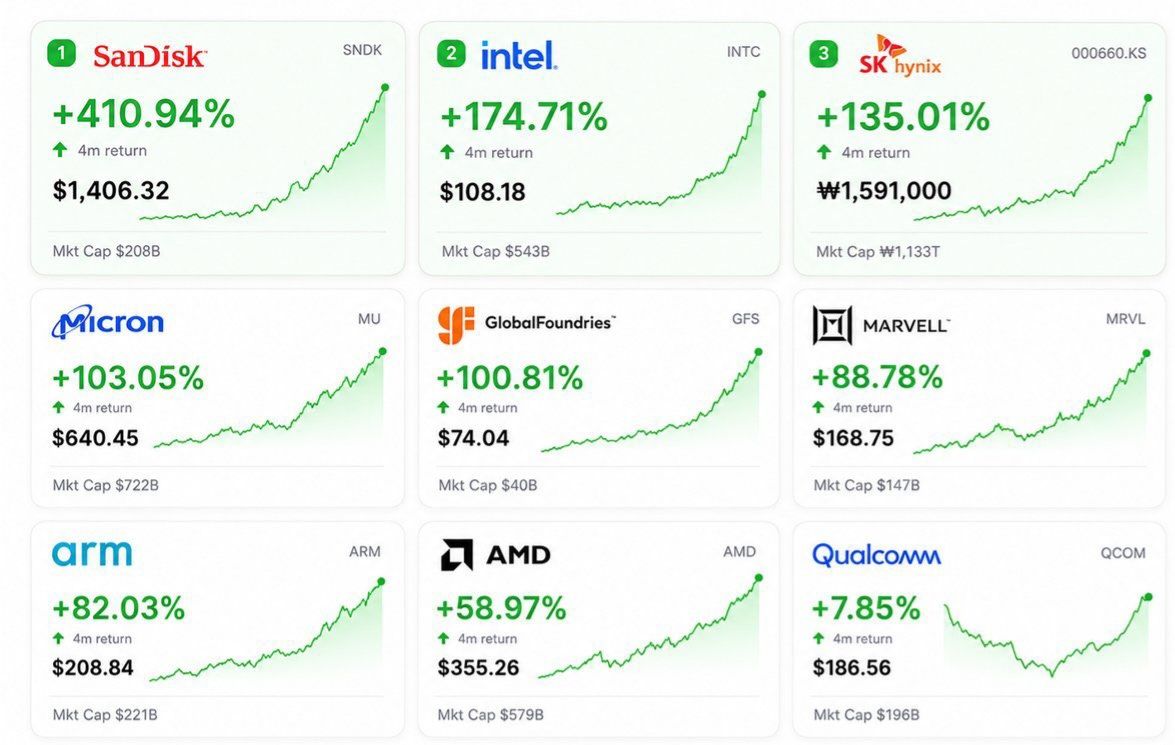

Celý akciový trh výrobců polovodičů se v poslední době rozjel opravdu mimořádným tempem. Asi největším překvapením je Intel, který se z pohledu valuace dostal už téměř k hranici 600 miliard USD.

Přitom ještě nedávno byl tento titul široce vnímán jako mrtvá akcie, od které velká část trhu už nic moc nečekala.

O to překvapivější je celá tahle otočka, kdy se z dříve odepisované firmy stal znovu jeden z největších tahounů polovodičového sektoru.

Je ale potřeba dodat, že valuace u části těchto společností už jsou podle mě naprosto odtržené od reality. Z pohledu dosahovaných zisků zkrátka nedávají smysl – alespoň pokud se na trh člověk dívá čistě racionálně a bez emocí.

Zdroj: LinkedIn

Zběsilý akciový růst sektoru polovodičů

Investoři totiž podle mého názoru začali polovodičové firmy najednou oceňovat s předpokladem, že jejich budoucí růst nebude mít v následujících letech v podstatě žádné limity.

A právě v tom vidím problém. Když se očekávání utrhnou ze řetězu, stačí pak relativně málo a přijde velmi tvrdé vystřízlivění. Známe to, opakuje se to stále dokola.

Váš kapitál může být ohrožen

•

Uvedená cena a graf jsou pouze informativní. Negarantujeme žádné výnosy a informace uvedené na těchto stránkách nepředstavují investiční poradenství.

Co táhne růst akcií výrobců čipů?

Tento raketový růst pohání především strach z budoucího nedostatku čipů. Všichni potřebují čipy, paměti a další klíčové komponenty, takže na trhu opět vzniká dojem, že byznys těchto firem poroste snad donekonečna.

Právě tato kombinace silné poptávky a přehnaných očekávání dnes žene ceny akcií strmě vzhůru.

Netvrdím ale, že to celé nedává vůbec žádný smysl. Jak říkávala investiční legenda Peter Lynch:

Silné příběhy dokážou táhnout ceny akcií nahoru opravdu dlouho.

Tato dekáda je zkrátka jednoznačně érou polovodičů. A ačkoliv by si člověk myslel, že už tento sektor musel narazit na strop, zběsilý cenový růst po chvíli pokračuje dál. Stačí relativně drobná korekce a trh opět letí vzhůru.

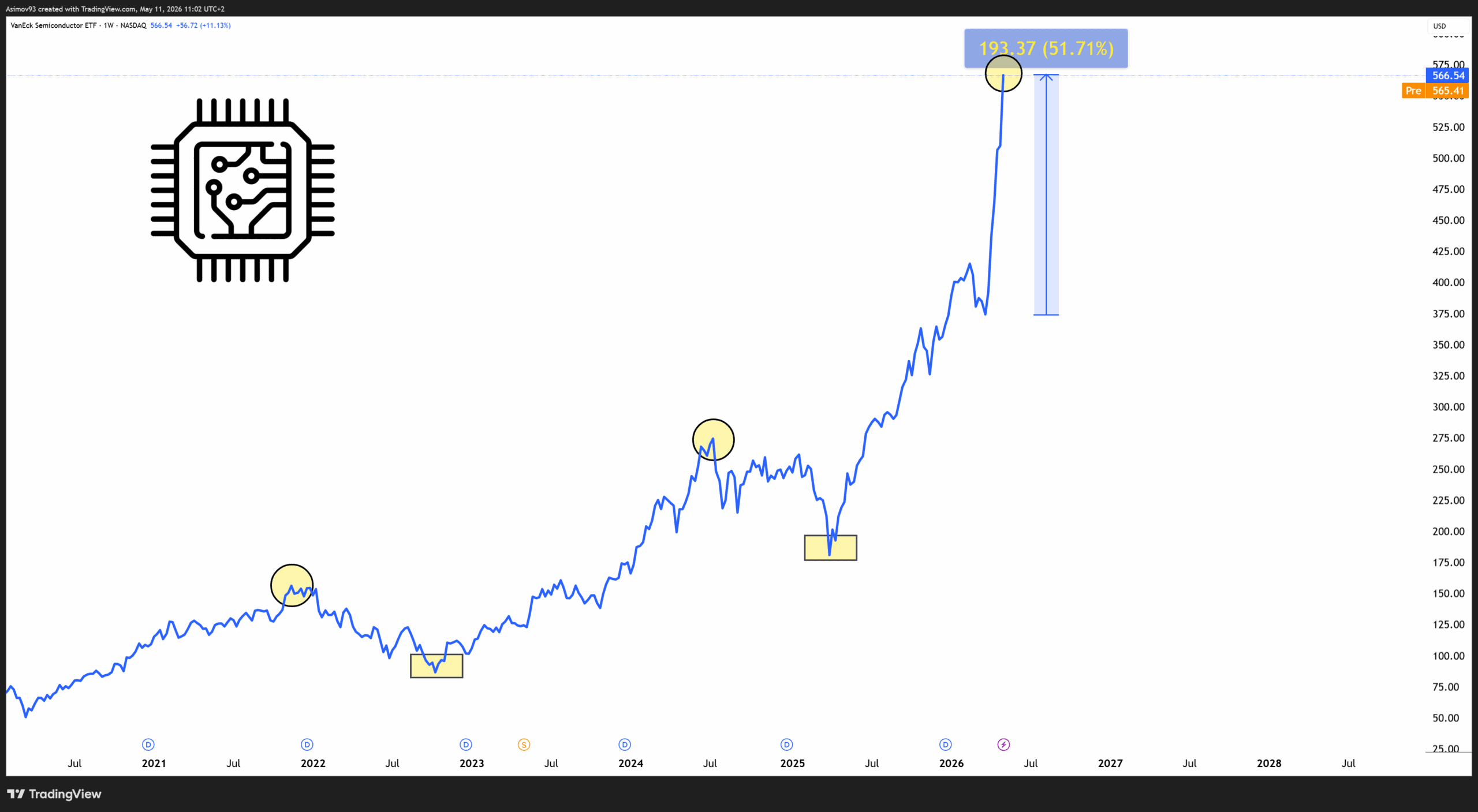

Jen od březnového minima si polovodičové akcie v souhrnu připsaly růst přes 50 %. To znamená, že od března 2025 stoupáme v podstatě bez větší přestávky.

Rozdíl je v tom, že nynější pohyb je mnohem dynamičtější a agresivnější než kdy dříve. V posledních týdnech dokonce překonáváme i spanilé jízdy z let 2022 a 2023.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akcie výrobců čipů rostou neuvěřitelným tempem

Investoři už zjevně nesázejí jen na solidní růst sektoru, ale na samotný příběh, ve kterém se polovodiče stávají hlavním motorem moderní ekonomiky.

Připomíná to investice do internetových firem v 90. letech s odůvodněním, že bez nich se v dalších dekádách zkrátka nedá existovat. A právě tahle víra žene valuace i ceny akcií stále výš.

Jenže žádné stromy nerostou do nebes, a pro polovodičové akcie to platí úplně stejně jako pro jakýkoliv jiný tržní segment.

Problém tkví v tom, že nikdo předem nedokáže odhadnout, jestli tyto pomyslné stromy porostou ještě rok, nebo třeba další dva roky.

V tom spočívá největší zrádnost podobných vertikálních růstů. Člověk si může říkat, že ceny jsou už přepálené do naprostého nesmyslu, a přesto trh ještě dlouho pokračuje vzhůru. Proto neustále opakuji, že nemá smysl z trhu ukvapeně utíkat.

Nynější situaci na akciovém trhu vnímám jako minci, která má vždy dvě strany. Na jedné straně je zcela zřejmé, že polovodiče jsou klíčovým sektorem této dekády a že jejich význam pro moderní ekonomiku nadále roste.

Na straně druhé ale platí, že čím prudší a delší je cenový růst, tím citlivější bývá trh na jakékoliv zklamání.

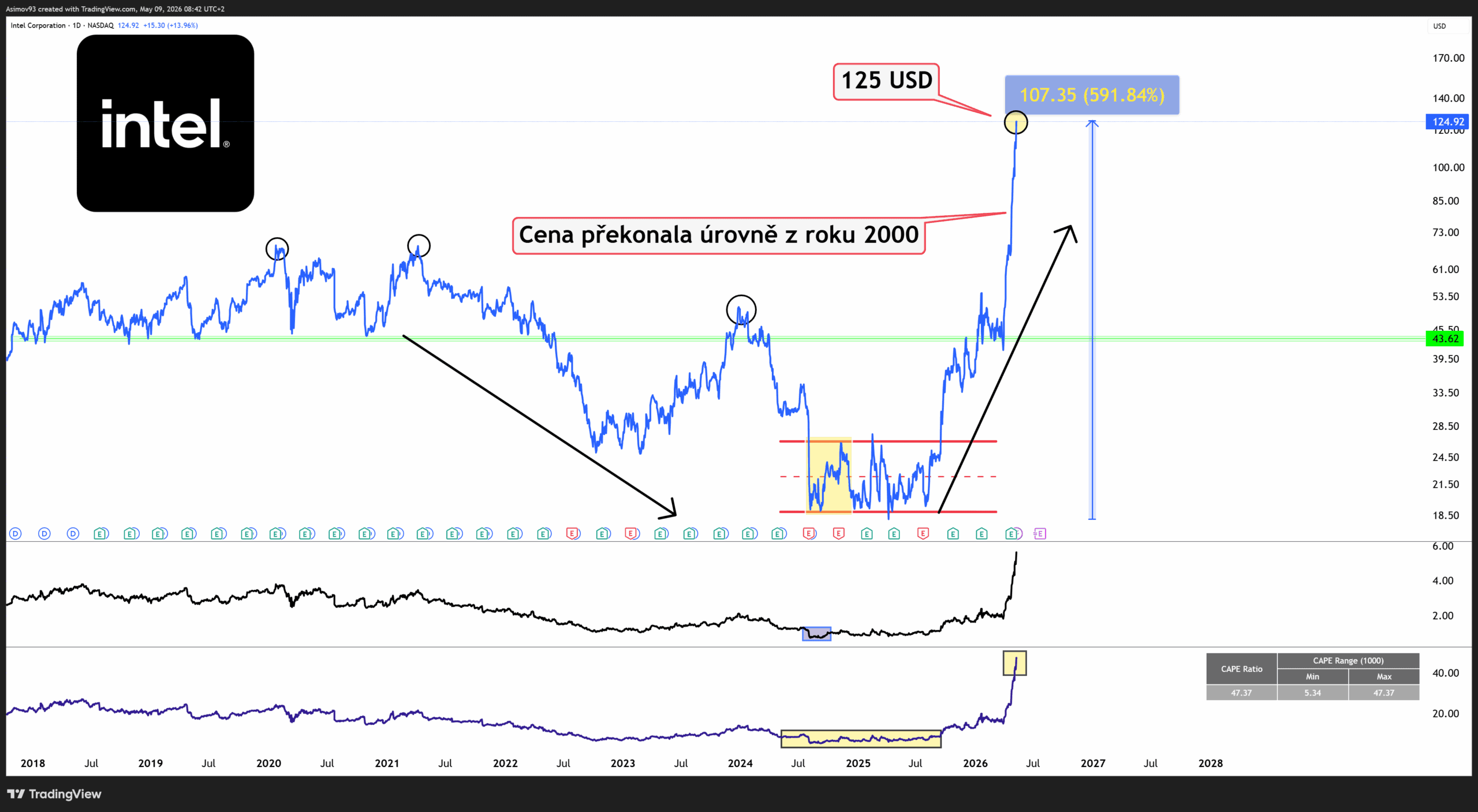

Tím chci říct, že do takto rozjetého trhu bych nyní neinvestoval už ani korunu. Dlouhé měsíce jsem velmi opatrně nakupoval a teď už tuto neskutečnou akciovou jízdu jen z povzdálí sleduji.

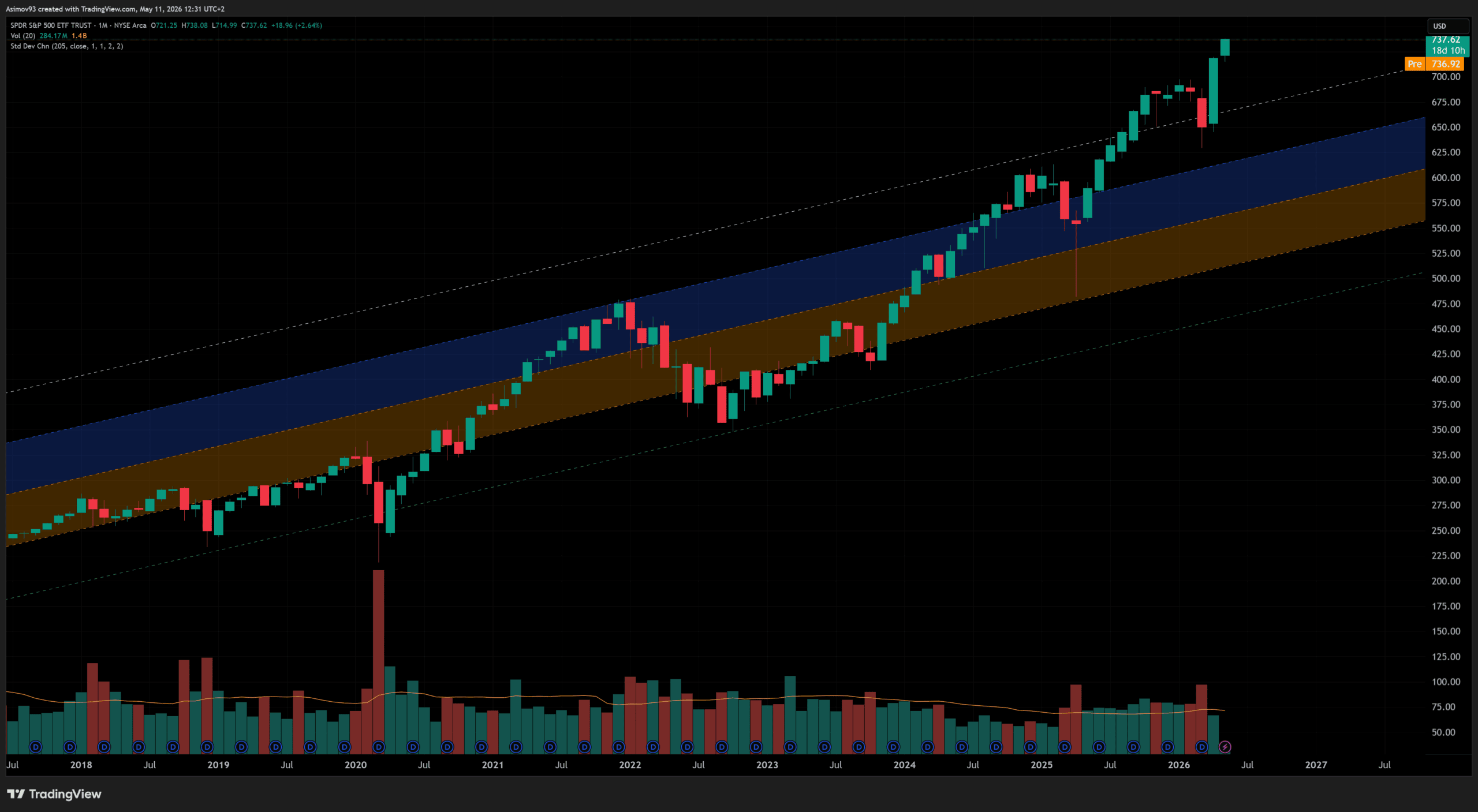

Pokud pravidelně čtete mé analýzy v prémiové sekci, tak víte, že jsem akcie Intelu nakupoval průběžně několik let. Nyní už ale cenové grafy pouze pozoruji, protože aktuální valuace se nafoukly do rozměrů, které považuji za nesmyslné.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Cena akcií Intel vystřelila na 125 USD

Trh však evidentně věří příběhu, který – ač mu logikou čísel nemusíme plně rozumět – beru naprosto vážně. Nechci jít hlavou proti zdi a proti víře davu investorů, jež zkrátka funguje na základě vlastní burzovní psychologie.

Možná vás to zaskočí, protože tento přístup nezní na první pohled nijak kontrariánsky. Těžko se to vysvětluje, ale zkrátka nevidím smysl v tom prodávat akcie, které fungují jako slepice snášející zlatá vejce.

U dlouhodobě silného byznysu dává smysl dočasně vysoké valuace přetrpět a titul si v portfoliu podržet. Alespoň podle mého názoru.

Nechci se totiž ošidit o veškeré potenciální výnosy, které může tento sektor v budoucnu vygenerovat. Bylo by to podobné, jako prodat v polovině 90. let všechny technologické akcie.

Nejsem přece blázen. Na druhou stranu nejsem ani takový blázen, abych masivně předražené akcie nyní přikupoval.

Počítejte s riziky a možná i nižšími výnosy

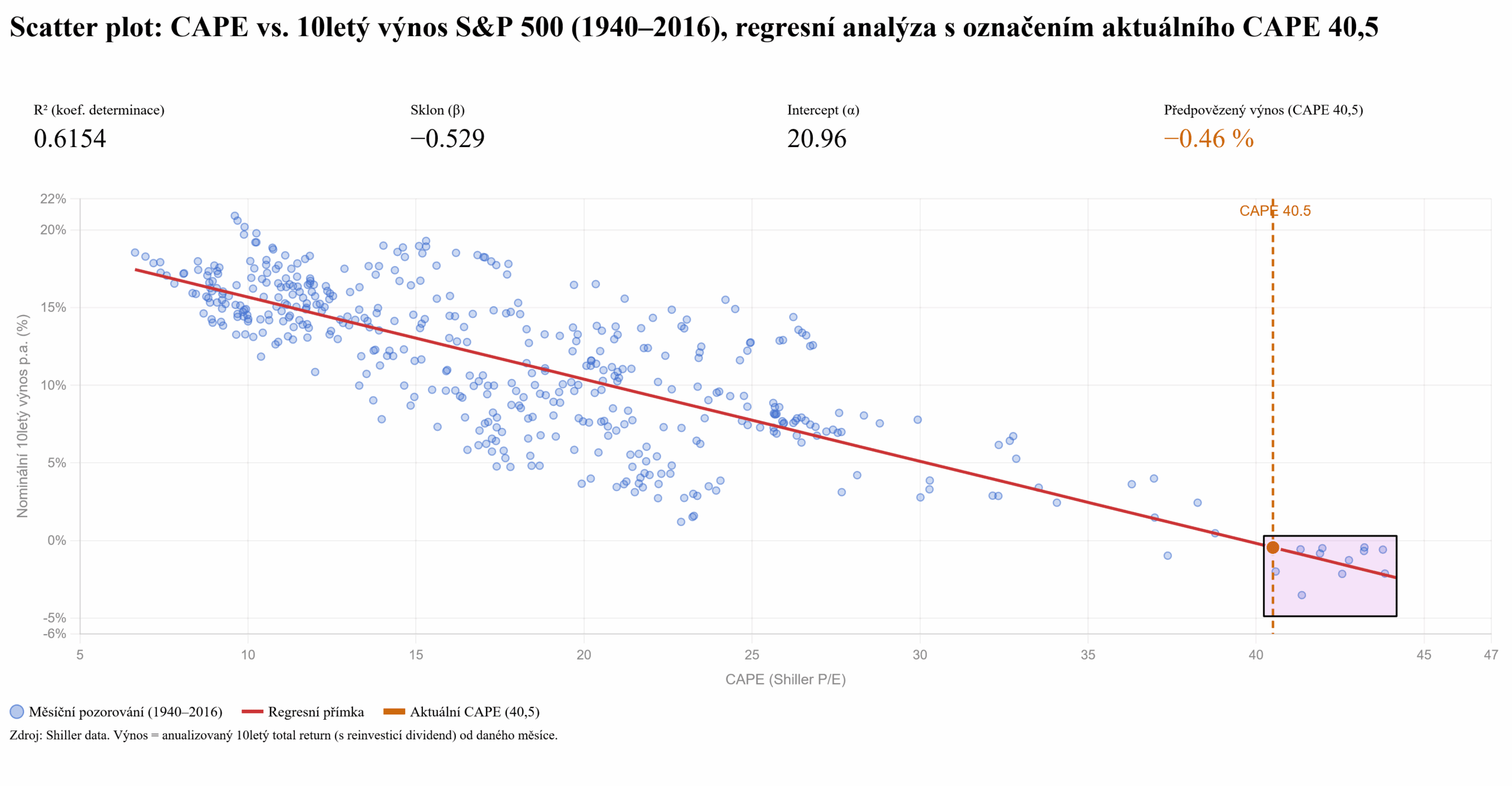

S tím, jak prudce roste cena celého akciového trhu (tedy nejen technologického sektoru), se cyklicky očištěný ukazatel P/E (CAPE) dostává zhruba na úroveň kolem 41 bodů.

Poznámka

Ukazatel CAPE (známý také jako Shillerovo P/E nebo PE 10) je zkratka pro cyklicky očištěný poměr ceny k zisku indexu S&P 500.

Vypočítá se tak, že se aktuální cena vydělí průměrem zisků všech společností v indexu za posledních deset let, přičemž zisky jsou očištěny o inflaci. Autorem tohoto konceptu je ekonom Robert Shiller.

To samo o sobě ukazuje, jak vysoko se americký akciový trh z valuačního pohledu znovu ocitl. Jsme opět na úrovních, kde je velmi těžké tvrdit, že se akcie prodávají za rozumnou cenu. Ve skutečnosti tomu tak rozhodně není.

Zdroj: S&P Global

Regresní analýza ukazuje, že budoucí 10leté výnosy akciového trhu jsou záporné

Americký akciový trh se tím navíc nebezpečně přibližuje k oceněním, která jsme naposledy viděli kolem roku 2000 na vrcholu internetové bubliny. Tím ani náhodou neříkám, že jsme v úplně stejné situaci.

Dnešní technologické byznysy skutečně generují masivní zisky a ještě nějakou dobu generovat budou. Taková jsou alespoň má očekávání opřená o aktuální data.

Podobnost v nacenění trhu ale rozhodně není něco, co bych bral na lehkou váhu.

Mám rád historická data a ta nám jasně říkají, že jakmile se CAPE dostane na extrémní úrovně, bývají budoucí dlouhodobé výnosy mnohem slabší, než na co byli investoři zvyklí v předchozích letech.

Je proto rozumné připravit se i na “štíhlejší” roky.

Z těchto valuací totiž aktuálně vychází očekávaný desetiletý výnos lehce do záporných hodnot. A to je situace, kterou si osobně spojuji s takzvanou ztracenou dekádou, během níž akciový trh dlouhé roky vyloženě přešlapoval na místě.

S tím pochopitelně souvisejí i nemalá rizika. Když jsou akcie takto drahé, nezůstává firmám už téměř žádný prostor pro budoucí chyby.

Pokud by se očekávání ohledně růstu zisků nebo stavu reálné ekonomiky ukázala byť jen částečně jako přehnaná, může trh velmi rychle zareagovat volným pádem. Podobně jako v roce 2022.

Tehdy také dopředu málokdo tušil, že růst ziskovosti tolik zpomalí, nebo že jinak skvělé byznysy budou dokonce reportovat ztráty. Právě proto se tehdy ceny mnoha akcií doslova vysypaly.

Musím ovšem podotknout, že si nemyslím, že se nacházíme v prázdné bublině nebo v podobné situaci jako v roce 2000.

Spíše očekávám tržní prostředí s velmi vysokou volatilitou, ve kterém budou akcie extrémně citlivé na každé zklamání a jakoukoliv změnu v očekáváních analytiků.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Rok 2022 byl pro akciový trh mimořádně složitý, ale firmy se z toho rychle vzpamatovaly

V krátkém časovém horizontu jsou podobné regresní analýzy samozřejmě k ničemu – neprozradí nám, co udělá trh příští týden nebo za měsíc.

Z dlouhodobého hlediska nám však poskytují velmi důležitý rámec. Ten nám připomíná jedno základní pravidlo: čím vyšší cenu za akcie zaplatíte dnes, tím nižší budou vaše budoucí výnosy. Je to zkrátka jen statistika, nic složitého.

Objevili jsme akcii, kterou většina investorů už dávno odepsala

Po více než 90% propadu ji investoři vidí jako firmu bez budoucnosti. Co když se ale trh mýlí?

V této analýze rozebíráme, co se ve firmě změnilo, jak je dnes oceněná a jaká rizika by investoři neměli přehlédnout.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo jen o další past na investory?

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.