Akciové trhy pokračují v hlubokých kurzových poklesech, díky čemuž máme nová lokální minima. Proto se více a více naplňuje můj dřívější odhad, že akcie v letošním roce už nic moc nepředvedou, resp. že širší trhy v podobě Nasdaq 100 a S&P 500 nevytvoří nová roční maxima a určitě nepřekonají historická maxima.

Dost tomu i “pomáhají” současné earnings, které jsou víceméně smíšené. Některé výsledky velkých společností trh vnímá kladně, jiné naopak negativně. Vzhledem k tomu, že síla trhu se soustřeďovala na několik titulů, stačí to na hlubší kurzové poklesy širšího trhu.

Co tlačí akciové trhy dolů a jaký je výhled do konce letošního roku? Mají akcie růst definitivně za sebou, protože AI trend pozbyl svých sil? Můžeme se dočkat pokoření kurzových minim z předešlého roku? Spousta otázek, na které by chtěl každý investor odpověď.

Historie se zase opakuje?

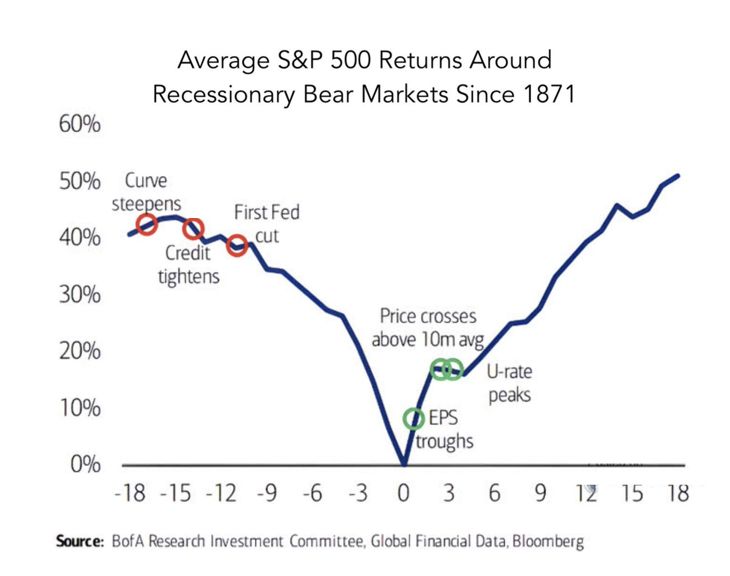

Hodí se připomenout následující graf, který koluje minimálně rok a už několikrát jsem ho ukazoval ve svých analýzách. Dlouhou dobu jsme čekali, než se výnosová křivka začne tzv. napřimovat (steepening), což se v posledních několika týdnech dělo velmi agresivně, díky růstu výnosů dluhopisů na delších splatnostech.

Info

Existují dvě varianty napřimování výnosové křivky. První probíhá díky poklesu výnosů na krátkých splatnostech. Druhé napřimování probíhá růstem výnosů na delších splatnostech. Obojí způsobuje, že spready jsou širší. Druhá varianta je však ta s horšími implikacemi pro trh.

Dle grafu by napřimováním křivky mělo jít o první významný spouštěč pro “medvědí trh v recesi”. Pak má následovat zpřísňování úvěrových podmínek, což se už jistou dobu děje, ale dá se to i vnímat jako ve smyslu “effective“, od čehož máme ještě daleko. Jelikož dřívější restrikce Fedu fungují s časovým zpožděním, a tudíž ekonomické subjekty pořád ještě profitují z dříve nízkých úrokových sazeb. Přestože jsou aktuální úrovně úrokových sazeb restriktivní, díky formálním a neformálním smlouvám jednoduše nemají účinek.

Je třeba chápat mechanismus restrikcí jako postupné sundávání nohy z plynu a poté postupné sešlapování brzdy. Jak všichni víme, auto taky nezastaví ihned.

Zdroj: linkedin.com

Jednotlivé ukazatele před a během medvědího trhu v rámci recese

Jakmile dojde k napřímení výnosové křivky a zpřísnění úvěrových podmínek, má následovat vůbec to nejdůležitější. To jest první pokles úrokových sazeb ze strany Fed. Z historické zkušenosti víme, že jakmile Fed obrátil ve své restriktivní politice, trhy poté pokračovaly v hlubokých poklesech. Proč tomu tak je, když se obecně vzato uvádí, že nízké sazby se rovnají levným penězům, které pak mohou proudit do trhů?

V poslední době jsem zaregistroval, že se opětovně najíždí na mantru, že první snížení po rostoucím cyklu sazeb je automaticky risk on na trzích. Respektive že trhy pak zase mohou navázat na býčí trh. Záleží ovšem z jakého důvodu ta centrální banka začne sazby snižovat. Když je onen důvod “špatný”, trhy neporostou, protože momentálně reagují poklesem na tu negativní špatnou událost, se kterou centrální banka začne bojovat skrze snížení úrokových sazeb.

Proto je pro každého investora klíčové chápat ten kontext. Naučit se chápat kontext chce hodně četby knih, které psali autoři, kteří mají bohaté zkušenosti. A časem samozřejmě získat osobní zkušenosti, které jsou vždy nedocenitelné.

Poznámka

V posledních pár letech se objevilo nespočet tzv. finančních influencerů, kteří často neznají ani základy, jsou strašlivě mladí (někteří vypadají, že nemají ani dokončenou SŠ), ale přesto mají relativně dobrou sledovanost a snaží se svůj obsah monetizovat. Dávejte si pozor, koho sledujete. Může vás to hodně negativně ovlivnit.

Zdroj: linkedin.com

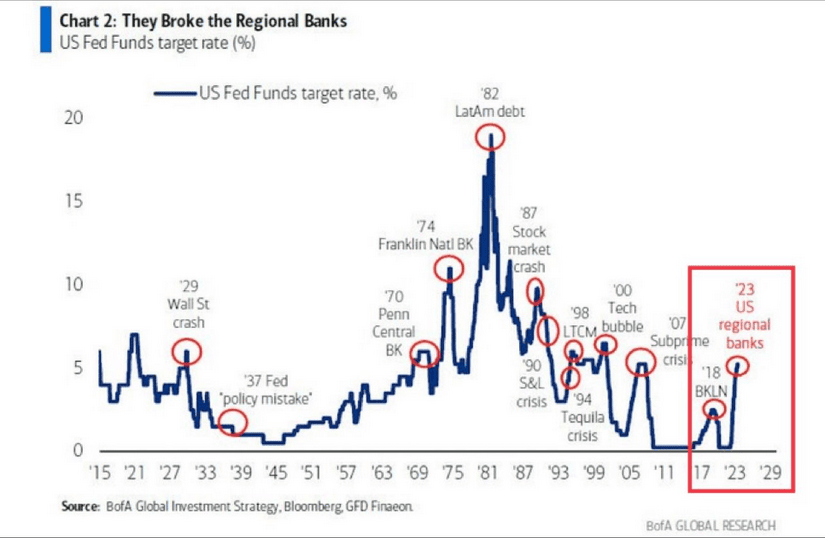

Jednotlivé cykly růstu sazeb a ekonomické krize

Akciové trhy čelí novým cenovým minimům a může být hůř

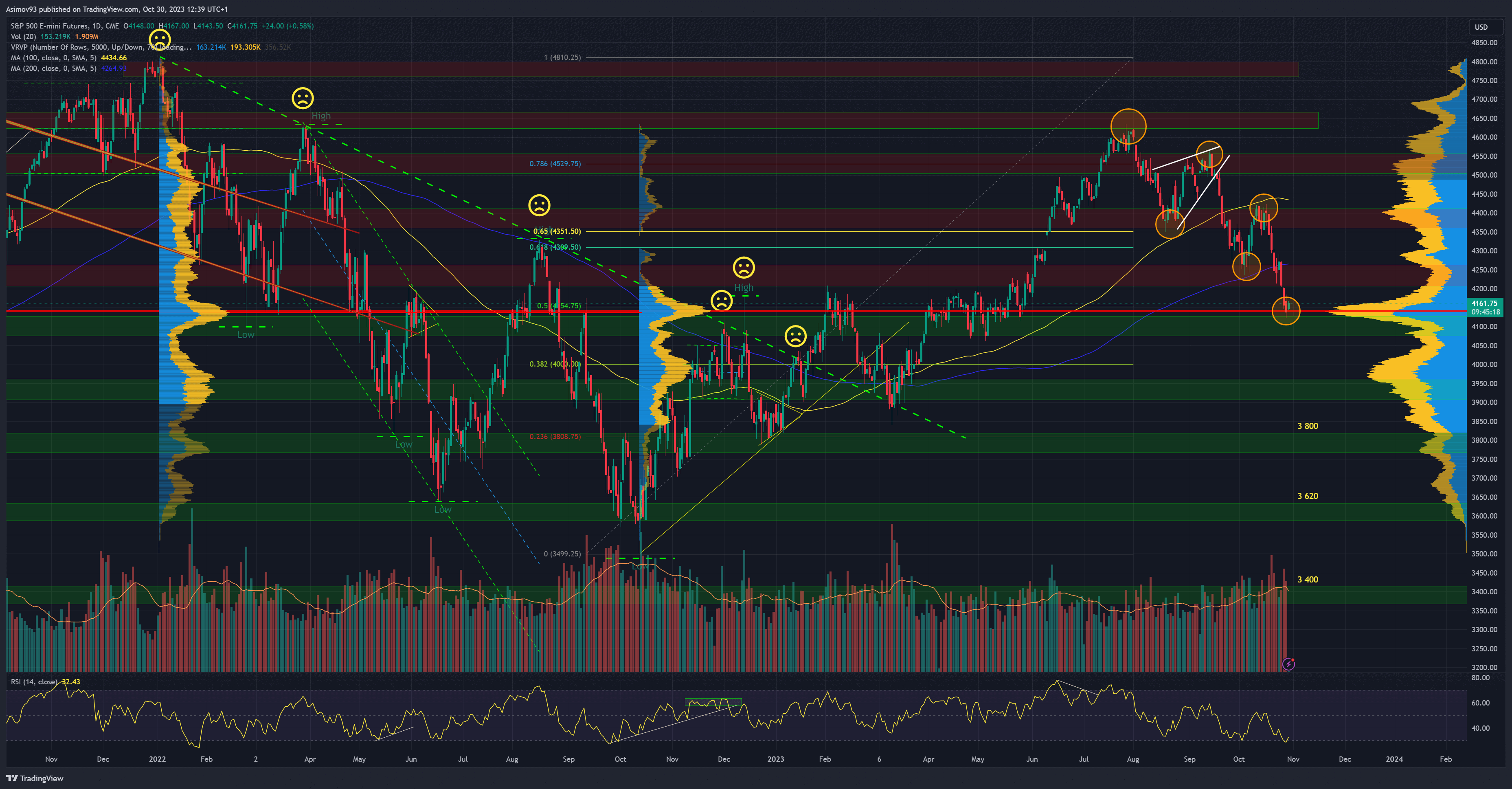

Akciový index S&P 500 má momentálně roční vrchol na cenách cca 4 630 bodů, který se datuje do konce července. Od konce července kurz indexu S&P 500 vytváří nižší minima a maxima. Máme tu tedy nějaký opakující se pattern, se kterým trh z psychologického hlediska může počítat.

Nejbližší lokální maximum se nachází u pásma 4 390 bodů. Všimněte si, že druhý pullback směrem nahoru vydržel ještě kratší dobu než ten z přelomu srpna a září. Byl to v podstatě jeden odraz nahoru a hned zase otočka zpátky. Což lze interpretovat jako prohlubující se agresivitu ze strany prodejců.

A není divu, protože trh udělal od konce minulého roku velmi slušné zisky. Proto jsem i očekával, že během léta začne vybírání těchto zisků, díky čemuž růstové momentum značně oslabí. Tyhle iniciativní výprodeje jsou po jistém čase podpořeny reakčními prodejci. Když jste totiž v dlouhé pozici třeba od začátku roku a vidíte, že trh v posledních týdnech hodně oslabil, může to pro vás být signál, abyste z trhu odešli.

Zdroj: tradingview.com

Akciový index S&P 500

Klíčové je, že kurz indexu čerstvě vytvořil nové minimum a rychle se blíží k úrovni, která se nachází kolem 4 100 bodů. Uvedené pásmo je technicky klíčové, protože zde máme spoustu kurzových obratů a také je tu point of controlvolume profile. Proto si myslím, že z technického hlediska je trh zase připraven na krátké oživení. Ačkoliv je třeba myslet na to, že psychologie trhu je často dost nepředvídatelná. Tím chci říct, že ty poslední propady byly vcelku hluboké a to znamená nemalé zhoršení sentimentu.

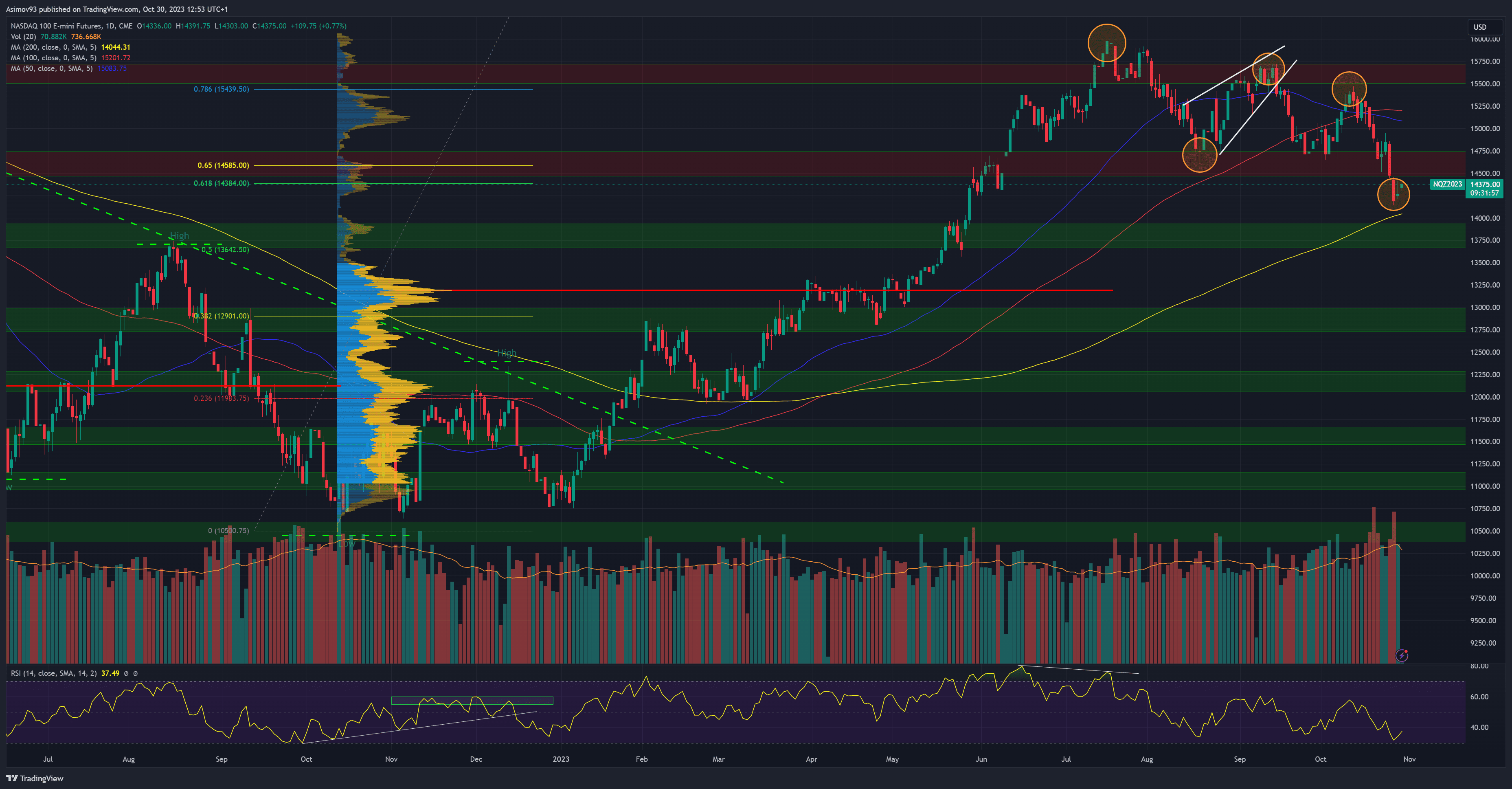

Akciový index Nasdaq je na tom zdánlivě trochu lépe, protože se přesvědčivé nižší lokální minimum vytvořilo až nyní. Když si ovšem změříme kurzové ztráty od vrcholu po minimum, je to malinko horší jak u indexu S&P 500.

Zdroj: tradingview.com

Akciový index Nasdaq

Závěrem: Akcie s nižší kapitalizací jsou na tom velmi špatně

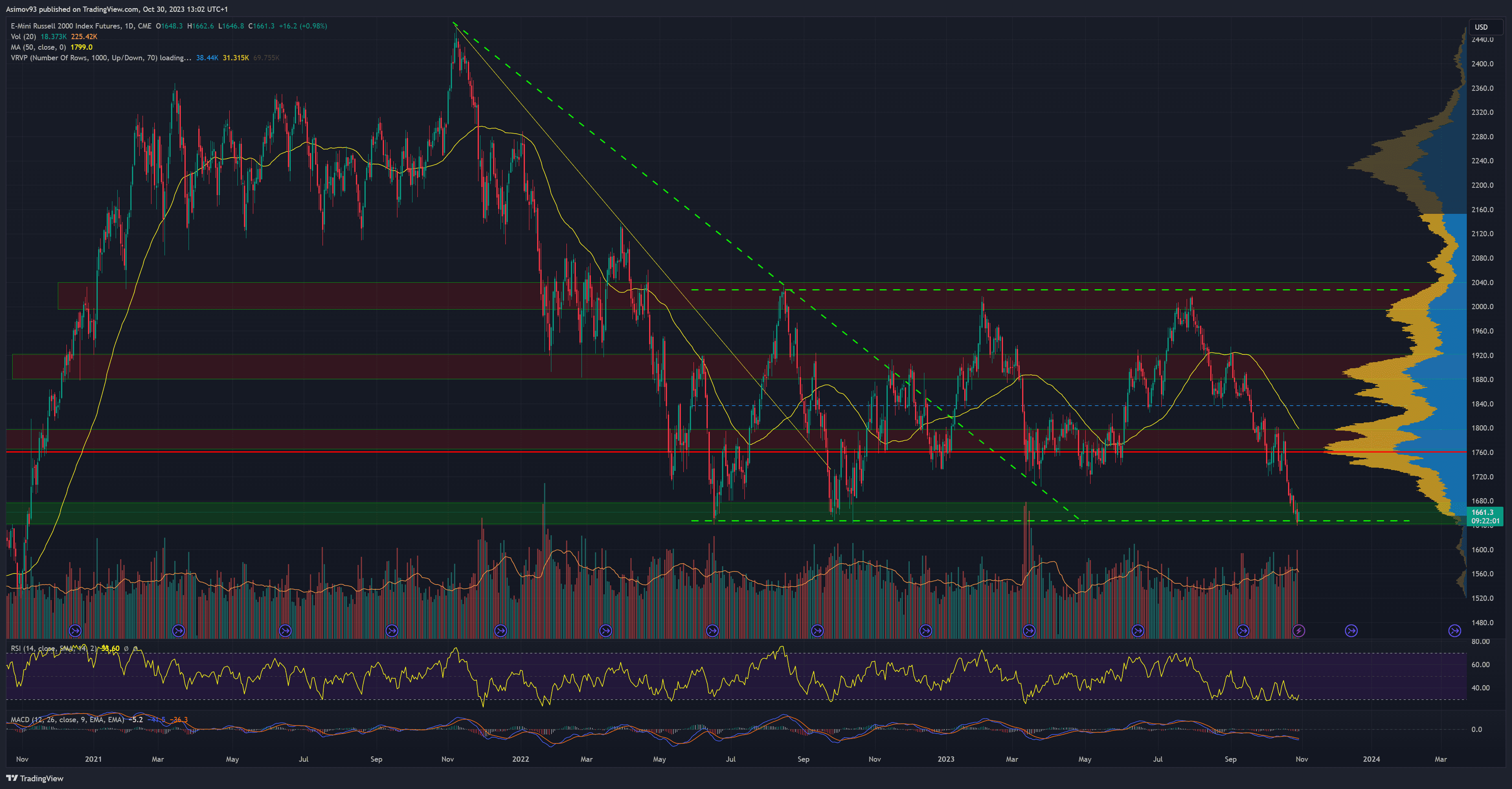

Často zmiňuji, protože je to potřeba, že je rozumné sledovat i jiné akciové indexy než ty největší dva. Když se ještě na závěr podíváme na index Russel 2000, zjistíme, že trh s menšími akciovými tituly jen těsně pokořil minimum z předešlého roku. Tím se dostáváme k otázce, jestli tohle má být býčí trh, o kterém mnozí mluví?

Zopakujme si jedno takové moudro. Býčí trh musí být potvrzený napříč vícero akciovými indexy. Proč? Protože býčí trh je všeobecný fenomén, nikoliv izolovaný jenom na několik největších titulů, které pak táhnou celé indexy. V Russel 2000 takoví tahouni nejsou. Nevím tedy, jak dlouho bude medvěd pokračovat, ale s jistotou vím, že tohle není býk ani náhodou.

Zdroj: tradingview.com

Akciový index Russel 2000

Upozorňuji, že časem se indexy “srovnají”. Respektive se ty rozdíly ve výkonnosti časem zmenší. Když se podíváte na dlouhodobý vývoj indexů, víceméně spolu korelují. Jakmile budou posilovat společně indexy Russel 2000, Wilshire 4500, Dow Jones, Nasdaq a S&P 500, je to technicky potvrzený býčí trh.

Jestli jakýkoliv index začne s velkým náskokem překonávat ostatní indexy, pravděpodobně se jedná o nějakou izolovanou bublinu. Finanční bubliny totiž většinou bývají omezené na něčím specifická aktiva.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.