Vítězové a poražení akciového trhu roku 2025 jsou dáni a pro mnohé může jít o velká překvapení – třeba růst utilit, materiálů a průmyslu.

Z toho se lze odpíchnout a vytvořit si rámcově odhad, které investice v roce 2026 přinesou ony skvělé výsledky.

Osobně mám z minulého roku vlastně radost, i když nedošlo k oné korekci na akciovém trhu – a větším nákupním příležitostem. Asi ze 70 % trhy víceméně propsaly má očekávání, ale zároveň si myslím, že jsem měl z podstatné části kliku.

Ostatně, investování je z velké části o štěstí. Ale proč mu nejít naproti? Tak pojďme na to.

Americký akciový trh rostl třetím rokem v řadě

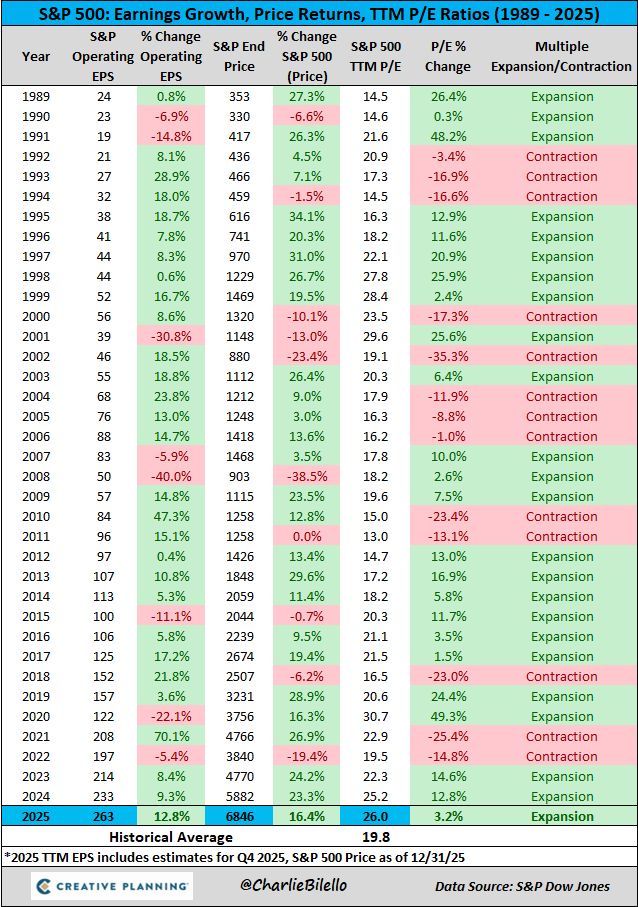

Celý akciový trh reprezentovaný indexem S&P 500 má za sebou už třetí rok v řadě s dvojciferným výnosem.

Tentokrát je ale pro nás důležité, že se to neodehrálo primárně skrze výrazné “nafukování” ocenění. Poznáme to z toho, že ukazatel price to earnings vzrostl jen mírně, zhruba o 3,2 %.

Současně provozní EPS meziročně stouplo téměř o 13 %, takže větší část cenového růstu indexu byla tažená reálnou ziskovostí firem a tudíž výkonem byznysů, nikoliv pouhou expanzí valuace.

Změna v EPS, ceně a valuaci akciového trhu S&P 500

To je oproti předchozím dvěma letům docela podstatný posun ve struktuře růstu. V nich totiž provozní EPS rostlo spíše umírněným tempem, zatímco valuace, tedy násobky (multiples), se zvedaly výrazněji.

Jinými slovy: v minulých letech trh “platil víc” za stejnou jednotku zisku, zatímco tentokrát se větší část zhodnocení opírá o to, že samotné zisky skutečně narostly, což si myslím, že je takto správně

Dokonce bych si dovolil tvrdit, že tím byl akciový trh zachráněn před pročištěním – čti cenovým propadem. Jenomže na jak dlouho to vydrží?

Zdroj: vlastní práce, zdroj dat: S&P Global

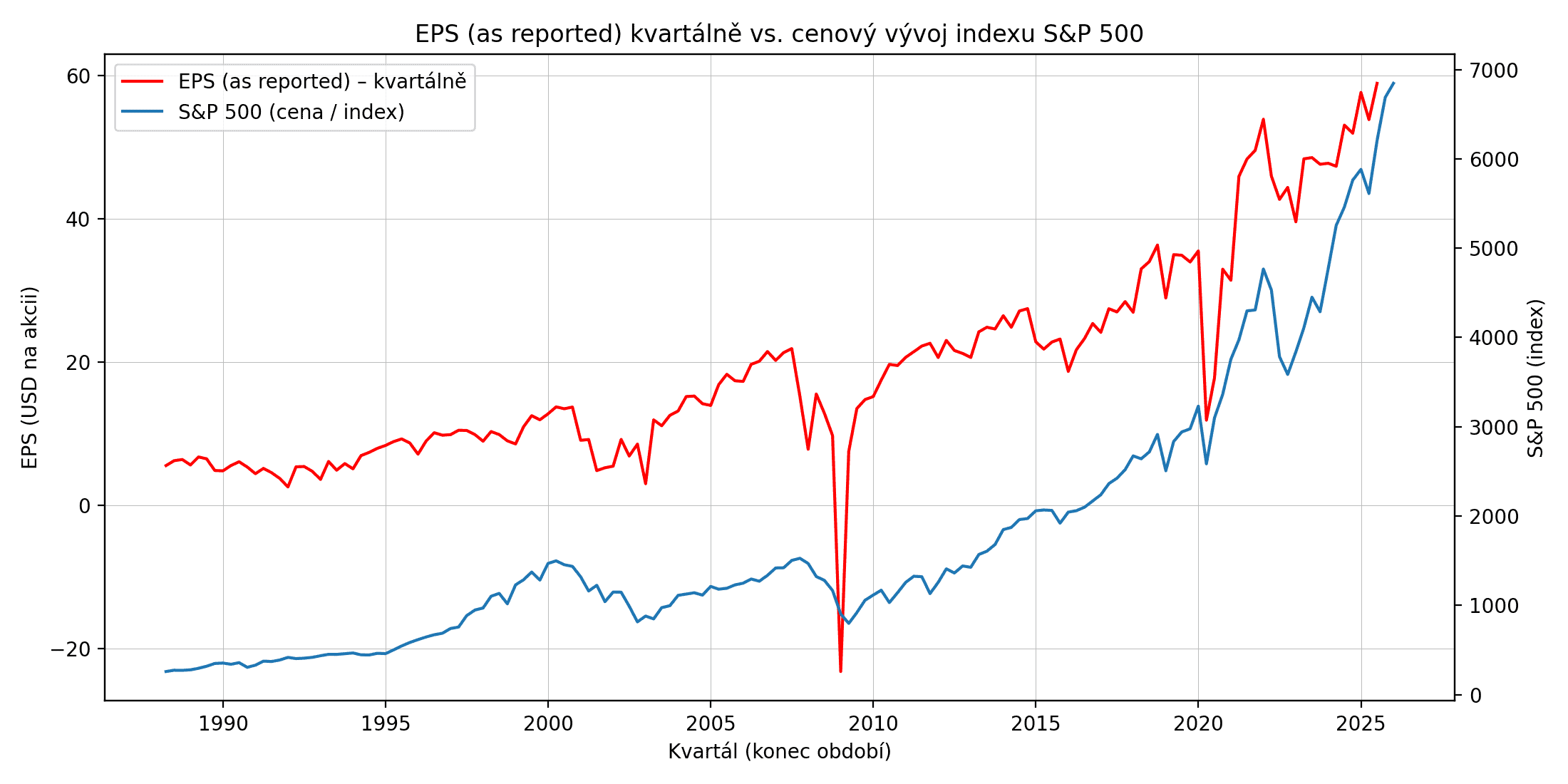

Cenový vývoj akciového indexu S&P 500 kopíruje růst EPS

Ono totiž pořád platí, že relativně zdravější mix růstu automaticky neznamená, že je trh levný nebo že valuace přestaly být vyšponované do nebes.

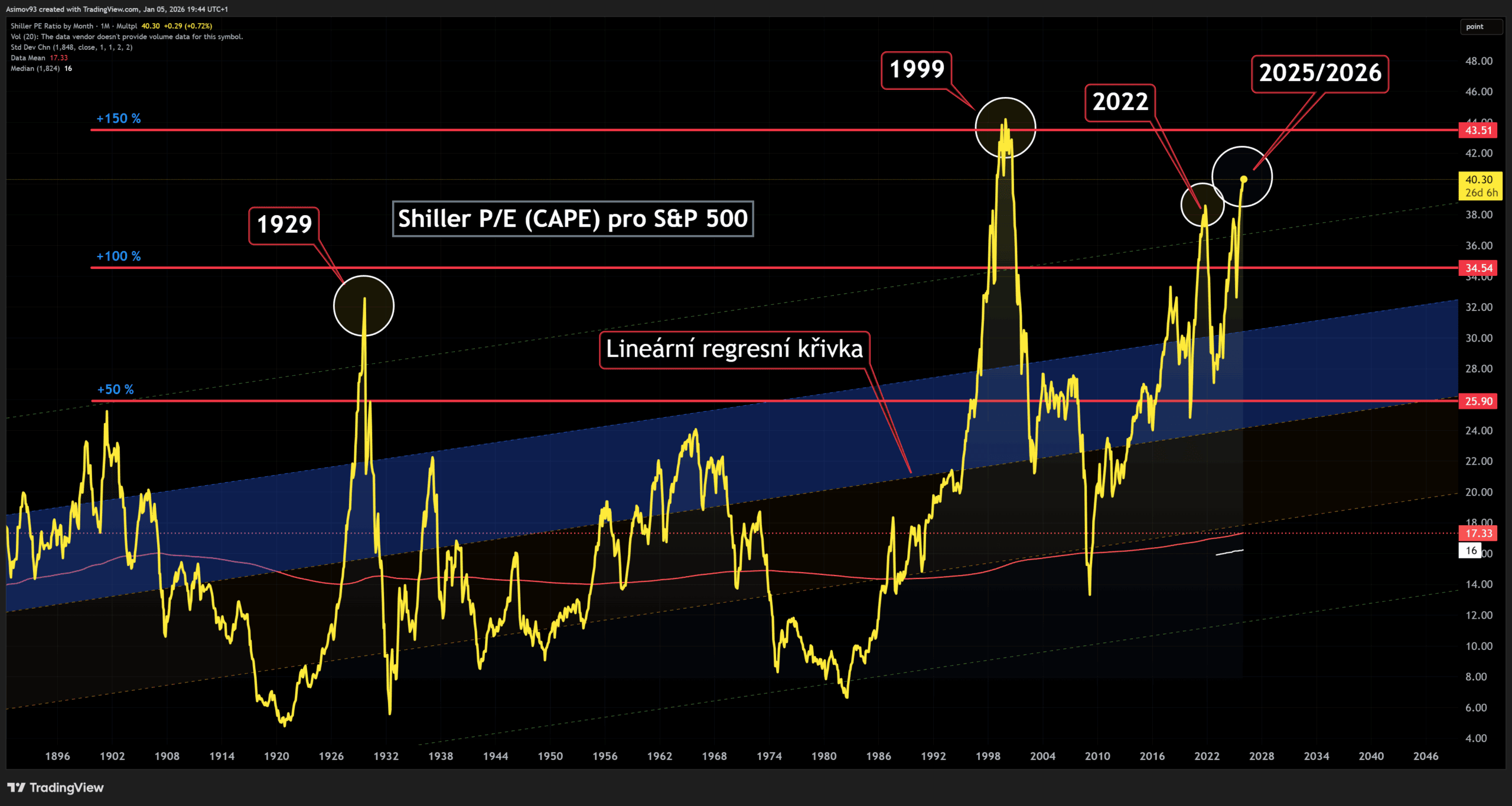

Ať už se díváme na klasické price to earnings, jeho forwardovou variantu, nebo na CAPE (očištěné o inflaci), všechny tyto metriky se pořád drží na mnohaletých maximech.

To je dobré mít na paměti hlavně ve chvíli, kdy by tempo růstu zisků zpomalilo nebo se zhoršilo makro prostředí. V takovém případě trh nemá žádný bezpečnostnípolštář.

Tím chci říct, že když se ziskovost byznysů zadrhne, může nastat problém. Jelikož prostoru pro vzestup ocenění už mnoho není.

Valuace jsou vyšponované do nebes

Akciový trh tak do roku 2026 vstupuje s mimořádně vysokým oceněním. Pokud se podíváme konkrétně na ukazatel CAPE (cyklicky očištěné P/E), jde o nejvyšší úroveň od roku 1999.

A to už samo o sobě vytváří prostředí, které v sobě nese určitá rizika pro investory. Hlavně pro ty, kteří očekávají, že se poslední velmi výjimečné roky budou automaticky opakovat i v dalších letech.

Poznámka

Smysl CAPE je v tom, že poskytuje dlouhodobější pohled na valuaci trhu, protože zisky průměruje v delším období. Historicky platí, že když je CAPE vysoko, bývají budoucí dlouhodobé výnosy nižší.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Shiller price to earnings (CAPE) akciového indexu S&P 500 je na 40 bodech, což překonává i rok 2022 a blíží se k toku 1999: ocenění akcií je tudíž extrémní

Vztah mezi výší CAPE a následnými výnosy je negativní. To znamená čím vyšší ocenění dnes, tím menší prostor pro nadprůměrné zhodnocení v dalších letech, pokud nedojde k mimořádně silnému růstu zisků.

Zároveň je fér dodat, že vysoké ohodnocení trhu není jen “signál drahoty”, ale také praktický ukazatel rizika. Když je CAPE kolem 40 bodů, trh má jednoduše méně prostoru pro chybovost.

Ať už přijde ze strany zisků, úrokových sazeb, inflace nebo čehokoliv jiného, včetně geopolitiky. I menší negativní překvapení pak může vyvolat větší cenovou reakci směrem dolů, protože valuace už jsou prostě příliš vysoké a trh to proto nerozdýchá.

Zase ovšem zdůrazňuji, že vysoké CAPE není automatickým důvodem k odchodu z trhu. CAPE totiž není nástroj pro krátkodobé časování trhu. Na to máme jiné berličky.

Má však výraznou predikční sílu hlavně pro dlouhodobé výnosy, typicky v horizontu let. Ukazatel nám ovšem neříká, kdy přijde korekce.

A právě proto často rád říkám a vlastně jde o takové jednoduché pravidlo: na valuacích vždy záleží. Ne vždy okamžitě, ale v delším období se dřív nebo později do výsledků investorů promítnou.

Tak do čeho investovat v roce 2026?

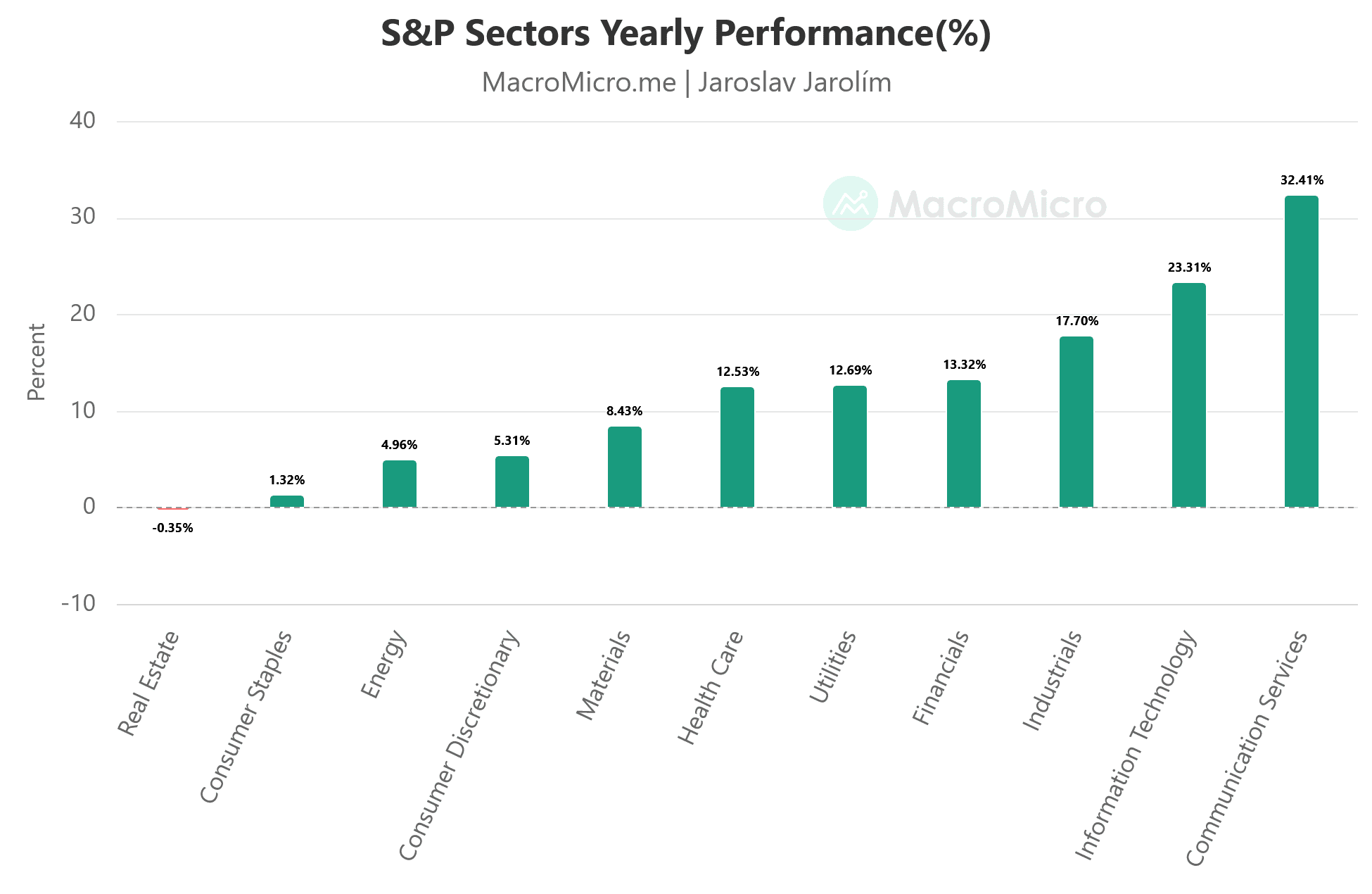

Když se podíváme na výkonnost jednotlivých sektorů v rámci indexu S&P 500, může mnohé překvapit, že velmi solidní výnosy předvedly i akcie spadající mezi materiály, utility a zdravotnictví.

Právě zmíněné trio přitom patří mezi sektory, které byly dlouhou dobu spíše podceňované a často stály mimo hlavní trend – aneb kupuj vše, co je AI.

Ve skutečnosti to ale souvisí s AI, což mnozí drobní investoři pořád nechápou. AI totiž prostupuje do všech sektorů, jde o spojené nádoby.

Zdroj: macromicro.me

Výkonnost jednotlivých akciových sektorů v rámci indexu S&P 500

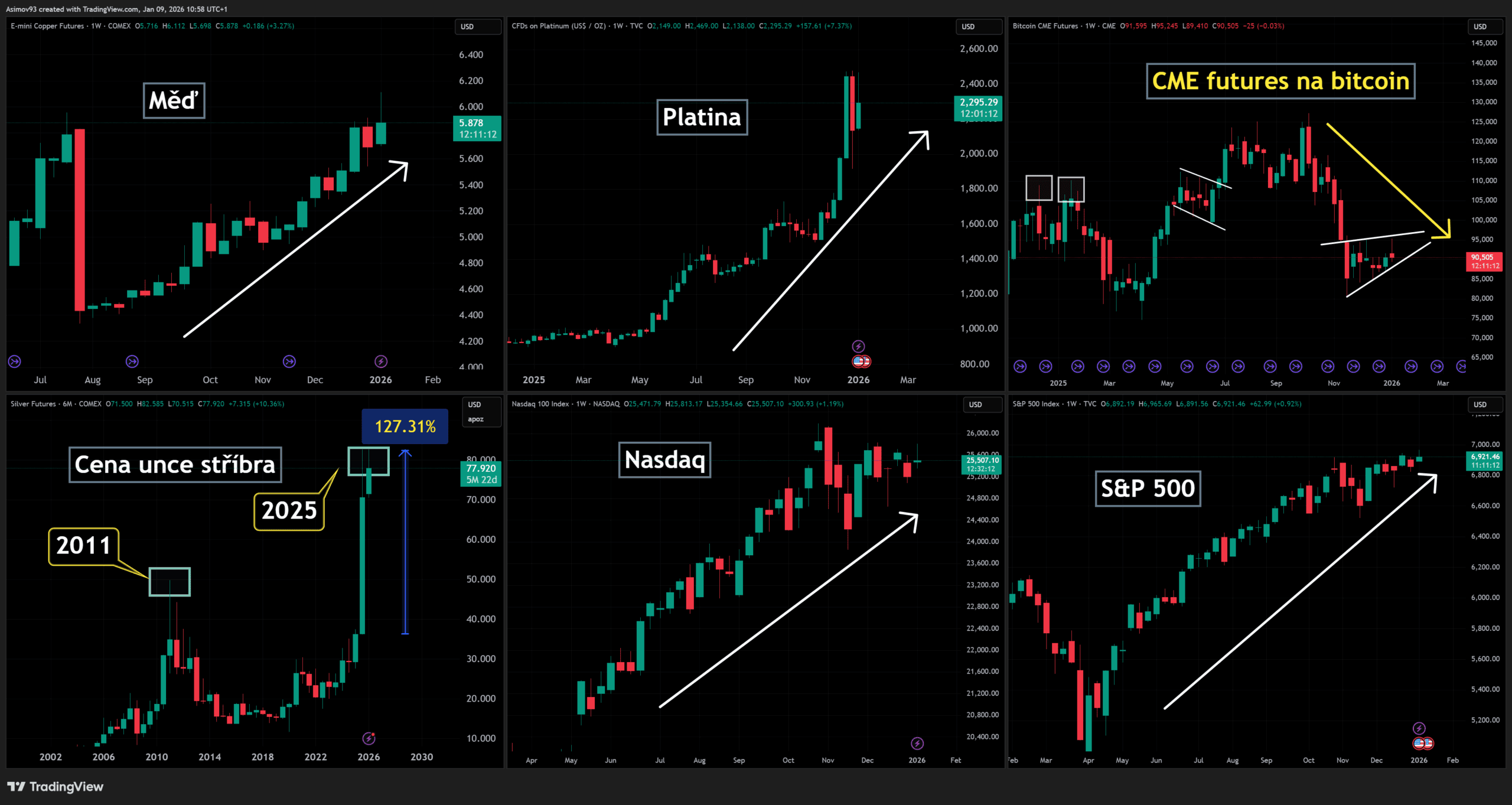

Do širšího kontextu navíc zapadá i vývoj na komoditách.

Drahé i průmyslové kovy totiž jen v druhé polovině roku 2025 posílily o vyšší desítky procent, takže šlo o výrazný pohyb, který se nedal snadno ignorovat a obrovské množství lidí dost zaskočil.

A jako extrémní příklad lze uvést stříbro, které si za půl roku připsalo čistě zhruba 95 %. To jen podtrhuje, že se část trhu a část “reálné ekonomiky” začala cenově probouzet i mimo nejznámější akciové příběhy.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Průmyslové kovy, bitcoin a americký akciový trh: bitcoin prohrává

V historickém kontextu jde o mimořádný výkon, protože od roku 1979 stříbro nezažilo lepší půlroční cenovou výkonnost. Právě v roce 1979 tehdy ve druhé polovině roku vystřelila cena až o 230 %.

Zas na druhou stranu, v reálném vyjádření je stříbro dnes zhruba tam, kde bylo na konci 70. let.

Pokud aktuální tržní cenu stříbra očistíme o kumulativní inflaci od roku 1980, vychází to přibližně na 30 USD za unci.

Gró je každopádně v tom, že průmyslové kovy budou hrát v současnosti ohromně významnou úlohu, protože jejich spotřeba na výrobu technologií roste vcelku závratně.

Za posledních dvacet let je produkce stříbra stagnující, ale poptávka ze strany průmyslu stoupala. Holt, někdy se to muselo konečně utrhnout.

Info

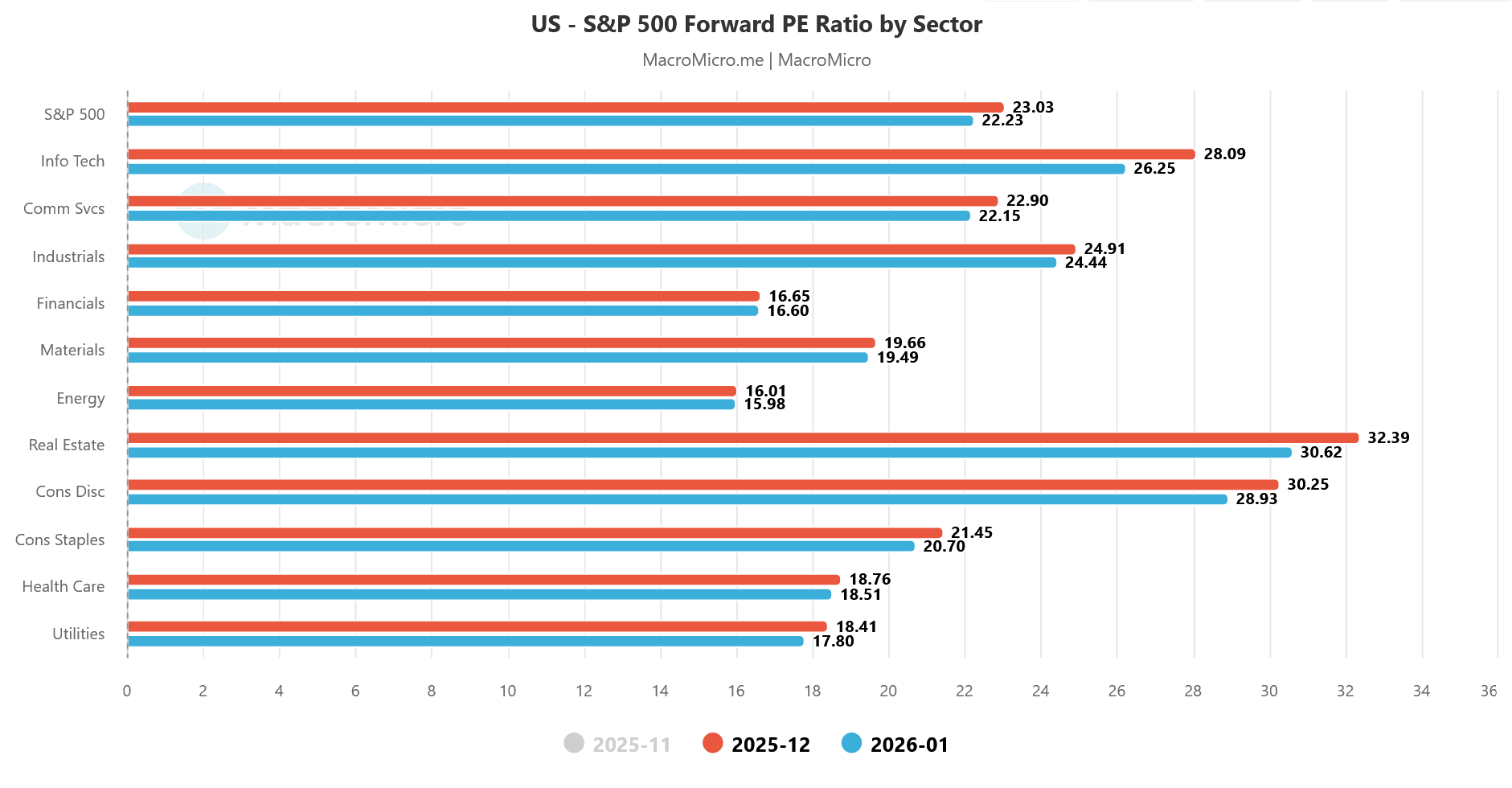

Co se týče ještě akciového trhu, když si dáme následující graf do kontextu s grafem výše (výkonnosti sektorů), zjistíme, že energetický sektor je velmi slabý.

V minulém roce energetické akcie přinesly jenom velmi skromný výnos, ale jsou pořád levné – to samé platí stále pro utility.

Tím se opětovně dostáváme k AI, které potřebuje energetickou infrastrukturu ke svému chodu. P

roto jsem toho názoru, že vzhledem k valuacím, jsou energetické akcie potenciální příležitostí roku 2026.

Zdroj: macromicro.me

Forwardové price to earnings jednotlivých sektorů v rámci indexu S&P 500

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.